在股市中投资赢利有二种基本的方法,一是低买高卖法,二是股票分红收益法。前者是趋势投资法,后者是价值投资法。

精心选择一家具有高分红上市公司,在现金分配中获得资本得利,在当前的市场中也具有现实意义。新年以来,A股市场第一周开门红,虽然上行遇阻,但从技术上已确立了1664点上升江恩1*2线和919行 情江恩测底底1*2线的支持力度(1861点以上),从而构筑起一道低档支撑带。这样有利于股指在春节前保持横向运动,形成一个盘整形态,形态的上沿是2000点----2100点。

从技术上说,低位的横向运动盘整, 是新的长期上升趋势形势形成的必要发展阶段。结合我的六爻预测,在这样的横向运动盘整状态下 ,春节前会有一轮吓退人信心的杀跌,市场也将在春节后突破2000---2100点。 在这样的市场格局下,不擅长短线的朋友可以挖掘高分红股票。 从备战节后行情的角度,把业绩选股将在核心也有利于2009年的稳定获利。

近期进入业绩预告期,请朋友们和我一起关注业绩增长预告的个股上,在这里面筛选有良好分红传统的,选择有较高现金流的。 这实际上就是分析上市公司的成长性和分红性。

一家上市公司有较高的分红水平,和持续性,表明公司管理层有信心和能力。可以吸引更多长期资金入市,也会相应减少单纯以博取股票价差的二级市场操作行为,对减少市场波动、维护市场稳定具有重要作用;另一方面,对一般投资者而言,如果能获得长期、稳定的现金分红回报,有利于稳定投资者心态。

中小板将是高送转的高发区,应参与股介低于股板平均价次新品种。

对于近期有盈利预测调高的股票,选几则如下:

唐钢股份00709 :有良好的分红传统

公司不断优化产品结构,提高“双高”产品的产量和比重,公司盈利能力开始提高。同时,钢铁股具有较好的价格优势,其良好的分红传统也为投资提供依据。作为新组建的河北钢铁集团旗下未来唯一发展钢铁主业的上市公司,公司将是优质钢铁和矿山资产注入的唯一渠道和受益者。值得关注的是,该股历史上也是深市高分红

公司,目前股价具有长期投资价值,操作上建议投资者逢低关注

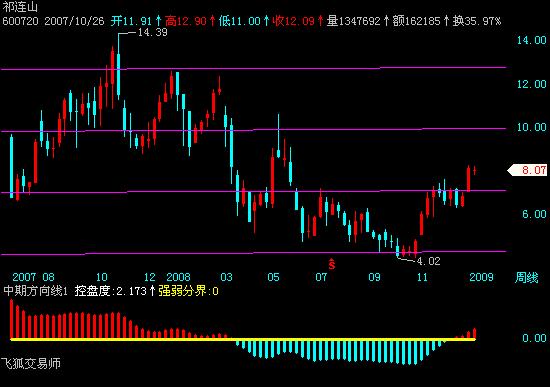

祁连山(600720):区域需求旺盛-,有增长的不确定性------学员做图作业股

甘肃省最大的水泥企业和西北地区特种水泥生产基地,区域龙头地位十分突出,市场占有率超过40%。公司2008-2010年综合每股盈利预测分别为0.42元、0.55元和0.78元,对应动态市盈率为19、15和10倍。甘肃是西北水泥景气度最好的地区。从区位优势上讲,甘肃是通往西北的咽喉,承东启西,西南可往四川、重庆和西藏,西部大开发,基础设施先行,甘肃的建设必须先行。自2007 年初以来,大型工程项目纷纷上马,水泥需求急剧增加。未来几年,甘肃境内的铁路、公路等项目仍然数目可观。

祁连山大大得益于甘青地区水泥市场景气。甘青地区水泥需求增长最快的地区为陇东、陇南、陇中以及青东地区,目前祁连山水泥销售在这些地区的市场占有率比较可观,根据公司的生产和销售计划,未来公司将减弱在河西地区的销售力度,增大对这些地区的销售力度,充分享受行业景气。明后年公司销售毛利率仍然可观。2008 年初,公司水泥价格仍然很低,全年提价十几次,共计100 多块钱 。2009 年甘肃省水泥市场景气度比2008 年还好,预计全年水泥价格仍然维持在高位,而煤炭成本有望大幅下降,2009 年的销售毛利率预计高于2008 年;2010 年下半年,甘肃和青东地区新增产能较多,虽然整个地区的水泥市场景气度还在,但是预计新增产能分享景气度的结果就是水泥的销售毛利率相比2009 年有所下降,当依然处于高位。随着产能扩张,公司进入高速成长期。根据公司的生产与建设计划,未来两年新增生产能力400 多万吨,在市场景气的情况下,公司将充分享受市场景气,公司已经进入高速成长期。

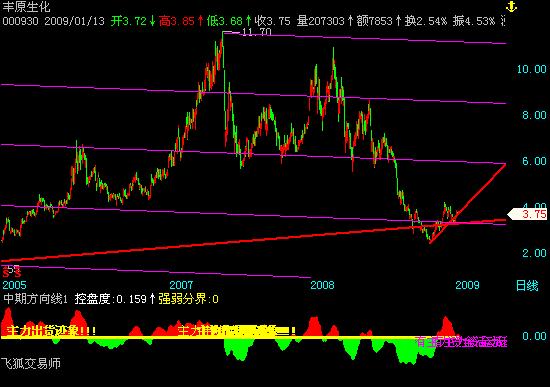

丰原生化; 中粮入驻,业绩大幅预增

随着中粮集团入驻,公司有望获得实力股东的资金支持,进一步做强做大生物质能源和生物化工产业等核心业务。近期公司公告称,预计公司2008年度净利润为约5100至5700万元,从业绩上看,公司未来发展

前景值得期待。

近期公司被认定为安徽省高新技术企业,根据相关规定,其所得税税率将调整为15%,未来将对公司业绩产生积极影响丰原生化今日披露2008年度业绩预告称,2008年度业绩同向大幅上升,原因为公司提升内部管理水平,加快基础管理体系建设,内部挖潜初见成效;公司技术改造项目完成且运行效果良好,优化了工艺,提高了技术水平,降低了原辅料、能源消耗。近期1.8日放量,股价获得大底江恩1*1线支持,07年530回调已到位,目前股价沿新的江恩1*1线稳步上行。

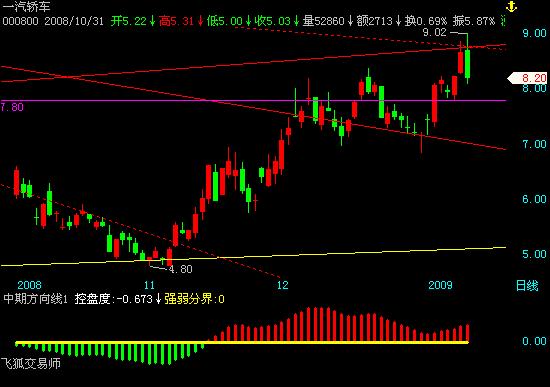

一汽轿车(000800)销售利润稳步增长 政策受益可期

公司在乘用车行业中享有以下优势,属于乘用车行业龙头,充分享受国家激励汽车行业

政策,能充分利用一汽集团的资源优势降低成本,拥有稳定认知度的乘用车品牌和后继

多排量范围的新车型推出,拥有成熟的销售渠道和管理团队,且公司的财务策略稳健,

能为抵抗行业周期风险起到支撑作用。

公司主力车型销售稳定,月度环比波动小于其他车型,甚至乘用车固有的销售淡季

和旺季波动现象也不十分明显,这说明此类车型消费群体较分散,且消费需求较稳定。

公司主打车型马自达6和奔腾低排量即2.0排量车销量占比逐渐增加,预计未来这一趋

势还会继续。

2008年公司销售马6约6.9万辆,销售奔腾约4.8万辆,预计公司2008年、2009年和2

010年每股收益分别为0.65元、0.73元和1.21元。

此股中期方向线健康,仍处于底部区域,面临突破,短线会有回调,但由于趋势确定,回调时可入。