编者按:

1月19日,保监会主席助理陈文辉撰文表示,2009年是保险结构调整的最佳时期。保险行业调整结构,就是要大力发展风险保障型业务及长期储蓄型业务。保险行业在经历了2008年一波又一波的风潮之后,2009年的保险产品走向何处,我们从年初几家保险公司上市的产品中窥见一斑,几家保险公司不约而同的推出了返还型的长期重疾险,是回归保障?还是稳定现金流?抑或兼而有之?作为个人理财的基石,保险的作用毋庸置疑,可谓“手中有保心中不慌”,在花样频出的保险产品中,投保人应更加仔细的审视其中的保险利益,选择合适的产品。

1. 产品介绍

太平“福康安心”重疾医疗保障计划由“太平福康安心两全保险”、“太平附加福康安心重大疾病保险”和“太平附加福康安心住院津贴医疗保险”组成,是一个以重疾和医疗保障为主的返还性保险计划。该保障计划保障期为至被保险人70周岁,投保年龄为被保险人出生满60天至55周岁,保费可分5年、10年或20年交。

2. 产品分析

实际上,两全险可以归入寿险的范畴,重疾险和住院津贴可以归入健康险的范畴,因而该保障计划解决的是身故(或生存)、重疾以及住院的风险。另外还有一个保费豁免的功能,即被保险人在保险合同约定的时间内(观察期180天)罹患合同约定的重疾并赔付后,保险公司豁免以后各期保险费。分开来说,三方面的保障利益主要是:

第一,太平福康安心两全保险。该部分的利益为被保险人在保险期内身故则给付之前所交保费,被保险人生存至期满70周岁,则给付所交给其保费。就这部分来说,实际上该两全保险未提供任何保障,不管投保人生存还死亡,保险公司只是返还投保人所交保费(不包含利息),投保人事实上还让让渡了所交保费的时间价值。

第二,太平附加福康安心重大疾病保险。在附加合同生效日或最后复效日(以较迟者为准)起180天后,被保险人首次发病并经医院确诊初次患上一项或多项条款约定的重大疾病,则保险公司给付重大疾病保额。该部分投保人需要注意的是该重疾险只对首次发病的种疾病进行保障,另外,该重疾险并不对身故进行保额赔付。从重疾的角度来说,该产品值得称道的是在被保险人有重疾赔付后,身故或期满仍返还所交保费,另外就是可以重疾保费豁免。

第三,太平附加福康安心住院津贴医疗保险。从住院津贴的角度来看,该产品打破了市场上绝大多数住院津贴险一年一保的状况,可以使住院津贴保障达到70周岁。在保险期内,被保险人因疾病(合同生效180天后首次出现的疾病或症状)或者意外伤害事故入院治疗,保险公司给付住院津贴。因同一住院原因的给付,最高以90天为限,一年累计180天为限,前次出院与后次入院日期的间隔未达90天,则按同一住院原因给付,总共给付金额以保额为限。

总的来说,该产品的优势在于重疾赔付之后仍返还所交保费,住院医疗津贴在保额范围内可以持续给付直至被保险人年满70周岁,另外,重疾保费豁免功能也是该产品的一大亮点。不足的地方在于该产品对身故保障不足,而市面上很多重疾产品对被保险人不管因何种原因身故均会给与保额赔付,另外该产品对于住院医疗的定义也较为严格。

3. 适合人群

对于年轻的被保险人来说,该保险面临着通货膨胀的问题,比如一个二十多岁的被保险人投保,很难说四五十年后的保额还够不够保障,如果投保时要尽量提高保障额度,这种返还型的产品势必要求非常多的保费支出,恐非一般年轻人所能承受,而且该保险期满仅返还重疾和住院津贴部分的保费,四五十年期间让渡出的货币时间价值将非常巨大,而到时得到的保额长期来看会显得微不足道。对于处于资金积累期的年轻人来说,我们的观点是主要采用消费型定期险做大保额,用其他资金做合理的资产配置,在保障充足的前提下实现更大程度的资产增值。

相反,这款产品对于四五十岁以上的被保险人来说还是相当不错的。由于年龄的增长患重疾和住院的风险不断增大,而且处于该年龄段的被保险人往往资金积累已经较为丰厚,大额保费支出不大会成为其负担,通过投保该产品让渡货币时间价值获得足额保障,而且期满能够返还保费。另外,由于距离70周岁期满的时间也较短,通货膨胀的问题不会太突出。

1.产品介绍

信诚[安康连连]年金保险由信诚人寿推出,该计划由信诚「安康连连」年金保险(分红型)和信诚附加[安康连连]额外给付长期重大疾病保险组成。将重疾险设计成年金的形式在市面上并不多见。该保障计划的投保细则如下:

2.产品分析

信诚[安康连连]年金保险最大的亮点在于其将重疾险设计成年金的形式,在获得保障的同时能够使被保险人有一笔持续的现金流作合理的资金规划,另外还可参与保险公司的分红。该保障计划的主要保险利益为:

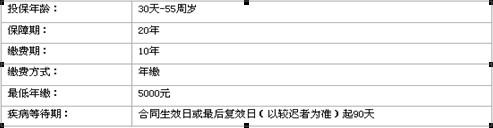

第一,保险期内重疾保障。在保险合同生效后20年内(观察期90天),被保险人首次发生并确诊罹患合同约定的28种重大疾病之一,即可获得保额赔付。因遭受意外伤害事故导致重大疾病的,不受90天等待期的限制。90天的观察期比市面上许多观察期180天的重疾产品更具优势。

第二,身故保障。被保险人在年满18周岁(含)后身故,将按下列三者的最大值给付: ① 客户所缴所有主附险保费之和;② 主合同的保险金额;③ 被保险人身故当时主合同的现金价值。被保险人在年满18周岁前身故,将按下列两者的最大值给付:① 客户所缴所有主附险保费之和;③ 被保险人身故当时主合同的现金价值。包含身故保障使该产品保障作用更强,而且这种身故保障支付形式是符合被保险人需求的,一般而言,被保险人18周岁之前家庭责任很小,身故的话对家庭经济冲击并不大,反而罹患重疾的话将会给家庭带来会面性打击,而18周岁之后,其家庭责任加重,尤其是结婚生子之后,身故对家庭的打击相当大。

第三,生存金领取。被保险人在保险期间内生存,每个保单周年日(不含满期日)享受首期标准保费10%的生存保险金,现金领取或累积生息均可。这种年金返还的形可以使被保险人每年有一笔固定的收入(虽然不多),可以使被保险人更加合理的规划资金。

第四,现金红利和特别红利。被保险人的保险合同在有效期内,每年可享有现金分红。 若保险期间届满且被保险人仍然生存,保险公司将额外一次性向被保险人给付特别红利。但现金红利及特别红利是非保证的,其发放根据分红保险业务实际经营状况决定。虽然是非确定的,但是从投资收益的角度来说,以这种形式分享经济发展和保险公司经营成果也是非常好的一种形式。

第五,满期保险金。实际上,被保险人在获得相关保险利益的同时(即使重疾赔付后),如果满期仍生存,则可获得所缴所有主附险保险费之和。而这种满期资金的返还也可为被保险人长期理财规划提供较好的途径。

第六,其他保险利益。其他诸如保单贷款,全球24小时紧急救援服务为该产品增加了亮点。

3.适合人群

通过对信诚人寿给出的两个投保案例的信息,10岁的男孩18万保额,年缴保费15300元,10年共缴保费15.3万元。30岁的男性11万保额,年缴保费31900元,10年共缴31.9万元。可以发现,后者存在严重的保费倒挂问题,即保额远低于所缴保费,其保障功能也基本意义不大。

对于这款产品,我们推荐家长为儿童购买。对于儿童的保障有两方面,一方面是意外伤害导致的巨额医疗支出,另一方面是重疾导致的巨额医疗支出,其实儿童身故对家庭经济冲击并不大,而且不同地区的保险法规都有未成年人寿险最高额度5万到10万的规定。这款成品为儿童提供重疾保障免除家长后顾之忧,一旦儿童患重疾家长不至于因经济问题无法为子女提供最好的医疗。另一方面,持续的生存金领取和红利领取可以给儿童一笔收入让其学习理财或者参加公益捐助,培养其社会责任感。并且,该保障计划满期时,能够为其提供一笔数额较大的资金用于高等教育或者创业等。

1.产品介绍

招商信诺珍爱一生重大疾病保障计划是招商信诺人寿保险有限公司1月份在北京、成都、武汉、深圳、上海、南京、杭州和广州8大城市陆续推出的一款重疾险产品。该保障计划包括“珍爱一生两全保险(分红型)”和“附加珍爱一生提前给付重大疾病保险”两部分。该保障计划的投保年龄为出生满60天至55周岁。产品保障期限选择灵活,最长可保障至被保险人70周岁,缴费方式可选择年缴和月缴,缴费期限可分为5年、10年和20年。需要说明的是,招商信诺人寿保险产品销售模式与其他保险公司不同,其没有保险代理人而全部通过其股东招商银行代理销售。

2.产品分析

根据产品信息显示,招商信诺珍爱一生重大疾病保障计划的主要保险利益有:

第一,重大疾病保障。保障范围在保险行业协会规范的25种重大疾病基础上,增加了脊髓灰质炎(小儿麻痹症)、严重多发性硬化、严重冠心病、严重类风湿性关节炎、系统性红斑狼疮5种发病率较高的重大疾病。重大疾病赔付的观察期是180天。重疾赔付后合同即终止。

第二,身故保障。若客户在保险期间内因意外和非意外原因不幸身故,可获得全额保险赔付。这项功能一定程度上增加了这款产品的保障作用。

第三,分红收入。在保险期间内,客户还可以分享公司分红险业务的经营成果,客户既可以将已分配红利留在公司累积生息,也可随时申请全额提取已分配红利。分红的情况要视保险公司经营业绩。

第四,满期金。被保险人在保险期间内未发生理赔事故,则可在满期时获得与保额相当的满期金。需要注意的是,该项期满金是在被保险人在保险期内未发生理赔的情况下才可获得。

第五,其他。客户有资金用度的紧急需求,可通过保单借款服务,缓解燃眉之急。每两周1次向珍爱一生的投保人发送健康短信;向年标准保费超过8000元人民币的投保人、配偶和未成年子女提供独全球紧急援助服务

3.适合人群

这款产品是一款比较中规中矩的返还型重疾险,只是增加了几种重疾保障和一些附加功能如健康短信,全球紧急援助服务。如果将其分为两全和重疾两个保险来看,两全险基本上只有一个分红的功能,而且还是不确定的,因为重疾险发生赔付之后,整个合同就终止了。这款产品作为一款返还型的重疾险(保险期间未发生理赔则可获得满期金),保费一定是不便宜的,对于资金有限的投保人很难去选择高额保障。我们认为,如果保费预算有限,投保人大可选择纯消费型的重疾险加强保障,如果保费预算充裕,也可选择理赔后仍有保费返还的产品。