对于CMMB手持电视应该采取免费还是收费策略,此前业界曾有一番激烈的争论。

在全球手持电视用户发展方面,日韩是做得最好的,去年两国手持电视用户总和占全球80%的份额。很多持免费观点的人也往往拿日韩举例,实际情况是怎样的呢?日韩手持电视的发展能够给CMMB运营带来哪些启示?

日本手持电视的发展

日本手持电视从2006年4月开始启动,主要采用地面ISDB-T标准,从地面数字电视一个频道的13个Segment中拿出1个Segment来,进行与地面频道相同内容的QVGA质量的同播,因此这种方式简称1Seg。日本的手持电视免费策略的确快速拉动了用户发展,2007年底即达到了2210万,2008年底为3210万。

但是我们看到,1Seg属于地面数字电视频道的免费延伸服务,不存在独立的广告运营,没有成熟完整的商业模式,带动的只是手持终端的销售。为此,日本也正在计划于2011年启动付费服务,在1Seg的基础上进行扩展,增加推送、多播以及流媒体下载服务,这项服务叫做ISDB-Tmm(ISDB-T

Mobile Mutimedia), NTT docomo和Softbank将进行网络的投资建设与运营。

韩国手持电视的发展

韩国的例子更加典型,同时有免费的T-DMB和付费的S-DMB两种服务,这对于研究免费与付费模式的不同提供了更直接的案例。

T-DMB为地面的数字多媒体广播,用户免费收看,以广告收入作为盈利模式,运营主体为KBS、MBC、SBS、YTN

DMB、U1Media、Korea

DMB共6家广播机构;S-DMB收费,以内容收费作为盈利模式,运营者为SK的子公司TUMEDIA。

S-DMB与T-DMB分别在2005年6月与12月启动,截止2009年5月底,T-DMB的用户超过2000万,S-DMB的用户超过两百万,二者大约相差10倍。

用户的数量对于手持电视产业而言很重要,但收入及利润是衡量产业发展状况更重要的指标。T-DMB的收入来源于广告,2007年T-DMB6家运营商的广告总收入约为4000万人民币,2008年在6000万左右。而S-DMB2008年的收入大约在6亿元左右。

这是一个很有意思的数据,用户方面,T-DMB是S-DMB的10倍;但收入方面,后者反过来是前者的10倍。折算成每用户的ARPU贡献的话,S-DMB是T-DMB的100倍左右。目前,我还没拿到二者具体的成本数据,但从韩国通信研究院及有关专家了解到的情况来看,S-DMB因为依托卫星,运营成本更高,但二者之间的成本差别没有收入差别这么悬殊,因此从挣钱的角度而言,付费模式的S-DMB目前来看更具商业模式。

当然,韩国T-DMB的广告业务未能达到预期效果,可能与运营商以KBS、MBS、SBS三大广播机构为主有关,这三家广播机构实力雄厚,反而对手持电视业务不太看重,另几家则实力较弱有心无力。

如果CMMB也采取免费+广告模式的话,一方面想与电视台分账几无可能,如果由电视台来主导运营的话,将面临与韩国类似的局面。

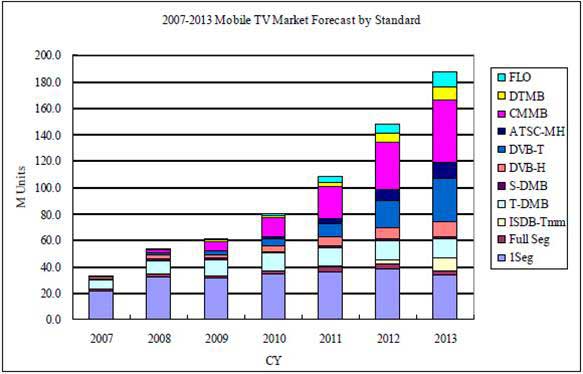

下面这个图表来自于日本Techno Systems

Research前不久发布的全球手持电视报告,数据显示:2008年,全球手持电视终端5370万台,其中日本的1Seg占3210万台,日韩相加占有80%的份额;从2010年起,中国的CMMB将成为全球手持电视市场的主要增长点。

图为:Techno-Systems-Research对各国手机电视标准研究数据(来源:Techno Systems Research)

争论有害无益

6月26日,CMMB手持电视终端产业发展论坛在深圳召开。笔者在演讲中指出,如今再去讨论是否应该免费其实已经毫无意义,甚至是有害无益。

或许,免费+广告与向用户收费这两种模式属于条条大路通罗马,可能都走得通。退一步来讲,就算目前采用的收费模式是选择了一条更难走的路,但当CMMB已经决定了加密体制、整个产业链也已经基本做好了CA的集成之时,返回清流老路的成本已经远远高过收费路上剪除荆棘所需的付出。

这个时候再去重提免费,似乎只能说是给整个产业链添乱而已。加密,已经不仅仅是CMMB运营商的事情,数百家方案公司、终端厂商在CA加密方面的投入加起来已经是一笔巨资。何况,从上面的分析来看,收费运营的模式更符合中国目前的现状。

对于最终用户而言,免费无疑更受欢迎,对于芯片及终端厂商而言,免费能够在短期内迅速上量。但是,对于整个手持电视产业而言,收费策略有其相当的合理性,甚至更加符合长远发展的要求。