摘要:在成交低迷、高库存、高成本支撑的大环境下,随着月初贸易商打款压力缓解和紧缺规格增多,热轧板卷价格可能止跌企稳,并可能在期电子盘的影响下小幅反弹。

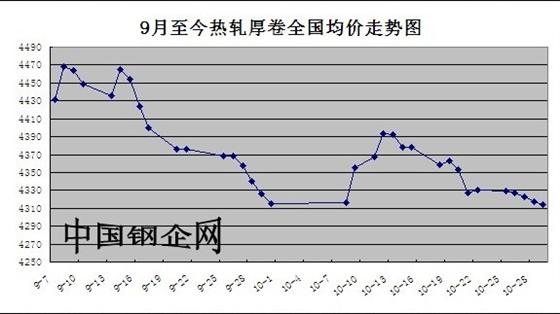

本周国内热轧板卷价格继续下行,但是跌幅度放缓。从热轧板卷5.75全国均价来看,截止29日,热轧5.75全国均价为4310元/吨,比上周末跌17元/吨。具体见下图:

另外,从国内部分市场来看:

乐从市场:4.5mm以上普卷主流售价在4230-4240元/吨不等,同规格锰卷主流售价在4350-4380元/吨不等;涟钢、本钢等钢厂1.8mm、2.0mm热卷售价分别在4620元/吨和4520元/吨,2.75mm热卷售价在4400-4420元/吨不等。

鞍山市场:通钢、鞍钢5.5mm*1500*C热轧板卷资源报价为4260元/吨;2.0mm*1250*C热轧板卷价格在4580吨左右,1.8mm*1250*C热轧板卷资源报价为4860元/吨。

太原市场:1.8mm太钢热卷主流价格4420元/吨,1.8mm承钢热卷价格4620元/吨;4.75mm太钢热卷主流价格4300元/吨,4.75mm天铁热卷主流价格4280元/吨,4.75mm承钢热卷主流价格4260元/吨;低合金卷板:7.5mm承钢低合金卷板市场主流报价4420元/吨。

在成交低迷和高库存的大环境下,由于受原料成本的支撑,热轧钢价在期货、电子盘走弱,以及、库存增加等原因的影响下,小幅下跌。具体原因如下:

第一,国内热轧板卷市场整体成交低迷,虽然低价位资源成绩还好,但是不能扭转目前低迷现状。高价资源在逐渐向低价靠拢,主要是一些贸易商在月底面临向钢厂打款的压力下,小幅度降价促走货。

另外,期货、电子盘走弱以及政府的调控政策,导致贸易商看空后市也是重要原因。

第二,市场库存虽减但是仍处于高位。截止10月29日,全国热轧库存为521万吨,比上周减少4.2万吨。

目前,市场钢材库存主要集中于大户手中,而众多中小贸易商因钢价持续下跌,已将手中库存套现,其库存不多,或者无库存;也因价格倒挂较大,贸易商没有积极向钢厂订货,后期到货压力也不会很大。这导致市场上部分规格已经出现紧缺现象。

第三,炉料价格稳中微涨,热轧价格跌破成本。截止28日,国内铁精粉均价为1105元/吨,焦炭均价为1748元/吨,废钢均价为2879元/吨。据此测算热轧出厂价格为4338元/吨,比当日热轧厚卷高20元/吨。

由于热轧钢价已经跌破成本线,钢厂生产的积极性就不会高。这样在一定程度上导致4季度粗钢产量继续下跌。节能减排政策也将得到完全实施,使众多钢厂安排减产检修,预计减产检修的时间和影响产量都将超过预期。

第四,河北钢铁集团、安钢等钢厂热轧出厂价格稳中有降,调整后,价格与目前市场销售价格相当。例如,河北钢铁集团将11月热轧出厂价格平盘,现Q2355.5mm热卷出厂价格为4400元/吨。调价后,在一定程度上,热轧出厂价格限制热轧钢价继续下跌的空间。

第五,前三季新增房地产贷款1.72万亿元,增速逐月回落。这也反映出政府对房地产调控政策在起作用,并且政府对房地产调控的政策还在继续出台。房地产用钢占钢材消费的 60%左右,政府的调控将导致对钢材需求减弱。从9月份汽车、家电等产品的增速放缓数据上,我们得到了验证。

第六,政府的节能减排政策还在延续,虽然对热轧、冷轧等产品影响不大。但是限制了上游焦炭、钢坯等炉料产量减少,并且限制下游钢管等行业的需求,近而在一定程度上导致钢价成本坚挺,和下游需求的趋弱。

第七,钢厂12月盘价即将出台,预计稳中有跌,幅度有限。理由如下:首先,铁矿石等炉料成本稳中有涨,钢厂成本增加;其次,市场上热轧板卷销售价格下跌幅度150元/吨;第三,台湾中钢盘价平盘,中鸿冷、热轧12月份下调10-15美元。

另外,26日发改委将汽油、柴油价格分别上调230元/吨和220元/吨,虽然对对钢价影响不大,但是导致钢铁行业增加约6元/吨的运输成本;而且,人民币大幅升值,在一定程度上导致钢材出口成本增加,削弱了钢材的价格竞争力,导致钢材出口减少。

因此,在成交低迷、高库存、高成本支撑的大环境下,随着月初贸易商打款压力缓解和紧缺规格增多,热轧板卷价格可能止跌企稳,并可能在期电子盘的影响下小幅反弹。

更多信息,请登录中国钢企网