温馨提示:周末博文评点的为“600367红星发展”,详情请查阅文章内容!

好股票——大亮点:

一、旺季来临,景气度底部攀升:公司是国内规模较大的磷肥生产企业,目前公司本部总计拥有112万吨磷肥产能,包括40万吨磷酸二铵(DAP),60万吨二铵/复合肥和12万吨磷酸一铵(MAP);随着农产品价格的攀升及国家实施强农惠农的政策扶持,大大激发了现阶段的“春播”化肥消费旺季,特别是春节过后,国际磷肥价格一路快速上涨、且持续坚挺,大大推动其行业景气度摆脱底部区域,并呈明显攀升态势!而公司作为磷酸二铵行业龙头,将大大受益其中,可重点关注。

二、稀有矿产资源,增值预期巨大:公司于06年4月以2200万元收购宿松**矿业100%股权,从而获得2000万吨磷矿资源(品位20%左右),设计可开采储量1862.3万吨;07年3月公司以6.78元/股定向增发3800万A股募资2.5亿元,全部用于增资**矿业、实施80万吨/年磷矿采选项目,且10万吨/年生产系统在恢复生产的过程中生产磷原矿2 .44万吨,磷精矿1.36万吨。此外,06年10月以3090万元收购宜昌明珠磷化公司15%股权,其可采和探明工业用磷矿储量约6500万吨(品位28%以上);07年3月控股80%的宜昌**化工收购并增资宜昌鑫冠化工股权(增资后持有其57%股权),宜昌鑫冠化工目前拥有15万吨硫酸和12万吨磷酸一铵的产能规模。经过近多年的资源沉淀及价格上涨,其矿产资源现估值已出现大幅上升态势,重点关注跟进。

三、区域大政策扶持,估值预期提升:公司地处安徽皖江地带,且属化学肥料制造业,大大受益于《皖江城市带承接产业转移示范区规划》和《安徽省石化产业调整和振兴规划》,特别是《促进中部地区原材料工业结构调整和优化升级方案》提出,依托宜化、兴发、洋丰、铜化、中盐、沙隆达等大型企业,推进磷、盐、农药等特色化工企业的兼并重组,这令到公司在其良好的政策扶持环境下,有望迎来历史性难得的快速发展良机。

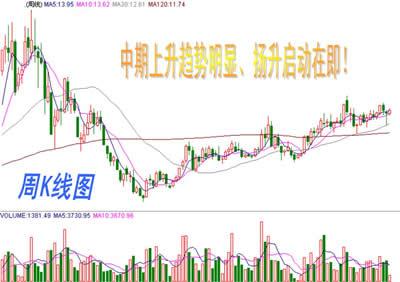

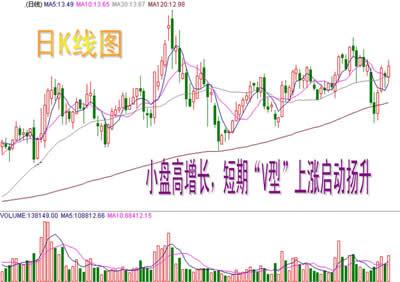

四、小盘高质量,“小V型”反转启动扬升:二级市场上,该股一季度业绩同比增217.19%,且每股净资产高达4.99元、资本公积金2.38元、未分配利润1.26元,而其总股本仅2.26亿股,具有较高的成长性及股本扩张要求;加之,该股近一年来依托120日均线及30周均线小幅震荡攀升,股价重心不断抬高,形成了良好的中期上升通道;特别是近日该股借市场调整快速回探上升通道下轨线及120日均线,并获得强力支撑后,迅速回升拉起、重返中期大上升通道,形成“小V型反转”的强势上涨态势,短期爆发扬升在即!后市有望在其行业景气度明显上升的推动下,进一步走出靓丽的中期扬升行情。

温馨提示:风险控制线为—10%

欲知该股详情,且看“科德投资”门户网站、或留意明日博文提示!