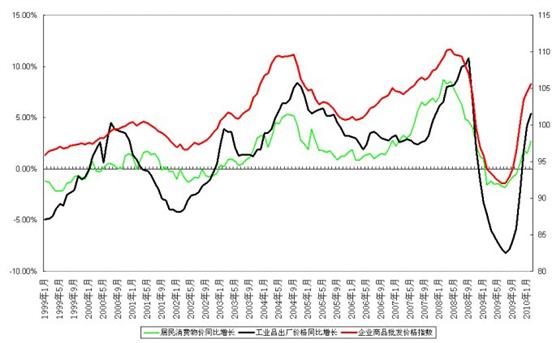

各类价格指数升幅在2月份全面超过一年期存款利率,目前已经进入负利率的时代。唯一值得关注或争论的是,这种情况是一个短期还是一个中期现象。我们认为根据以往价格变化的规律来看,通货膨胀将呈现出波浪方式前行,并且一定会出现通胀复通胀情形。整个通货膨胀周期至少可持续18月。此次通货膨胀周期开始于2009年下半年,并且已经走完以大宗商品价格拉动初始阶段,现在进入以食品价格上涨阶段。接下来应该是工业品价格上涨阶段。最近一些地区相继出现了所谓“民工荒”和调高最低工资举动,其动向昭示了此次通货膨胀将是一个由人力成本和原材料成本双推动,因此持续的时间将比较长。

对于目前由于天气原因使得部分粮食与食品价格产生波动,部分人士分析这属于短期影响。但是我们认为从谨慎态度分析,目前天气异常是一个周期性的因素,并且灾害并非属于一次性的。因为2008年底东北地区就首先出现了历史罕见的旱情,现在西南旱情应该是周期中的一部分。如果时间和范围进一步延长,那么对于通货膨胀影响就不会是一个短期因素。

今年以来中央银行开始大规模利用央票的发行和提高存款准备金方式回收流动性,但是从企业存款的情况分析,所谓流动性收回来自银行系统的新增的由于海外资金流入的资金,而去年释放的天量资金仍然在企业帐户上。正是这个原因,我们看到了在信贷趋紧的情况,依然出现很多企业争当“地王”景象。廉价资金和充分流动性,创造部分工业部门、资产价格的过热,目前仍然没有看到停歇的迹象。当4月份公布第一季度全面经济指标的时候,必将使人叹为观止。

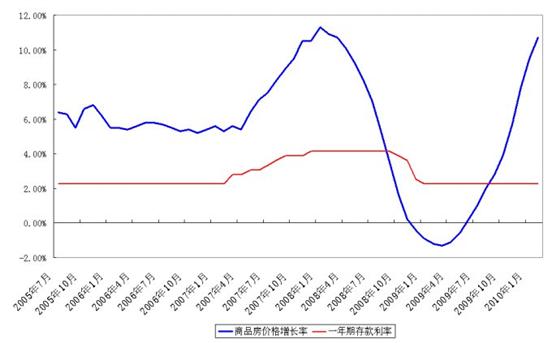

一线城市的房地产价格,在人们关注地王的时候被转移了。似乎进入2010年以来有所平静。但是为什么在一连串严厉政策之下,近期又在蠢蠢欲动。被打压下去成交量也在默默地恢复的过程中,而二手房交易已经开始于去年底火暴相类似了。人们购房热情或者叫恐慌是被什么因素给激发的?他们为什么敢于在政策趋紧情况下,奋不顾身地购买房子。当然我们可以举出很多原因和理由,但是通货膨胀的预期和现实,金融资产贬值恐怕可以说是最大背景因素。就短期而言,如果利率不上调,那么房地产价格在目前条件下,根本不可能刹住上涨势头。

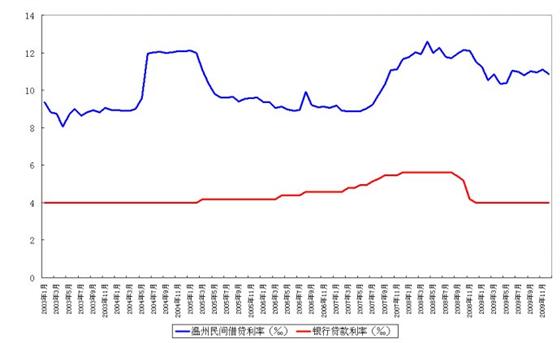

近期一些金融现象值得注意,首先是民间借贷利率与银行利率的差距在进一步的加大,如果银行利率长期不调整,那么利差交易将扰乱社会信贷秩序。其次是各类银行又在进行新的一轮的吸储大战,目前手法更多是通过理财产品的推销,而不是利率手段,那么就目前债券市场、证券市场财富效应来看,根本无法让这些理财产品盈利有保障,因此利率上调可以值得银行负债结构的风险降低。三是今年以来由于资本市场财富效应降低,个人投资者的资金有明显流出迹象,也许这些资金还在观望,但是房地产价格如果再次出现上升,那么在低利率的情况,这部分资金很有可能进入房地产市场,使得已经过热价格再次推向新的高度。因此从防止通货膨胀和资产价格进一步恶化,提高存款利率已经是迫在眉睫。

图1:中国主要价格指数波动情况

图2:房地产价格与一年期存款相关性

图3:银行贷款利率与温州民间借贷利率的比较