今年或许部分基金成绩比较差,这也无可厚非,过去在牛市时基金都能亏损的那才叫有水平,但管理基金是个慢功夫,优秀的基金其风格长期稳定,风险控制审慎大胆;对于普通购买者实际上判断手里的基金是否值得持有或选购,使其成为比储蓄更值得创造家庭自由财务的投资,其中一种方法就是买老基金,因为老基金的各方面信息比较透明,基金管理团队及其投资风格以为市场验证,是替代普通储蓄的佳选; 而机构集合理财对于资金相对宽裕,有一定风险能力的投资者而言是不错的选择。

很多基金购买者喜欢5-6支的持着基金认为很便宜,就像过去北京买大白菜多买几只;实际没有必要。无论是储蓄,还是投资股票、基金、黄金,亦或是期货指数;根本的是要有一本家庭财务本,有序的财务生活会使我们更有效率。

不管是哪类基金,选购者要尽可能通过招募书、基金公司和券商渠道了解管理人、经理人;包括他们过往的投资经历,以及现在的投资理念和风格;基金的业绩基准和风险收益特征又是什么?基金的费用是如何计算的,我的成本是多少?

要了解自己购买基金到底是为什么?不要笼统!要详细的依据自身的财务状况,评估自己的风险能力(经纪商和基金销售方应该为你做详细的评估),做好长期的,真正的投资;选好基金公司,看好基金管理人,之后很多购买者必须要做的是定期检查和调整,既不是时刻关注,也别搁“冰箱”不闻不问。对定期报告要仔细阅读,有条件的,还可以申请专户分析。

现阶段由于经纪商盈利模式仍显单一,机构理财不发达,大众一般都买了基金、开了户后,后续服务很不到位,更谈不上专业,主要还集中于推销理财产品,客户流动比较大;客户经理和经纪人的服务仍主要集中于营销推广,在专业指导、投资增值理财服务收费未进入主流,投资还是谈不是,投机大部分人也不够格,大众理财误区比比皆是。

基金理财前20

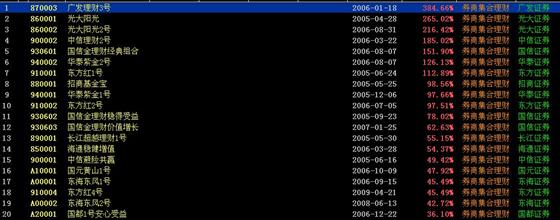

集合理财前20