投资背景:国务院

通知还要求,国有房地产企业应积极参与保障性住房建设和棚户区改造。住房城乡建设部要会同有关部门抓紧制定2010-2012年保障性住房建设规划(包括各类棚户区建设、政策性住房建设),并在2010年7月底前向全社会公布。而随着时间推移,目前市场已悄然迈入七月时点,2010-2012年保障性住房建设规划于7月底前公布或已“不假时日”!

市场预计:作为国家推动的大力度保障性住房建设或有望对冲房地产投资减速所带来的经济总量下滑局面;特别是保障性住房的大规模建设,将有望再度加快周期性行业的二次去库存化,推动周期性行业的价值重估;值得一提的是:保障性住房一般虽只有3—5%的利润率,但相比商品房3年左右的开发周期,保障房开发周期只要1—1.5年,其所对应的巨大规模与收益已十分可观及稳健,故对国家鼓励积极参与保障性住房建设的国有房地产企业可重点关注。

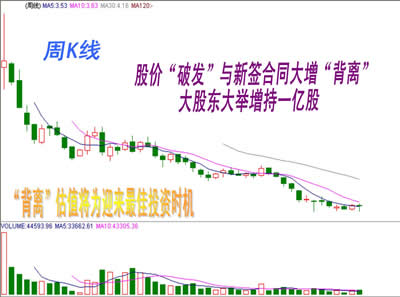

借此,我们谨慎为大家推荐一档:受益保障性住房建设,大股东大增持,股价破发与新签合同大增“背离”,底部大资金提前低吸布局的超低估、超低价优质蓝筹!(且看图版)

该公司是全球最大的住宅工程建造商和中国最大的房屋建筑承包商,旗下中建地产致力于成为中国最大的保障性住宅供应商之一,大大受益于国家大力推进的2010-2012年保障性住房建设规划!且公司1-5月建筑业累计新签合同额1758亿元、同比增长48.2%,累计销售额214亿元、同比增长10.1%,本期末土地储备4830万平方米,本年新购置土地储备290万平方米;显示公司主营业务在地产调控背景下,仍良性稳步增长。

大股东大举增持:公司控股股东于2009年12月开始多次增持公司股票,截至一季度末,控股股东较2009年末增持了一亿股,且还表示在2010年年底前将通过上交所系统增持公司股份,累计增持比例不超过该公司已发行总股份的2%,这说明公司大股东自身前景十分乐观!而现该股股价已经大大低于大股东增持成本,这或将激发大股东进一步大比例增持。

股价破发与基本面“背离”!现公司股价受市场整体回调及宏观调控影响,其已相较发行价格“破发”15%,与其良好的基本面运行形成明显的“背离”态势,特别是在国家大力推进2010-2012年保障性住房建设的背景下,其“背离”估值将为市场带来最佳的投资时机。

温馨提示:风险控制线为—10%

欲知该股详情,且看“科德投资”门户网站、或留意明日博文提示!