一、保险消费者具有明显的年龄结构特征

在人的生命周期的不同阶段,保险消费具有一定的普遍行为特征:25岁前,由于参加工作不久,收入水平较低,对保险消费的需求较少;25-35岁处于结婚生子阶段,收入水平有所提高,汽车需求开始增加,从而带动车险保费收入的增加,同时孩子的出生使得部分家庭增加了为子女购买保险的需求。35-50岁进入事业高峰期,收入和储蓄增加,并开始关注养老和医疗问题,在保险上的支出大幅增加,是购买寿险产品的主要群体。60岁后退休,由于收入大幅减少,消费趋于谨慎,并迎来寿险的给付期。可见,各年龄段人口数量的变化都将对保险需求带来影响。

二、中国未来人口发展趋势

新中国成立以来一共经历了三次生育高峰:第一次生育高峰出现在1949-1957,平均出生率3.57%,建国初期,社会安定、经济发展,带动人口出生率的上升,这一期间人口净增1.05亿。第二次生育高峰出现在1962-1970,平均生育率3.68%,三年自然灾害过后,人口死亡率开始大幅下降,补偿性生育使人口出生率迅速回升,人口增长进入建国以来前所未有的高峰期,人口出生率最高达到43.6‰,年平均出生人口达到2688万人,8年净增人口1.57亿。第三次生育高峰出现在1981-1990,平均生育率2.15%,由于 “第二次人口生育高峰”出生的人口陆续进入生育年龄,使得人口出生率出现回升,1987年人口出生率达到23.3‰的峰值,这一期间净增人口1.43亿,平均年增长人口1584万。(图1)

在三次生育高峰期出生的人口,目前正分别处于老年期、中年期和青年期,每个人口高峰期的大小虽然有所不同,但都不同程度地对保险行业的发展产生影响。

根据我国人口增长情况,假定目前的计划生育政策不变,我们对未来各年龄段人口规模进行了预测。总体来看,我国人口年龄分布将呈现非常明显的结构性特征。

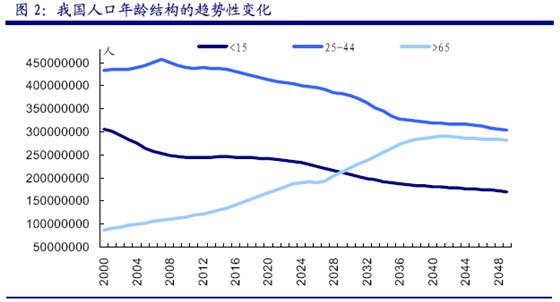

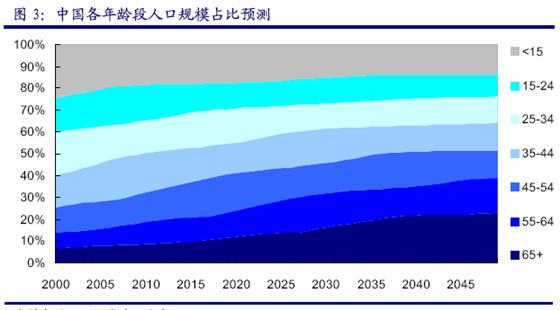

首先,第二次人口高峰加速了我国人口老龄化进程,65岁及以上老龄人口数量自2000年以来一直呈上升趋势,预计未来10年,该年龄段人口数量将大幅增加5600万人,增加幅度高达47%。其次,对社会经济贡献最大的中青年的人口数量出现较为明显的下滑,25-44岁年龄段人口数量在2007年达到峰值,为45697万人,占比35%,此后,该年龄段人口数量一路下滑,2011年为43758万人,占比32%。10年后该年龄段人口数量将大幅减少2741万人,下降6.3%。最后,15岁以下少儿人口规模也呈现逐步减少的趋势,未来20年将减少近5000万人。(图2、图3)

三、人口结构变化下的保险消费

(一)人口结构变化对财产险消费的影响

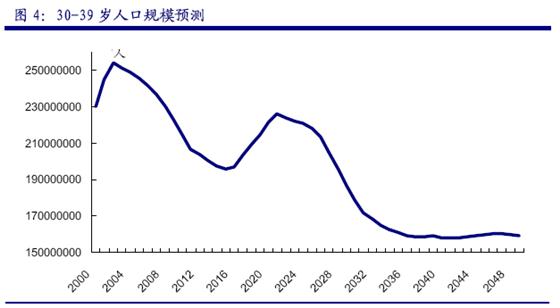

汽车保险占整个财产险的比重约为75%左右,因此汽车消费情况对财产险保费规模的变化起到决定性的作用。根据国家信息中心经济咨询中心2008年数据,中国私家车最大的消费人群是30-39岁的人,占汽车消费人群的43.4%,平均购车年龄是35岁。可看,汽车消费者的年龄段主要集中在30-39岁。

根据我们对人口规模的测算,30-39岁这一年龄段的人口总量自2003年以来一直持续萎缩,将于2016年达到谷底,为1.96亿人,较2011年减少5.3%,主要是因为1978年执行计划生育政策后出生的人口步入这一年龄段,出生率的骤然下降导致出现人口断层现象。而到了2017年,受中国第三次人口生育高峰影响,该年龄段的人口规模开始逐渐增加,2021年达到2.26亿人的峰值,进入21世纪30年代以后,将维持在1.6亿人左右。

从30-39岁人口数量的变化我们可以推断,再过5年左右,车险的主力投保人群数量将下降到阶段性底部,此后出现一个“小反弹”,还可以享受5年左右因人口红利带来的车险保费增长,等再过10年,车险的主力投保人群将大幅减少30%。因此,从长期来看,主力投保人群的趋势性减少将对财产险保费收入增长形成不利。

(二)人口结构变化对寿险消费的影响

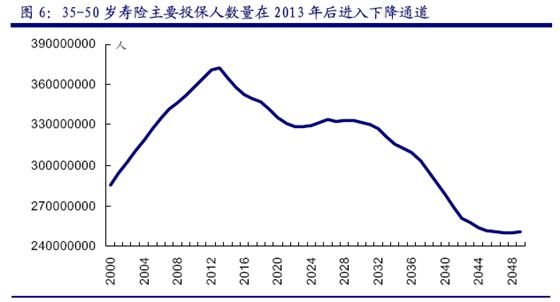

在未来若干年内,中国保险业都将面对投保人群不断老化、老年人口占比持续增加的现实,根据我们的测算,中国人口数量将在2023年达到13.96亿的顶峰,之后人口的自然增长率将逐年下降,人口总数开始负增长(图5)。在人口负增长的情况下,老龄化的趋势将越发加剧。这将意味着,老年人的增加将使寿险赔付进入上升通道,对寿险行业的长期发展形成压力。

另外,从寿险投保人的年龄结构看,35-50岁人口明后两年还会继续增加,之后就会出现主力投保人群数量的下降,之后再经过10年,这种下滑趋势会因为第三次生育高峰出生的人群步入该年龄段而变得平滑,到2030年后,该年龄段的人口数量将加速减少。与此同时,少年儿童在总人口中的占比下降也意味着,从未来更长时间来看,成为保险业客户的基数也会不断减少。

四、结论