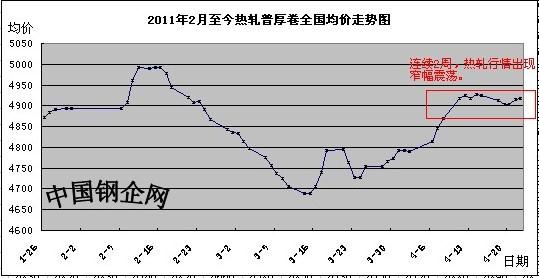

热轧板卷每周评述(04.18-04.22)

本周,热轧板卷行情震荡整理,幅度不大。具体见下图。周初,由于标普降美信用,美股重挫,在此影响下,国内螺纹钢期货、热轧电子盘出现下跌,进而带动现货市场出现调整,但是幅度大于现货市场。这主要是因为高进货成本、市场库存持续减少,规格不齐全,商家并没有出现抛盘走货现象。后期,在中央财政增加180亿建设公租房廉租房的提振下,电子盘、螺纹钢期货震荡上涨,商家报价稳中有涨,但是对市场成交情况改善不明显。

从各地主要市场报价情况来看:

上海市场:北台、宁钢等钢厂2.75*1500mm普卷报价5000元/吨,4.75-11.5*1500mm普卷主流报4800-4830元/吨;

广州市场:唐钢2.75*1500*热卷SS400报价为5010吨;涟钢2.75*1250*C热卷Q235报5040元/吨;本钢、沙钢、唐钢、日照等钢厂5.75*1250*C热卷Q235报4890-4920/吨;

郑州市场:太钢4.0mm以上厚卷的主流报价4900元/吨,邯宝4890元/吨,安阳为4900元/吨左右,太钢2.0mm和2.75mm的热卷报价分别为5000元/吨和4970元/吨左右,3.0mm的热卷主流报价为4930元/吨;

天津市场:热轧普卷3.0mm*1500*C价格4830元/吨,承钢、首钢5.5mm*1500*C主流报价在4780-4820元/吨,1800mm卷价格在4920元/吨;1500mm锰卷主流报价在4930元/吨左右。

下周行情将继续震荡,不影响后期上涨趋势,理由如下:

第一,目前,现货行情的主导因素是宏观经济因素,价格涨跌对市场成交情况没有明显的改观,仅是中间需求占据主导因素,下游终端需求依旧按需采购。特别在加息和上调银行准备金率的情况下,终端资金偏紧,限制终端需求的扩大采购行为。

第二,由于需求不佳,商家从钢厂订货的积极性不高,市场到货资源减少,市场库存持续降低,市场上已经出现规格不齐全的现象。由于贸易商库存比往年偏低,手中可处理资金比较充裕,央行上调银行准备金率和加息对商家的影响不是很明显。这也是目前现货行情具备抗跌性的主要原因。

第三,由于贸易商订货积极性不高,主导钢厂接单困难,已经下调了5月盘价,并给予价格补贴政策。但是价格倒挂现象,依旧存在。而且,在高炉料成本的限制下,钢厂已经开始减产检修,以期改善市场的低迷现状,确保市场销售价格维持稳定。

第四,目前,通胀的势头没有被遏制,各地GDP增长幅度已经放缓。后期,央行可能继续回笼市场资金流动性,力度可能更温和一些。

因此,宏观因素可能导致热轧现货行情继续出现窄幅调整,低库存、高成本限制调整空间;但是不影响热轧价格继续上涨趋势。