说明:

本文系转载,不代表本人观点。期待市场的验证!

关于大秦铁路的基本面我也就不说了,其战略重要性也不赘述了,就直奔主题了。

大秦铁路属于公用事业型公司,因此,投资者不要指望其有多大的成长性,应更多地将其作为国债来看,进行防御性的资产配置。

说明:

1、估值中的市盈率采用美国成熟市场中巴菲特收购BNSF铁路给出的市盈率,具有一定程度的代表性。

2、假设分红比例不变,即按2010年的50%继续进行十年分红。

3、假设公司股本不变,基本面无重大变化,如铁路部改革未带来业绩的大幅下滑。

4、宏观经济无重大变动,如战争、煤枯竭、经济大幅下滑等。

一、对大秦铁路的EPS的预测分为乐观、中性、悲观来分别进行估值。

(一)分红后不再买入

1、乐观

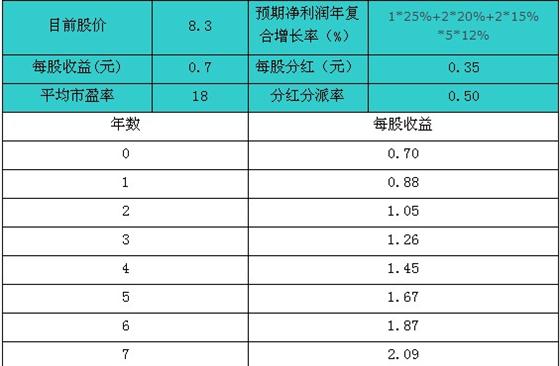

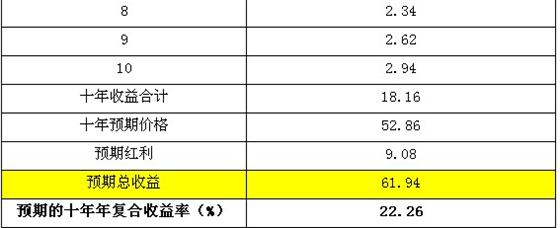

以2010年每股收益为基准,未来十年EPS增长率分别为1*25%+2*20%+2*15%*5*12%,则:

3、悲观

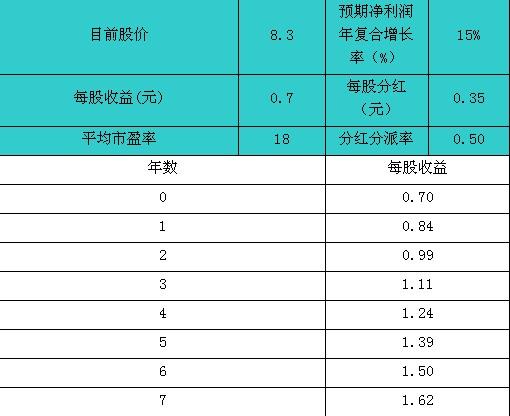

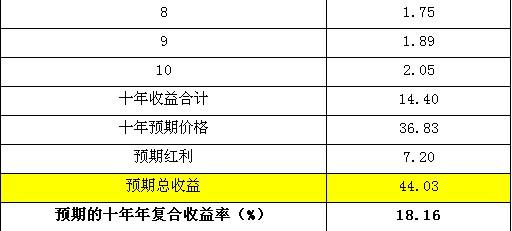

以2010年每股收益为基准,未来十年EPS增长率分别为1*20%+1*18%+3*12%+5*9%,则

综上得,不考虑分红后再投资,十年后投资回报约为5.3倍。

以上为大秦铁路在不考虑分红买入的情况下持有十年在三种情况下的收益,由此可见,即使在最悲观的情况下,其收益也达到了5.3倍,复合收益率达到18.16%,几乎超过了国内的所有基金,比巴菲特也只是少2个百分点而已,这样的收益你不满意吗?

(二)分红后当天买入

不考虑分红后再买入情况下,分别为乐观、中性、悲观的投资回报已计算出来,下面看一下分红后再买入的情况下,其收益情况。由于此种情况计算较复杂,为节约时间,不再计算三种情况,只以中性为代表进行计算。

如果将每年的分红后当天再买入股票,且假设股价涨幅按照EPS增幅计算,则:

综上得,分红再投资,十年后股票变为1.4885股,十年投资总回报为9.48倍,是分红不投资收益6.33倍的近1.5倍!

由此可见,对高分红类股票,其分红后再买入的投资回报要比分红后不买入的投资回报高得多。针对此类股票,要想提高收益就必须采取分红后再买入的策略,否则分红高的股票的优势就不会那么明显了。

二、投资后记

1、大秦铁路的业绩成长为什么以5年为分界点,因为目前在大秦铁路的北边和南边各修建了一条西煤东运的新铁路线,这两条铁路线的建成对大秦铁路的影响虽然不会太大,但影响总会有的。

2、以上的估值未考虑铁道部对大秦铁路的资产注入,如果考虑到资产注入问题,大秦铁路必然后进入内生性增长和外延式扩张的成长道路,其收益性应该比上面的估值要高。

3、持续跟踪大秦铁路的各项盈利能力指标,如毛利率、净资产收益率、资产收益率、净利率等,以便了解和及时掌握资产收购、竞争等带来的盈利能力的问题。

4、以上未考虑铁道部改革问题,事实上,我感觉由于大秦铁路的相对独立性,铁道部改革与否对大秦铁路的长期运营影响不大,但如果改革成功的话,会提高铁路公司股票的估值,这应该是可以预见的。

5、从公司基本面角度来讲,目前大秦铁路是所有同类上市公司如广深铁路、铁龙物流、申通地铁中业绩最好的,但估值却是最低的,动态市盈率只有8.7,而其余三只分别为16.7、26.5、70.4,巴菲特的BNSF铁路为18,按最低市盈率考虑,大秦低估至少52%,这就是市场的非理性给我们造就的机会。

6、目前大秦铁路的分红派率为50%,随着大秦铁路的业绩的提升,负债的降低,其资本性支出的减少及大股东的缺钱,其分红率在五年后有可能提高至60%,甚至70%以上。

综上得,不考虑分红后再投资,十年投资回报约为7.46倍。

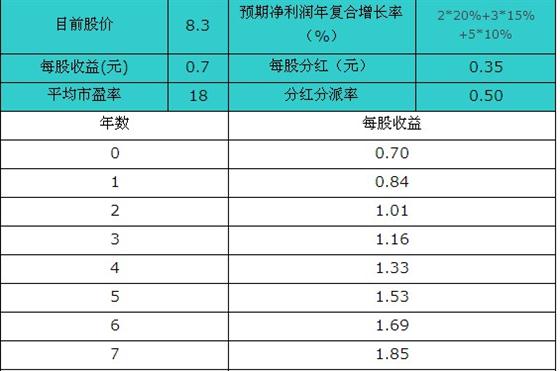

2、中性

以2010年每股收益为基准,未来十年EPS增长率分别为2*20%+3*15%+5*10%,则

综上得,不考虑分红后再投资,十年后的投资收益约为6.33倍。