基金市场上,可选择的基金越来越多,可谓琳琅满目。因此,“挑选”对于投资者来说是再重要不过了。

何先生结婚多年,夫妻俩有着稳定的工作,儿子明年参加高考。何先生想拿出一部分积蓄做些投资,也为儿子的学习费用提供更可靠的保障,但在银行犹豫徘徊了半天,也不知道该选择什么样的基金,戏言“隔行如隔山”,繁多的基金产品让他不知道该怎么下手。其实,何先生还是想买一些风险低、灵活可靠、随时可以提出本金的基金。

《投资与理财》特约理财师指出,从何先生的意愿出发,货币基金是比较适合他的。目前市场上,一般基金认购或申购费率在0.6%至1.5%,如果短期投资,可能赚的钱还没费率高。零费率的成本和风险小的特点首先是何先生愿意接受的。另外,除去基金费率的考量,货币基金的另一个很重要的特点是资金流动性强,且本金安全。一般情况下,货币基金的平均年收益和银行一年期定存不相上下,当然,货币基金在零费率的基础上,会收取一定的托管费。根据Wind统计数据,截至7月底,有三分之一货币市场基金收益率超过2%。今年整体来看,货币基金的投资较为乐观,在当前的经济形势之下,其收益水平与银行一年期定存利率的对抗,取胜几率很大。

何先生还曾对银行理财产品很感兴趣,但最终还是选择了一款货币基金,而放弃了银行理财产品。因为银行理财产品尽管也是“零费率”,但是都有固定的期限,比如3个月或者半年,在到期之日前,投资人无法取回本金。何先生要求可以随时取回本金,选择短期银行理财产品并不是很合适,而货币基金随时可以赎回,资金2天后就能到账。因此,货币基金非常适合何先生不确定期限的短期的投资。

从收取基金费率的角度来说,除去货币基金不收取申购、赎回手续费外,部分纯债基金同样不收取申购与赎回费用,也是可以考虑的。不过,因为目前处于加息周期,今年下半年的债券基金并不被看好,货币型基金的投资更为恰当。近期货币市场主要投资产品的收益水平仍在进一步上升,这为货币基金获取更高的收益提供了良好的投资平台。

此外,债券基金中也有“零费率基金”。针对养老需求的工银添颐债券基金,认购、申购费率均为0。这样零认申购费用的债基,显然可以首先为投资者节省下第一笔开支,这对于老年人来说是有一定吸引力的。但是债券基金的稳定性,当然不如“准储蓄”的货币基金来得可靠安全。

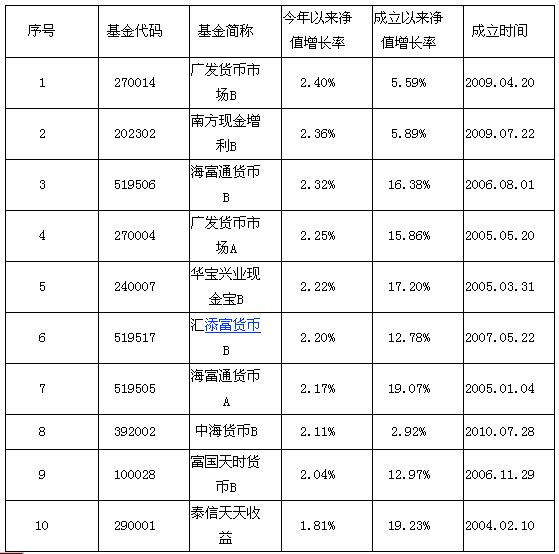

2011年货币基金净值增长率排名