亚洲避开欧美经济前景恶化影响的最大希望在于中国,但中国可能不愿,或无力担当起这个重任。中国国内通胀率位于三年高位,,政府已使出浑身解数,试图放慢经济增长步伐,但物价上涨压力仍然不见消退,这表明中国不可能再重复2008年的措施,当时中国加大政府支出以抵御全球衰退,提振了亚洲和全球经济。

至于出口方面,尽管中国已经取代西方,成为许多亚洲经济体的最大贸易伙伴,但这并不能给他们提供完全的庇护,中国从其亚洲邻国进口的部分产品,转而用于生产出口到美国和欧洲的其他商品。“问题在于终端需求是否真正在亚洲,”Capital Economics驻新加坡分析师Vishnu Varathan表示。

美国失业率上升,经济增长逊于预期,已引发对这个全球最大经济体重陷衰退的担忧。在欧元区,投资者要求西班牙和意大利对其公债支付更高的收益率(殖利率),这凸显了债务问题并不仅仅局限于希腊、爱尔兰和葡萄牙的担忧。

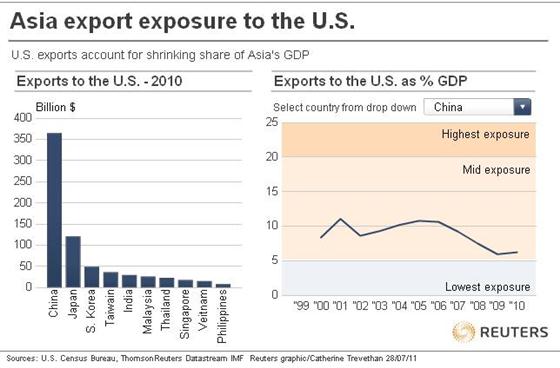

浏览亚洲对美国出口图表

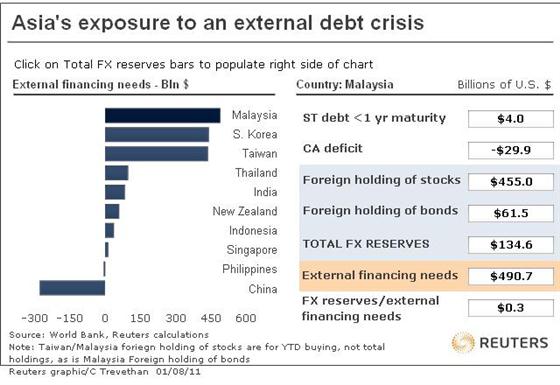

浏览亚洲金融曝险图表

只要不爆发大规模的金融危机,即便全球经济进一步下滑,也不会对亚洲造成太大伤害,且影响可能集中在台湾和韩国等出口依赖型经济体。

近期的一系列经济数据很少见到乐观迹象,更多的却是担忧的理由。

先看看积极的方面:

* 中国官方的制造业采购经理人指数(PMI)显示,7月新订单增长打破了三个月的下滑态势,而新出口订单增长连续第四个月下滑,两者综合考虑,这表明国内需求相对理想。

* 韩国7月对中国出口较上年增长19.4%,增速高于6月。

* 中国6月工业增加值大增15.1%,高于上半年14.3%的增幅。

以下则是不好的消息:

* 作为内需衡量指标的中国服务业增幅降至三个月最低,新增就业也为2009年5月以来最低。

* 台湾6月对其最大贸易夥伴--中国大陆的出口订单较上月下跌4.3%。

* 韩国7月对美国出口仅增长1.9%,对欧盟出口减少8.7%,甚至对中国出口的大幅增长也可能只是受益于商品价格上涨因素,出口增长最快的两个类别分别是石油产品和钢铁。

* 7月全球制造业增长速度为2009年7月以来最慢,新订单出现逾两年来的首次减少。

* 亚洲经济在过去两个月表现出韧性,部分可能与日本地震和海啸有关,因灾害迫使部分制造商将生产迁移至海外,随着日本工厂恢复生产,这种效应可能会减弱。

需要留意哪些因素?

汇丰控股驻香港的亚洲经济研究联席主管Frederic Neumann从新订单的表现中觅得一些慰藉,汇控协助编制全球PMI指数,实时反应各地区的经济表现。“西方经济疲弱将在未来数月打压出口,”他在研究报告中称。“不过迄今为止,面对其他地区危机发酵,亚洲内部需求仍维持强劲,”其补充到。

数年以来,亚洲经济与西方脱钩的说法在经济学家当中一直很流行,大家普遍认为脱钩是无法避免的,因该地区经济增速远远超过欧美。“这越来越像是一个由中国引领的区域性经济引擎,”中国建银国际金融策略全球主管Paul Schulte说。但这是针对较长期的看法,目前而言,投资者似乎专注于眼前的经济滑坡风险。韩国股市周三下挫近3%,为两个月来最大单日跌幅,台湾股市也下跌1.5%,来到四个半月低位。

随着中国7月经济数据和美国就业报告的出炉,基于指标所作的经济诊断在未来一周会就会变得略微清晰一些。高盛分析师们认为,若美国失业率再升高一点,即发出强烈的衰退信号,7月失业率将于周五公布。中国会在8月9日发布一系列7月经济运行数据,这将更好地反映内需和通胀状况,路透访问的分析师预计,居民消费价格指数(CPI)料升高6.3%,升幅略低于6月的三年峰值。若CPI高于预估,围绕中国当局遏制通胀恶化的力度是否足够的辩论就会重燃,从而令人更加怀疑,中国是否具备推动亚洲增长的能力和意愿。

对亚洲出口商来讲,最重要的数据恐怕是城市投资和零售销售,虽然两项数据都可能维持强劲,但力度或许已不及6月。如果这些数据令人失望,亚洲地区前景就会变得更加晦暗,尤其是那些靠对中国出口原材料来获益的国家,比如澳洲和印尼。要是说还有一线希望的话,那就是增长减缓应有助于亚洲决策者抗击通胀,可能允许他们放慢紧缩脚步。“亚洲决策者的风险天平逐渐由通胀向增长倾斜,”荷兰国际集团(ING)驻新加坡分析师Prakash Sakpal说。(完)

亚洲要躲美欧经济恶化冲击 须有中国相助

评论

6 views