忽如一夜春风来,千树万树梨花开。北京正是冬季,风一吹,飘起了雪花。天气虽然寒冷,我的心里却洋溢着春天般的温暖。跌宕起伏的2011年过去了,美国股市年末反弹,全年市场上涨了1%左右(道琼斯、标普和纳市简单平均),我的收益也水涨船高,超过了55%(大概是59%),大大战胜市场。2009年和2010年市场分别涨了30%和14%,我的收益分别超过了400%和115%。虽然今年的权益收益按百分比算比去年和前年低很多,但是考虑到市场的情况和我使用的杠杆(2011年平均杠杆大大减少),以及我的本金的规模,我非常满意。2009~2011三年累计收益达到了不可思议的16倍:在2009年元旦1美元的本金,2011年的12月底增长到了17美元左右,在承担有限风险的情况下,我还从来没有见过谁在过去三年有如此好的收益。巴菲特说过,如果他的资金少于100万美元,他的年收益能达到50%,就我的个人经验,他没有吹牛。

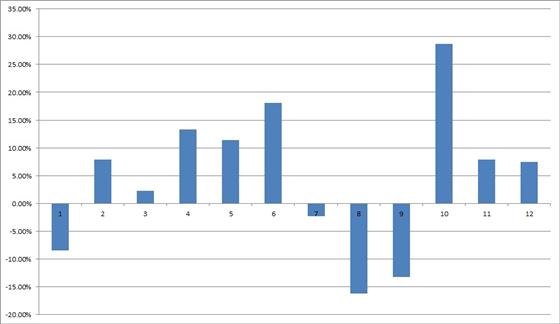

2011年月度累计收益:

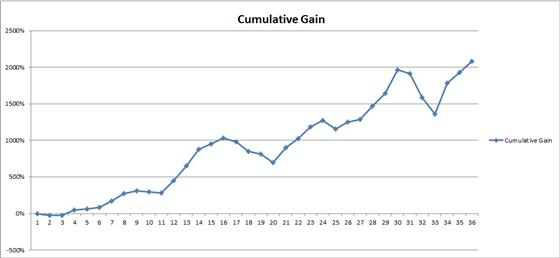

2009-2011累计收益

有专业人士指出,除了收益,还要看我收益的波动性,也就是贝塔。如果贝塔太大,收益的质量就不高,因为承担了太多的风险。确实,我的收益波动性很大,就如下图所示:

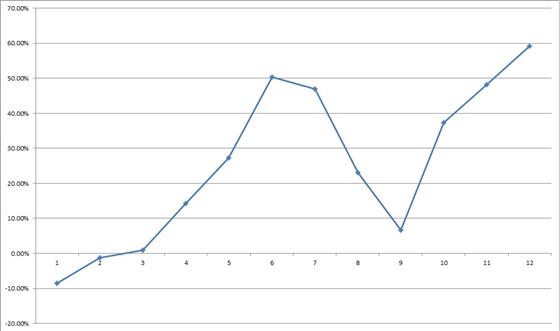

2011年月度收益

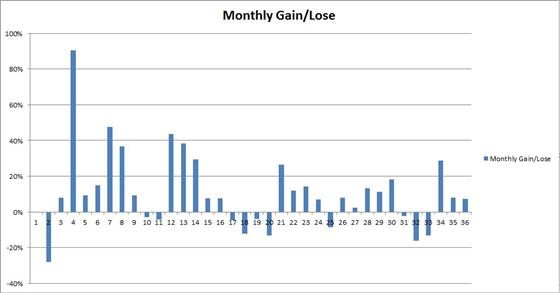

2009-2011月度收益:

波动性高,可以从两个方面解释:第一,我的持股很集中;第二,我使用了杠杆。那么就有一个有意思的话题:波动性可以衡量我承担的风险吗?其实这个问题很多人都讨论过(包括巴菲特),这里我就说说我的感觉,思考过程就不分享了。

第一,单个股票的风险和贝塔没有关系。并且股票价格越低,损失本金的可能性越小。这个看法和现代金融学的观点相反,和格雷厄姆的看法一致。

第二,一个5~6种股票组合的风险,和波动性似乎有关系,如果波动性过大,选择的股票可能有问题,似乎也容易损失本金。我对这个不是很确定。

第三,杠杆导致的波动性是一种实实在在的风险。因为资本是借贷而来,借出方可能因为价格的波动而卖出你抵押的股票,从而损失本金。从这一点上看,我确实承担了比较多的风险。

无论如何,使用贝塔来衡量风险,是一种很糟糕、偷懒的办法。至于把自己的承担的风险敞口,使用公式计算出来标上一个精确到1美元的数值,更是匪夷所思的行为,不过这就是机构压迫力(institutional imperative)的运行机制,这种力量逼迫机构的员工,做一些非理性的事情,以便让机构“显得很理性”。我怀疑,那些创造了现代金融学理论,使用各种复杂的公式讨论金融产品的教授和华尔街专业人士,在夜深人静的时刻,对自己的成果,会有莫名的惆怅,甚至觉得荒唐。他们都是聪明人,熬夜加班搞这些劳什子,又没有什么价值,一种虚无的情绪一定涌上心头。

窗外的风越刮越大,雪越下越紧,我忽然想起林冲林教头来。那破旧的山神庙,可曾挡住凛冽的北风?那一包碎牛肉和一葫芦散酒,可曾让林教头感到一丝慰藉?林冲,八十万禁军教头,竟然也逼上梁山、落草为寇,就象冯小刚说的,这还有王法吗?还有法律吗?就连说书人说到此也往往唏嘘不已。年关将近,我又忽然想起村西的杨家,白劳和喜儿,可曾起灶生火,沏一壶茶?时代变了,看问题的角度忽然逆转了,故事原本可以这样:村东的大户黄家,祖上晴耕雨读,到了世仁父亲这一代,已经是小康人家了。世仁既饱读经书,又做事专心(金融圈的,和我一样),家境愈发殷实,喜儿嫁给他,未尝不是一件好事。喜儿终身有托,世仁老有所养,于人于己,都算得上得偿所愿。如果大太太死得早,说不定喜儿可以扶正,做一个名正言顺、通情达理的大房,从此演绎一段和和美美的人生。当然,做姨太的委屈和酸楚,则不在本文的议论范围了,可是,现代社会谁又没有委屈呢?我曾经做到过全国总监的位子,还是在办公室被人训,姨太那点委屈,在我的眼里,实在算不得什么。可惜啊可惜,为了躲债,喜儿竟然隐姓埋名,跑进深山,在自己最闪亮的日子,只得和野兽为伍,后来才嫁给一个保安,都是造化弄人,造化弄人啊!世事无常,喜儿如果知道了现在二奶在网上炫耀包包,喜气洋洋,会不会后悔,没有生活在21世纪前十年的和谐盛世?

感叹完了人生,再回到股市。那些坚信股市可以预测的人,风险可以精确计算的人,计算机程序可以赚钱的人,读了林冲和喜儿的故事,是不是可以反思一下自己的信仰?难道有人预测到林冲会被逼上梁山、喜儿嫁给一个保安?正是:

隆冬腊月寻春芽

盛夏六月思寒衣

起起伏伏寻常事

潮高潮低无人知