一、2012年美国首次非农数据引发市场大幅波动:

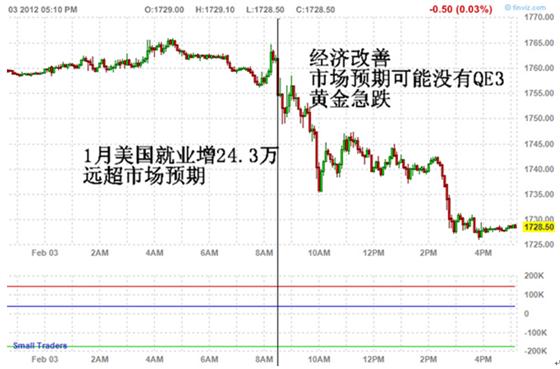

北京时间2月3日晚,美国公布了2012年首次非农就业数据,数据显示,1月美国非农就业增长24.3万,失业率8.3%,创近三年来新低。令市场大跌眼镜,因为,1月28日公布的美国第四季度GDP增长为2.8%,不及3%的市场预期;经济学家普遍预期经济增长有所下滑,会体现在本次的非农就业数据中有所体现。

这种预期的失落导致了市场的大幅波动,其中美国10年期国债价格急跌(对应收益率上升)、受QE3预期支撑的贵金属价格大幅下跌、欧美等非美元货币上下宽幅震荡(但纽约尾盘从日内低位反弹)、欧美股市高开高走……

(美国10年期国债价格瞬间急跌)

(欧元兑美元下跌后,从低位反弹)

(标普500高开高走)

(德国DAX指数收盘上涨)

(黄金价格大幅走低)

本次公布的其它详细数据,见http://stats.bls.gov/news.release/pdf/empsit.pdf

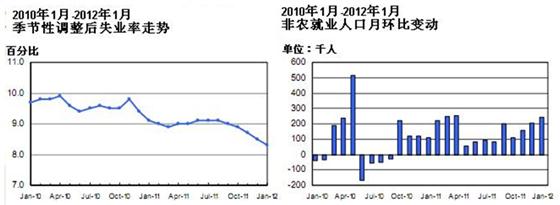

值得注意的是,美国三季度以来的就业数据显示,美国是真正受到了就业增长的推动,而非仅仅是某些劳动力的回归带来的数据水分!见下图,

[可见2010年1月-2012年1月季节性调整后失业率走势(左图)和非农就业人口月环比变动(右图)]

二、由非农就业数据引出的政策预期与资产表现分析:

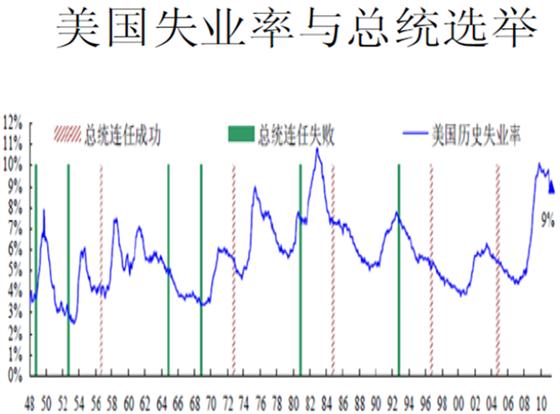

1、失业率牵动着奥巴马的神经:

众所周知,今年11月份美国总统奥巴马将面临是否能连任的问题,从以往的数据来看,失业率大小与美国总统是否能够连任有极大的关系,一般的情况,失业率要降低到7.5%水平,现任总统获得连任的概率较高,见下表,

相信,这也是促使美联储将超低利率延长至2014年底的关键因素之一;即全力确保失业率的快速下降、推升经济增长,支撑奥巴马获得连任!

相反的,任何充分就业进展下滑的迹象都可能推动美联储更接近于进一步采取行动(如QE3)。虽然近几个月来,美国就业市场状况改善明显,但是,环比数据波动较大,同比增长几乎停滞,仍然不能说美国的就业状况有多大的进展,见下图,

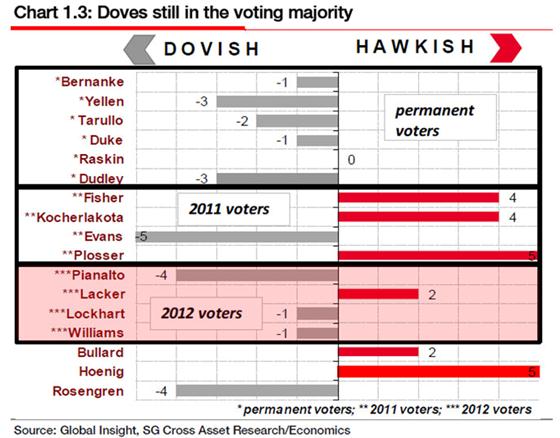

2、美联储的政策锚与投票权结构,支撑伯南克推出QE3的可能性很高:

美联储2012年决策成员性质构成中,鸽派占据绝大多数,显然政策偏向将更加倾向进一步的量化宽松措施;正如伯南克此前表示的那样,如果失业率仍然维持现有8.5%居高不下,而通胀率下降,或者美国经济复苏放缓,“都可能有必要”引入QE3。(政策锚:实际跟踪目标是失业率降到7.5%以下或通胀高于3%)

(2012年美联储实际投票权结构示意图)

3、美联储如果在上半年推QE3,买什么资产:

法国兴业银行认为,美联储很可能在3月份推出另一个大约6000亿美元的量化宽松政策,主要购买方向会是MBS,尤其是以房地产为基础资产的MBS(房产抵押证券)。

(1)、买黄金:

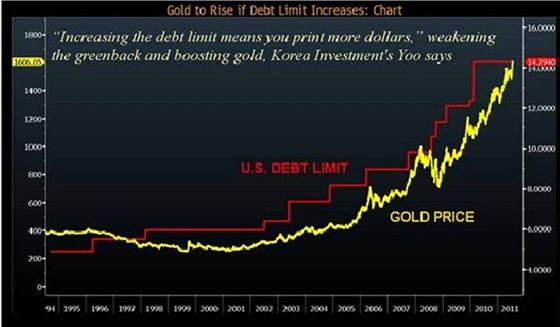

因为黄金价格对美国QE高度敏感。每一美元的QE都将进入M0,引发美元贬值(相对黄金贬值)。预计金价将升至1900美元方可填平QE1和QE2引发的货币基础的增加。

更关键的是,当欧洲央行和美联储在2012年争相注入流动性(欧洲持续注入流动性是板上钉钉的事了;美联储大概率也将继续注入,唇亡齿寒啊),再加上美国即将通过的提高债务上限至16.4万亿美元,这时候,你觉得黄金应该是什么价格?

(金价走势与美国债务增长趋势相关性)

(2)、做空欧元兑美元:

因为,欧洲去杠杆化的尾部风险刚刚开始释放。

虽然近期随着欧洲央行推出LTRO(3个月再融资操作),降低了短期流动性风险,推升了欧洲金融服务业股价大幅反弹;但摩根斯坦利在最近的报告中表示,欧洲大规模去杠杆化过程的尾部风险才刚开始;大摩并估计,在接下来18个月中,欧洲银行去杠杆化规模还会达到1.5-2万亿欧元。而从历史数据观察得出,长期来看,假定存款零增长、且LTRO进程放缓但不停止,那么5-6年的去杠杆化的规模将达到4.5万亿欧元。

这样的去杠杆化将不可避免的导致欧洲贷款持续缩水,进而影响到南部及外围欧洲国家以及中部、东部欧洲的新兴市场国家。

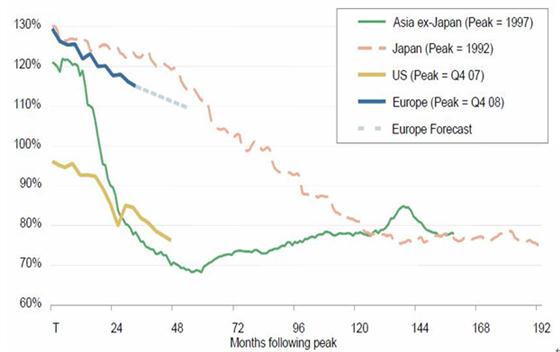

由历史上曾在亚洲、日本和美国出现过的类似状况可以看出,若按照这样的历史规律,那么欧洲银行的去杠杆化历程才刚刚开始。见下图,

在仍然动荡的局势下,欧洲银行业去杠杆化的过程中,其中减持暴露在外的资产规模是最重要的一个方式,即不断卖出资产,回流资金;这将导致市场的避险情绪升温,利好美元,压低欧元兑美元汇价。同时,去杠杆化的过程中,也将导致银行业对外信贷不断降低,甚至枯竭;这一点加上欧洲危机国家持续财政紧缩的情况下,将另其经济增长乏力,甚至衰退,也不利欧元!

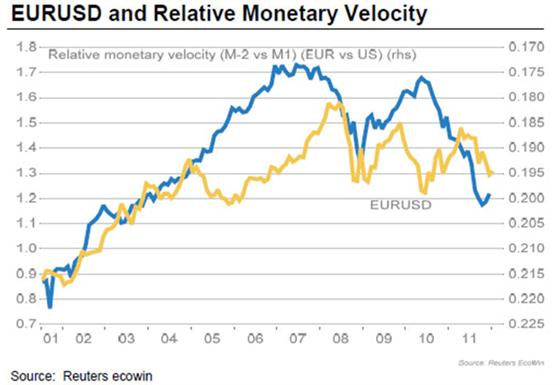

换一个角度看,你也能明白,接下来的1-2年中,欧洲央行仍将需要不断为市场注入流动性,欧洲央行资产负债表的不断膨胀,尤其是膨胀速度超过美联储的情况下;这也将是一个导致欧元兑美元走低的因素。(相信在2012年中,货币的提供者的相对表现将是外汇市场走势的关键)

(欧元兑美元走势与相关货币流通速度的相关性)

按照2012年可信赖的关键关联指标,将美联储与欧洲央行的资产负债表对比。欧洲央行在LTRO后资产负债表将从2.7万亿欧元增长至3.7万亿欧元,如果美联储不行动,欧元对美元的公允价值是1.12。

(FED/ECB INDEX与欧元兑美元走势相关性)

中长期技术指标显示欧元在未来几个月内进一步回落:

细看较长期的国表,可以看到欧元自2008年1.6上方回落以来就处于下行趋势当中。在2009年11月形成较低的高点1.5145后,在2008年10月形成第一个低点1.2330,并在2010年形成较低的低点1.1875,预期最近的在2011年4月形成更低的高点1.4940。2011年未能进一步走高打开了当前下行趋势,汇价有望最终下破2010年6月低点1.1875。这将确认汇价在1.4940形成更低的高点,并可能进一步指向1.1500。因此我们上半年非常看跌欧元/美元,至少会跌至1.1875,之后可能出现像样的反弹。短期内,任何反弹均可能受到打压,若短期指标超买,可看成较好的空头入场机会。最后,只有连续两周收于1.35上方,才令我们质疑看跌倾向。

(3)、做空欧美股市:

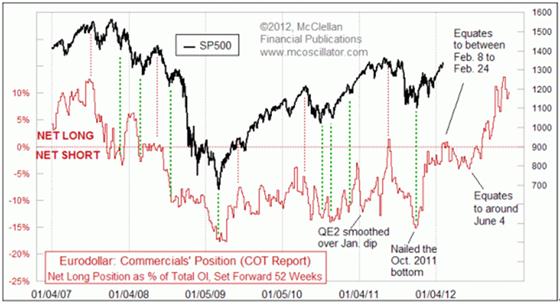

欧洲美元期货的持仓兴趣对标普500指数具有明显的领先特征;2011年10月该指标预示着标普500将上涨到2012年的2月份;现在价格已经成功的达到了。

但现在的情况变得有点糟,该指标显示,标普500可能将要步入震荡下跌或者盘整的阶段,时间将持续到6月份初。

奇妙的是,上面的分析显示,欧元兑美元很可能在上半年跌至年内的低点,比如1.12或者1.5,具体什么位置都无所谓,关键的是下跌的趋势。那么,加上股市的盘整或下跌,我们猜测上半年的主要市场驱动力应该是欧洲的债务危机推动的避险情绪,次之为美国经济数据逐步小幅走好带来的“潜在强势美元”动力(包括推出QE3政策;因为,此前已经说明,随着QE3的提前消化,届时可能将利好美元)!

无论哪种驱动力,对于黄金等贵金属是最为有利的!

(欧洲美元期货持仓情况指标与标普500指数相关性)

三、其它货币风险警示:

1、欧元/瑞郎投机多头创历史最高,投资者押注瑞央行干预

散户从未如此大规模地做多欧元/瑞郎,表明随著汇价再次下行接近瑞央行早前设定的汇率下限1.20,大多投机者纷纷预测瑞央行将实施干预政策以捍卫1.20。FXCM投机情绪指数报告显示,欧元/瑞郎多头比例达到难以置信的26.6,超过96%的投机者做多,大多投资者均预期瑞央行将采取行动令欧元/瑞郎守住早前设定的1.2000下限。

欧元兑瑞士法郎、美元兑瑞士法郎、英镑兑瑞士法郎等瑞士法郎系列货币,面临极大的交易风险;如果做多,压住瑞士央行再次干预,那么,上方大量做多的头寸将从中受益(对应的时瑞士央行的亏损),瑞士央行每一次干预都将面临极大的干预成本;并且多头将受到干预后立马平仓离场,令汇价承压,这将有违瑞士央行的干预初衷。相反的,如果压住瑞士央行无力继续干预,那么,瑞士央行将面临信誉受损的风险,这一点对瑞士央行而言,也是不可低估的;毕竟,不是日本央行;前者信誉一直很好,不像后者!投资者最好远离瑞士法郎系列货币对的交易!

2、美元兑加元:随着美国经济走好的预期,由于加拿大80%以上的出口目的地是美国,因此,两者的经济相关性非常之高;这导致美元兑加元走势比较胶着,即趋势性应该不会明显,在2012年!建议投资者回避!

3、澳元兑美元、纽元兑美元:不仅是高息货币,而且澳元兑美元的走势与黄金走势相关性非常之高,因此,预期,在中国经济不出现“硬着陆”的情况下,2012年澳元兑美元有望继续趋势性上涨!

4、美元兑日元:见此前文章《美元兑日元将在2012年逆转熊市?》

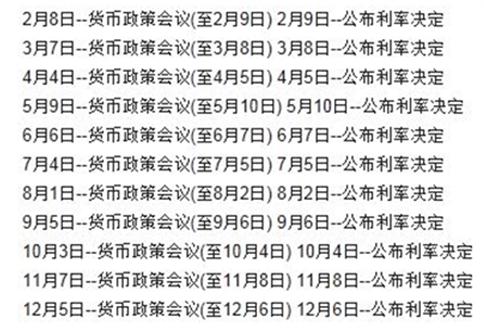

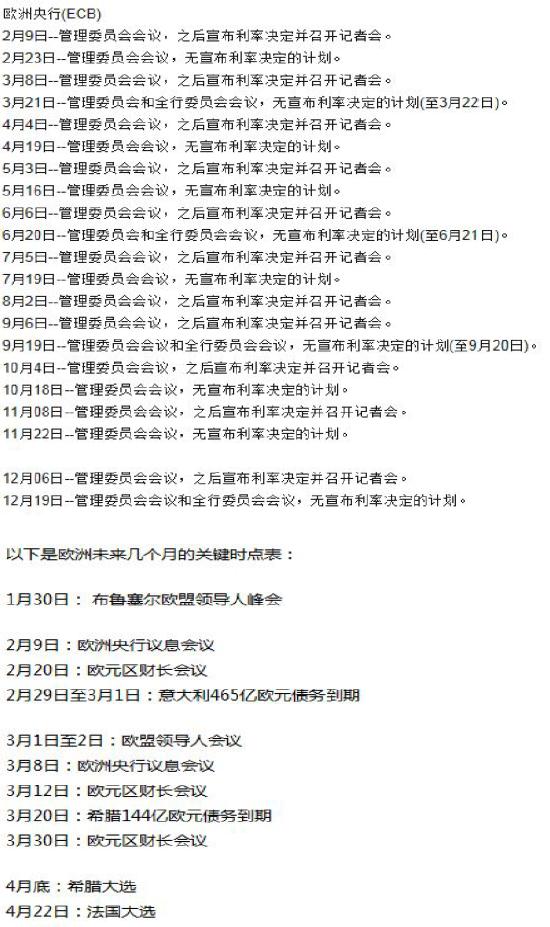

附注:2012年重要时间表

(美联储)

(英国央行)

(欧洲央行)

交易人生,纪律人生!