按:食品中产是《糖烟酒周刊》食品版2012年1月推出的专题策划,这个概念提炼反映了中国食品产业的一个现象:现阶段我国食品行业存在这样一批中坚力量——他们经历了很多年努力在区域市场站稳了脚跟,为所属品类注入生机,左右着食品行业发展的方向,如乳品行业的君乐宝、卫岗,方便面食品中的香道、斯美特,肉食品中的美好、龙大、调味品中的厨邦、紫林……他们就像人类社会中的中产阶层。

它们面临双层夹击:一方面来自于一线品牌的打击,一线品牌通过渠道下沉,延伸产品线,全线产品迅速在全国市场铺开,抢占它们的市场份额;另一方面来自于“更地产”的三线品牌进攻。

在此情形下,区域品牌是否只能走出“家门”,向全国市场谋求出路?以前的成功模式能否延续?

过去30年间崛起并站稳脚跟的食品行业优秀企业,其增长及维护市场地位的主要驱动力在渠道,并不在产品,食品行业的“中产”企业确实是一个普遍现象。

这类企业要想突破“中产瓶颈”,首先需要在战略层面对企业的过去与当前产业格局有清醒认识与判断,否则将维持“不上不下”的中产状况。

我们认为有以下三点需要认识:

晋级中产的关键驱动力:

食品中产过去增长的关键驱动力是产品与渠道,而不是品牌,尽管食品中产对自己在区域市场的品牌影响力颇感自豪。食品中产跨过了“规模化”的初级门槛,一般年销售额在3—10亿元之间,企业也有相对稳定的经营利润,比超级规模化的食品巨头如康师傅、娃哈哈、双汇、洽洽等不足,但比那些还在成长期的食品企业要活得滋润。

这时企业每年也有不小的预算在广告投入上,品牌意识提升,容易将增长驱动力归结到品牌上。这个判断实际上错的。晋级食品中产的真正驱动力其实是产品与渠道,更尖锐点讲,都30%靠产品、70%靠渠道。

无论食品中产的产品是否有真创新(大部分没有真创新),中产的成功因素里,渠道的因素更大。之所以食品中产出现区域销量占比过大的现象,充分说明中产的增长驱动力靠的是区域聚焦、渠道精耕。

当前企业的瓶颈所在:

这些企业为何止步中产,却不能继续“做大”----晋级超大规模企业?过去的高速成长为何不能异地复制?大多数企业找不到原因,最后选择资源或团队执行力作为自我安慰理由。这个判断也是错的。真正的原因是这些企业还没有从机会导向的思维转变为产业导向的思维,也就是说,企业战略认知不清晰。

从中国过去20年食品企业成败经验的总结看,初级规模化企业要成功实现向超级规模化企业的升级,必须依靠新的增长引擎,即从过去的产品与渠道,转变为战略、组织、并购(异地设厂)、品牌运营。其中,战略与组织改造具有首要优先性。

食品中产的战略盲区主要表现为以下三个关键问题:一是企业没有沿着“快速规模化”关键要素进行系统整合;二是企业在其核心主业(主要现金流来源业务)上没有建立真正强势的战略性资源架构;三是组织架构与人员老化。

渠道疲劳症成因:

由于对关键驱动力判断偏差、企业瓶颈关键点缺乏把握,止步中产的食品企业似乎患上了渠道疲劳症:没有新开发渠道带来的销量快速增长的兴奋,也没有实效的渠道方法如深度分销带来的激情,甚至找不到新鲜的促销创意吸引市场的眼球。每年线上线下的促销费用花了不少,但促销费用更象是在维持目前销量,而不是刺激销量继续增长。

的确,从2006年以来,食品产业的创新与神话少了,反而是噩梦不断的食品危机与丑闻。食品产业患上的“渠道疲劳症”其实源于“中国渠道产业”这个现实,表现为以下三个特点:

第一,现代零售渠道的发展势力缓慢,尤其是KA连锁超市没有如5年前预期的那样成为食品零售的主导渠道,CVS连锁便利店的发展至今无法延伸到二线城市。

第二,自从深度分销之后,中国食品企业没有更新的渠道破局工具,深度分销的人海战术特点反过来成为企业的成本之累。

第三,电商新渠道再次证明“草色遥看近却无”的早期特征,除西米网煽情谢幕外,1号店向百货的转型,中粮我买网接单延迟出货事件、团购网站倒闭潮等,让一年前对电商渠道、网络营销充满期待与躁动的食品企业不寒而栗。

渠道疲劳症让食品企业进入渠道高原期:新品招商效果越来越差、越来越难;游击式的区域扩张最后以留下一堆问题结束;没有对销量产生爆炸性增长的渠道营销模式;销售经理成本越来越高、人力资本的效益越来越差;渠道开发成本越来越大,风险也越来越大。

以抓住KA连锁卖场大跃进起家的“散装柜”专家徐福记卖给了雀巢,百事可乐中国区经营权卖给了康师傅,大型食品企业同样遭遇规模天花板,食品安全事件层出不穷,食品产业的社会信誉一落千丈,中国食品企业“路”在何方?能否及如何从渠道疲劳症中摆脱出来?食品营销渠道有没有新的兴奋点与增长点?

本文从中国食品渠道产业及格局的角度,简单阐述中国食品渠道正在发生的结构性变化,希望启发食品企业从中找到食品渠道的战略机会:

重新调整企业渠道价值链战略配置。

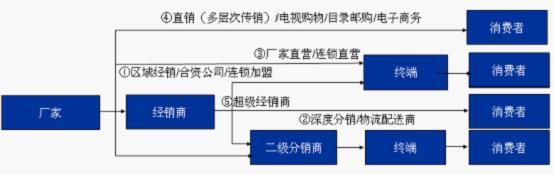

正如企业产品营销往往被“内部眼界”局限一样,当前渠道疲劳症的本质也是食品企业缺乏从“渠道产业链”角度认识中国食品渠道的结构与趋势。下图是中国渠道的总体结构,要点不仅在于渠道形态,更在于渠道权力的结构,也就是对食品企业来说,这些渠道形态里“战略优先性”----主渠道与辅助渠道的问题。

在我们看来,在五种势力的角逐中,当前食品渠道的最重要权势以及不再是“终端为王”,而是“分销为王”渠道权力重心与格局重新洗牌。

分销为王的前提是企业(厂家)已经具备了打通消费者的多种直接渠道与手段,这些新营销工具,不仅可以绕开终端的盘剥,而且可以绕开传统媒体(电视、报刊、户外)的壁垒,网络传播、SNS(社会化媒体营销)、电子商务渠道(含B2C\C2C\O2O\团购等)为企业的品牌传播提供了一个宽阔的舞台。

食品企业需要做的,是首先清扫传统营销思维的阻碍,认真地专业地研究渠道产业链的结构,制定新的创新的渠道战略,也就是调整企业渠道资源配置的结构,比如:改变终端直控,或将大型终端的商务与物流分离,减少食品企业在直控终端上的人员、管理投入;建立厂商一体化的分销体系,合理分解渠道运作职能与资源配置,从而将企业营销及销售系统调整到关键价值链环节----产品、品牌与管理系统。

这是一个渠道战略的大调整,需要谨慎通盘考虑后再作出决定,不可轻率操作。但不在渠道战略上做重大调整,食品中产的渠道疲劳症很难自动消失。

借势社会化渠道服务商的专业力量。

过去企业建立渠道必须一切靠自己,从招商、协销、促销、动销等都必须以企业的销售团队为核心,整合必要的社会资源,完成渠道体系的建设。

正在发生的现实是,渠道服务社会化、专业化公司也在不断涌现。如电商代运、招商外包、线下活动(展览、促销员)外包、创意设计众包、分销物流外包等,让企业可以集中资源做自己最核心价值:产品与品牌。

比如线下招商外包里的“通路快建”,分销外包的“怡亚通”、创意外包的“猪八戒”、线下外包的“华信嘉谊”,电商代运的“ShopEX”等,这些专业化的渠道服务商,可以让企业在完成渠道各环节功能时,进行自建与外包的投入产出比权衡,实际上为企业减少人员成本、时间成本提供了替代性选择。

还没有对这些新兴的渠道服务商有所认识又感到渠道疲劳的企业,可能要问问自己是否有点思维懒惰。未来的商业及企业,必然走向高效的专业化分工协同格局,过去打江山时代一切靠自己、什么都自己人干的做法,将不再是明智,更不会是性价比高的做法。

坚定向“食品电商”转型的战略决心。

电商遭遇寒流,并不是电商渠道有问题,而是那些商业模式错误的企业在接受市场规律的惩罚。因为食品的价值、利润空间、物流特点决定了食品电商与家电、图书、百货、服务产品(如旅游、餐饮等)等截然不同,那些按照上述产品电商模式操作食品的企业,必然长期陷于赔本赚吆喝的境地,即使对中粮这样的大企业,长期经营亏损的电商渠道,也是不可能的。

我们认为,食品电商的唯一可持续模式,是建立基于顾客数据库的直配体系,也就是绕过所有的渠道环节,与最终消费者建立真正社会化的、交易关系的电商系统,这在今天的电商环境与工具----如支付系统、官方微博、MID(移动互联网)、LBS(位置服务)等----日益完善下,已经不再是梦想。

不直接抓住顾客的食品企业,未来的命运将前途渺茫。不管是依靠社会化渠道,还是自建渠道(连锁专卖店),食品企业很快就会面临顾客被电商“空中拦截”的问题,对此食品企业要有清醒认识。这个趋势或许不是最近1、2年,但已是大势所趋,一旦出现淘宝、凡客这样一批食品C2C、B2C的电商企业,食品销售市场格局将发生剧烈改变,就像电商已经冲击百货行业一样。

把握上述三大渠道结构性机会进行企业渠道战略调整的企业,才能根治渠道疲劳症,赢得大未来。

食品中产们,你准备好做出战略转型吗?