3月9日,统计局公布3月份CPI同比上涨3.6%。PPI同比降0.3%。对于3月份物价数据,个人认为:

一、食品价格反季节上涨是CPI同比回升的“主推手”

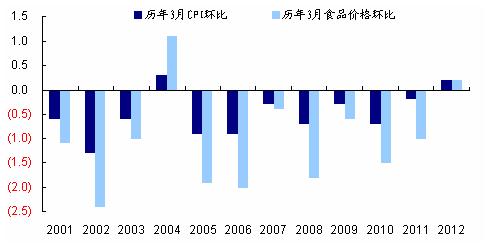

3月食品价格同比上涨7.25%,环比上涨0.2%。由于农作物自身的生产特点和规律,一般而言,春夏食品供应增加,价格有所下降,CPI 环比也将下降。自2001年以来的11年,3月食品价格环比平均下降1.15个百分点,CPI环比平均下降0.56个百分点。但在今年3 月,这一规律不再发挥作用。

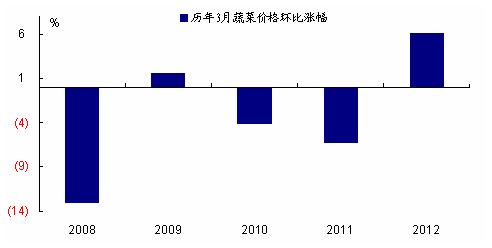

从食品价格的分项指标看,受春节“错位”、前期低温天气以及燃油价格上涨导致蔬菜运输成本上升等因素影响,3月蔬菜价格的上涨最为明显。2011年春节落在2月份,春节后的3月蔬菜价格大幅回落,其价格环比下降6.2%,而今年春节落在1月,2月蔬菜价格经历明显回落后,3月蔬菜价格环比大幅上涨6.1%,显著高于-3.12%的历史平均水平。

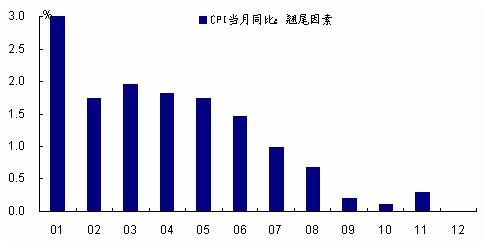

此外,翘尾因素也是带动3月CPI回升的重要因素。在CPI同比3.6%的涨幅中,有1.64个百分点为新涨价因素,1.96个百分点是翘尾因素。翘尾因素对3月CPI上涨贡献54%。

二、需求疲弱致使PPI同比继续走弱,但PPI环比持续走高值得关注

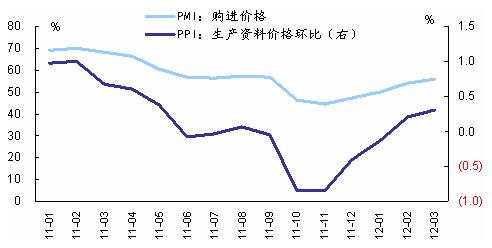

受高基期影响,PPI出现2009年12月以来首次同比负增长。但从PPI环比看,PPI上涨0.3%,比上月扩大0.2个百分点,与3月份制造业PMI指数中的购进价格指数的持续上升表现一致。3月份购进价格指数上升1.9个百分点至55.9%,为近6个月以来的新高。从PPI分项看,主要是生产资料价格环比继续呈现上行态势。3月份生产资料价格环比0.3%,较上月扩大0.1个百分点,国内成品油价格的上调带动生产资料价格回升。

三、未来通胀率演化存在变数,货币政策趋于谨慎

继2月CPI同比从1月的4.5%大幅滑落至3.2%之后,3月又反弹至3.6%,CPI的走势尚未出现方向性的变化,通胀仍可能会有反复,央行在货币政策的选择上可能会采用比较谨慎的态度,货币政策很可能会倾向于中性,近期,央行可能更多地采用公开市场操作,未来是否下调存准主要还是取决于贸易顺差和外汇占款的数据。