一、信托资产规模和营业收入快速增长

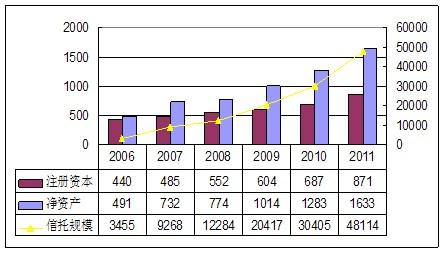

据信托业协会数据显示,截止2011年末,信托公司注册资本871亿元,净资产1633亿元,信托行业管理资产规模4.8万亿元。过去五年间,信托行业注册资本增长了98%,净资本增加了2.3倍,信托资产规模增加了12.9倍,信托行业取得了巨大的发展。

图7 信托公司资产类指标(亿元人民币)

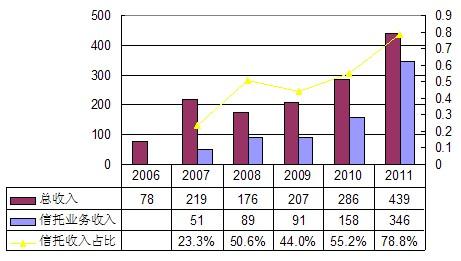

在行业整体资产规模快递增长的同时,各项收入类指标同样令人振奋。2011年,信托行业实现营业收入439亿元,较2010年增长53.5%,其中,信托业务收入实现346亿元,较2010年增长119%;利润总额299亿元,较2010年增长88.06%;人均实现利润250万元,较2010年的人均212万元实现小幅增长。

图8 信托公司收入类指标(亿元人民币)

信托业务收入占比的大幅度提升体现了信托行业从量变引起质变的过程,信托业务收入的增长速度大大高于总收入的增长速度,2011年末,信托收入占比已经达到78.8%,说明信托本源业务已经得到了较快的发展,信托主业的地位基本确立。

二、行业人力资本实力增强

信托行业人才的发展突出表现在三个方面:

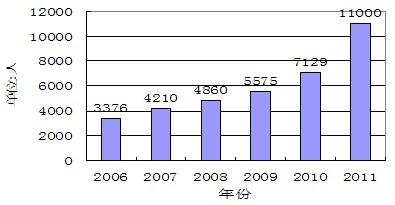

一是人才数量的增加,信托行业从业人数从2006年的3376人增加到2011年末的1.1万人。

二是人才回流,1999年至2002年,有很多信托人去了银行、证券,留下的都是对信托的发展充满信心的人,而近几年来,信托行业迎来了众多新生力量,不仅有应届毕业生,还有银行、证券、基金等领域回流的优秀人才,反映了社会对信托行业的关注度和认可度越来越高。

图9 2006年-2011年信托行业从业人数对比情况图

三是信托业务、理财服务等信托业务部门人员占比较大,构成从业人员的主体。具体而言,员工数量多、人员增长快的信托公司有平安信托、中融信托,主要是销售人员的增长。中融信托有1100多人,信托业务人员和营销人员分别有300多人,中后台人员中又以风险、合规和项目管理人员为主,基本上形成了信托业务、营销人员和中后台人员各占1/3的格局。平安集团以寿险营销起家,平安信托的整个架构也体现了营销优先的理念,在全国各地设立11个服务中心,面向客户的机构有机构业务部、私人财富管理部和综合拓展部,平安信托现有1000多人,营销人员占比较高。

三、自主管理能力不断提升

(一)集合资金信托占比提升,信托资产结构优化

集合资金信托产品占比是信托公司自主管理能力的表现,一般而言,信托公司自主管理能力的提升与集合资金信托占比上升有着极大的正相关性。

表3 2011年末信托资产分类情况表

|

按资金来源划分 |

按金融功能分类 |

||||

|

集合资金信托 |

余额 |

13589.96亿 |

融资类 |

余额 |

24751.3亿 |

|

占比 |

28.25% |

占比 |

51.44% |

||

|

单一资金信托 |

余额 |

32818.17亿 |

投资类 |

余额 |

17227.71亿 |

|

占比 |

68.21% |

占比 |

35.81% |

||

|

管理财产信托 |

余额 |

1706.26亿 |

事务管理类 |

余额 |

6135.37亿 |

|

占比 |

3.54% |

占比 |

12.75% |

||

数据来源:信托业协会网站

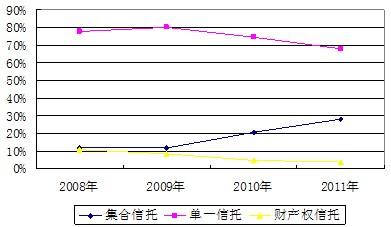

根据信托业协会数据,截至2011年末,4.8万亿元信托资产中,集合资金信托余额1.36万亿元,单一资金信托余额3.28万亿元,财产信托余额1706.26亿元。从资金来源看,信托公司资金来源对单一渠道的依赖正逐步减弱。2011年末集合资金信托达到13589.96万元,占比为28.25%,比2010年末上升7.64个百分点,这是集合资金信托业务规模首次接近30%的比例,是一个重要的进步,可以说是量变已经逐步引起质变,信托资产结构优化,质量得到提升。单一资金信托占比从2010年末的74.51下降到68.21%,下降了6.3个百分点,且单一资金信托占比首次降到70%以下。

图10 2008-2011年信托资产构成图

(二)信托公司的投资管理能力进一步提高,投资类业务占比显著增加

从信托财产的金融功能看,信托公司的投资管理能力也有了进一步提高。2011年末融资类信托资产余额为24751.30亿元,与2010年年底相比增加了6808.72亿元,在全部信托资产中的占比也由2010年末的59.01%下降到了2011 年底的51.44%,融资类业务在全部业务中的占比减少了7.57个百分点。与融资类业务相比,投资类业务的涨幅非常抢眼,业务余额由2010年末的7256.24 亿元增加到了2011年年底的17227.71亿元,余额增量达9971.47 亿元,在全部信托资产中的占比也由23.87%增加到了35.81%。事务管理类信托业务余额为6135.37亿元,同比小幅增长934.08 亿元。融资类信托规模的降低与实施《信托公司净资本管理办法》有较大关系,融资类业务作为全部类型的信托业务中净资本系数最高的业务,限于净资本管理约束,信托公司都在尽量压缩及减少新增融资类业务的规模。

(三)银信合作、信政合作业务占比大幅降低,基金化信托业务取得发展

2010年以来,银监会先后出台多项措施加大了对于银信合作业务的监管,不仅要求银行并表,而且对于信托公司也采取了加计风险资本等措施,在监管导向下,银信合作规模占比有所下降。2011年末银信合作业务余额为1.67万亿元,与第三季度相比有约22亿元的微幅下降,在存续信托资产中占比为34.7%,仍占据信托公司超过三分之一的份额,但比2010年末54.61%已经大幅降低。

同样,信政合作业务也受到极大压缩,下降幅度超过50%。私募基金合作、私募股权投资(PE)、基金化房地产信托、QDII业务余额均有不同程度增长,但在业务总规模中的占比没有明显变化。

从产品层面看,创新信托产品开始出现,基金化信托业务取得发展。以房地产业务为例,信托公司不再简单以股权或者贷款方式开展信托业务,而是成立房地产信托基金的方式介入房地产行业,在资金运用和事务管理上更加注重自主管理能力。房地产信托基金虽然对于信托公司信托人员要求较高,但是却是能够体现信托业本质的资金运用方式。在2010年房地产信托基金规模只有135亿元,但是在2011年末则上升到335亿元,上涨148%,占房地产信托比重也从3.43%上升到4.87%。

表4 基金化房地产信托业务规模及其占比

|

季度 |

规模(亿) |

占信托资产比重 |

占房地产信托比重 |

|

2010Q3 |

135.8 |

0.46% |

3.43% |

|

2010Q4 |

168.3 |

0.55% |

3.68% |

|

2011Q1 |

214.6 |

0.66% |

4.24% |

|

2011Q2 |

284.1 |

0.76% |

4.73% |

|

2011Q3 |

325.8 |

0.80% |

4.64% |

|

2011Q4 |

335 |

0.70% |

4.87% |

数据来源:中国信托业协会,百瑞信托整理

(四)私人财富管理信托业务初露头角

与国外信托业以民事信托为主不同,国内信托业近年来开展的信托业多以商事信托为主,全方位的私人财富管理业务尚处于起步阶段,随着国内居民财富的快速积累和人们理财观念的成熟,2011年信托业已经出现私人民事信托,预计包括私人财富管理信托业务在内的民事信托业务将成为一个新的业务蓝海,市场前景良好。

四、信托行业仍然有很大的发展空间

在国民经济“十二五规划”中,提到发展信托等非银行金融机构业务,这是“信托”一词首次出现在国家十二五规划中,表明国务院层面开始重视信托在财富管理领域的巨大作用,这将对信托业的发展起到极大的推动作用。

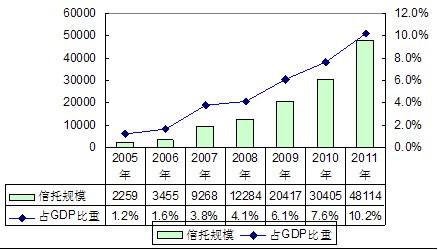

(一)信托规模占GDP比例偏低,有着巨大的增长空间

国际上一般用信托深度和密度来衡量信托业的发展程度。信托深度是用信托资产/GDP的比值描述一个国家信托业的发展水平;信托密度是用信托资产/总人口数的比值描述一个国家信托业的财富管理程度和规模。

与信托业更加成熟的国家相比,我国信托资产在GDP中所占比例依然偏低。2008年末,美国和日本的信托资产占其GDP的比例分别为187%和154%,同期我国信托业的信托资产占GDP比例仅为4.1%,仅为美国的2.2%、日本的2.7%。

图11 2005-2011年我国信托业资产规模及在GDP中占比变化图

2011年全国GDP达到47万亿元。按照GDP7-8%左右的增速到2020有望接近100万亿元的规模,而信托行业按照十年五倍,也就是18%的增速达到25万亿元,则信托资产占GDP的比重有望上升到25%,比目前上升一倍以上。

(二)高净值客户的财富管理需求将推动信托业不断发展和完善

从国外信托业发展的历史经验来看,信托行业资产规模的增长动力来源于四个方面,一是国民经济增长带来的财富积累会对于信托规模的促进作用,二是信托财产隔离保护功能在财产传承中发挥更大的作用,三是金融业务合作中信托平台功能的延伸作用,四是随着人们对于信托认识的逐步加深,信托深度和广度逐渐得以拓展。

近年来,高净值客户群体总量的持续快速增长,带来了巨大的财富管理需求。高净值客户的资产配置存在多元化需求,表现在对于理财产品的需求增加,存款类产品的比例降低,且除了财富的保值增值需求外,类似于财富传承、风险隔离等多元化需求也逐渐显现。高净值客户群体增长从三个方面促进信托行业增长:第一,高净值客户直接购买信托产品;第二,理财市场的发展,通过银行资金池来投资信托产品;第三,借助于信托工具满足其全方位财富管理需要,实现个人财富与企业财富的风险隔离、财富传承、家族财富管理等目标。

(三)围绕私人财富管理,确立信托公司三类服务

尽管近几年我国信托业已经取得了快速的发展,但是与银行、保险和证券行业相比,信托行业对于自身定位和核心盈利模式的探索依然在不断进行。

随着高净值客户人群数量的增大,私人财富管理领域有着巨大的市场前景,因此吸引了包括第三方理财机构在内的多种机构的介入竞争。从法律制度层面上讲,这类业务最能反映信托公司专业化的财富管理机构的功能定位,但客户资源更多的掌握在银行和券商等机构,在一定意义上讲,客户资源瓶颈对于信托公司私人财富管理业务的广泛开展有着一定的约束,但是从另一个角度讲,信托公司对信托财产运用方式的灵活性和多样性是商业银行所不可比拟的,即使在银行、券商、基金等投资门槛低到几万、几千元,而信托公司面临着100万的投资门槛这种不对等的竞争格局下,近几年信托公司的理财产品仍然取得优异于其他金融理财产品的业绩。随着对英美法系各类型信托业务的引入和信托公司自身的创新,信托公司应积极拓展此类业务。

综合来讲,我们认为借助于制度优势、功能优势和灵活的投融资方式,信托也在私人财富管理领域有着广阔的发展前景,信托公司应围绕财富管理,致力于满足客户多方面的复杂财富管理需求,制订出长期的综合性理财规划。从具体业务类型上看,主要可以归纳为三类服务:一是狭义上的投资理财,侧重于财富的保值增值,目前主要通过信托公司发行集合资金信托计划来实现这一作用,第二是财产传承,满足高净值客户财富的风险隔离和传承需求;第三就是公益信托服务,帮助客户更好的实现回馈社会等公益性目标。