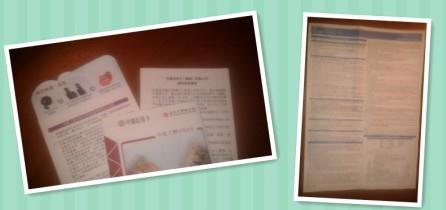

面前摆着两份信用卡申请表,一份是国内银行的,一份是香港银行的。就是这两份不同的申请表,却直到今天才看出它们之间的差异,而这个差异恰恰反映了两地信用卡服务水平的“天壤之别”。

不久前,朋友从香港带来几份信用卡申请表,作为资料送给我。因这类资料比较多,一直没太在意。今天翻了一下,突然发现了一个有趣的现象:香港的信用卡申请表采用的多折页,对比国内大多采用了单页,这本无可厚非。

但差异就在于,香港信用卡申请表上只有填写内容和注意事项,而信用卡的相关条款、细则、通告等都另外印刷附夹在申请表中,也就是意味着,申请人填写完申请表交与银行后,条款、细则和通告等资料都可以保留给申请人作为权益的凭证。

反观国内信用卡申请表,一面是填写内容,另一面则是密密麻麻的、如蚊子般大小的文字,将《领用合约》、《信用卡章程》、《收费表》堆列其上,先不说申请人是否看得清、看得懂这些细小又拗口的文字内容,就这样一份申请表在申请人填写完成后交与银行,甚至直到拿到一张信用卡,申请人想了解一些相关规定,都没有任何文字资料。

近几年,信用卡市场竞争已经从“规模驱动”向“服务驱动”转化,各发卡银行提升信用卡服务水平,并带动整个行业的经营思想、经营意识、经营行为有了很大提高。由此也看到了,发卡银行的信用卡部门已经意识到,仅仅追求发卡数量的增长,在整体业绩上往往不会得到满意的结果,信用卡的营销推广不仅仅考虑如何将卡片推到市场,更要考虑让持卡人真正地用起来。

因此银行“提高服务质量”之声不绝于耳,“五星级客户中心”、“全球最佳客服中心”也是层出不穷。然而,很多持卡人面对银行“服务至上”的声音,却越来越感到迷茫,银行除了大张旗鼓、不惜血本地发卡之外,至于所提出的“提高服务质量”却多停留于口号之上。从一份信用卡申请表,我们就看到国内银行在信用卡业务的服务水平上与境外同行业的差距是如此之大了。

“提高服务质量”是个涵盖广泛的概念,它是需要很多“细节”的落实来支撑的,正所谓“细节决定成败”,而信用卡的服务就是要从很多细节出发,真正去了解持卡人的需求以及消费心理。无论是产品设计,还是服务功能的设计,都要考虑到产品所针对的持卡人的需求。

银行为了增加活卡率,采取各种高成本手段开发新客户、激活睡眠客户,有馈赠积分、刷卡奖励、低积分兑换礼品等手段,然而对于原有的老客户却不闻不问。试想一下,一个长期刷某卡的客户突然不再使用该卡,银行是否会去认真地考虑个中缘由呢?一个办了卡却不开卡使用的用户,银行却花费高额成本去诱惑开卡使用,也许只能是一剂“强心针”罢了。

据研究表明:开发新客户的成本是挖掘现有客户的4~5倍,成功的几率则只有1/3左右,而如果企业在维系现有客户关系上投入5%,则利润可达到70%以上。因此在营销新客户同时,更要注重维系、挖掘现有客户资源,避免开发一个新客户失去三个五个老客户的情况发生,那就是得不偿失了。现在银行虽然注重了这种营销模式,却忽视了营销过程中的细节。

信用卡“跑马圈地”的时代已经成为过去,“精耕细作”的时代早已悄然开始,靠规模化驱动已经不适应信用卡市场的发展方向,以客户为中心、以消费需求为导向的服务性驱动将成为信用卡行业的发展方向。

对于日渐成熟的持卡人,也早已不再受礼品的诱惑,冲动申请信用卡,信用卡依附服务的优劣才是持卡人选择产品的首要标准。因此,信用卡服务的升级都必须以服务客户为核心思想,从短期来看,服务升级能够吸引更为成熟的持卡人;从长期来看,全面提升信用卡服务水平,进而带动整个产业的进步,是符合信用卡发展趋势的。