【专题】国企改革:路漫漫其修远兮

民生证券研究院副院长、首席宏观研究员 管清友博士

民生证券研究院宏观研究员 张媛、朱振鑫、牟云磊、李奇霖

【题记】

国企改革关键看“混改”,而“混改”关键看央企。上月,国资委酝酿半年之久的央企改革方案终以“四项改革”6家试点浮出水面,资本市场一时躁动。我们一直提醒大家,不要低估改革的长期作用,也不要高估改革的短期影响。至少从目前来看,国资委的试点方案突破不多、约束不少,关于整体改革框架与时间表、国资委与央企的界限与定位、分类管理等关键问题仍有待探索和解答。

【正文】

一、总体评价:国资委试点方案突破不多、力度不够

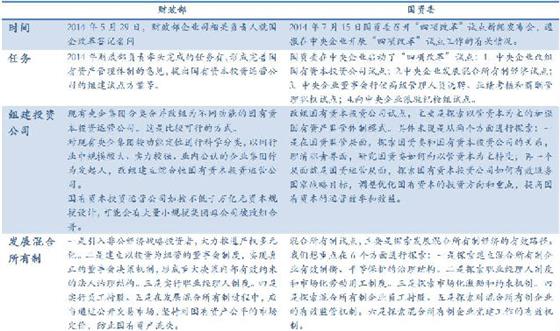

目前的央企改革试点主要包括四项工作:一是在国家开发投资公司、中粮集团有限公司开展改组国有资本投资公司试点。二是在中国医药集团总公司、中国建筑材料集团公司开展发展混合所有制经济试点。三是在新兴际华集团有限公司、中国节能环保集团、中国医药集团总公司、中国建筑材料集团公司开展董事会行使高级管理人员选聘、业绩考核和薪酬管理职权试点。四是在国资委管理主要负责人的中央企业中选择2到3家开展派驻纪检组试点。

试点方案整体突破不多。本次国企改革的前提是国资委要转向管资本转变,改变原有既管钱又管人、既管投资又管经营的婆婆形象,真正扮演股东的角色。但试点方案,国资委依然束手束脚,亮点不多。

从改革力度上看,对于关键问题改革力度不足。并未明确提及分类管理、如何引入非公经济等关键性问题,董事会行使的选聘权停留在副总、总会、董秘的层面而非总经理。

从试点企业来看,在产业分布和垄断程度上代表性有限。年初以来明确宣布推动混合所有制的两桶油未能入选,而是选择了竞争较为充分、市场化程度高的中国建材和中国医药,一方面说明国资委对于垄断性行业市场化仍有顾虑,另一方面,中国建材和中国医药具有高度相似的混合所有制模式,且在世界500强排名上排名中等靠后,资产和收入规模距两桶油差距大,试错成本低。

国资委抢先启动试点,或为避免在国企改革中陷入被动。财政部和国资委是今年推动国企改革的两个重要部门。国务院关于落实《政府工作报告》重点工作部门分工的意见要求,2014年由财政部、国资委等部门负责完善国有资产管理体制,推进国有资本投资运营公司试点等工作。比较5月底财政部相关司局负责人就国企改革答记者问和7月中国资委四项改革试点工作思路,我们认为:

1、财政部更倾向于总体设计改革框架,国资委倾向于以点带面,边试点边设计。财政部要牵头形成完善国有资产管理体制的意见,提出国有资本投资运营公司的组建试点方案等。国资委率先在中央企业进行包括改组国有资本投资公司、混合所有制、董事会改革以及派驻纪检组等“四项改革”试点工作,且一企一策,成熟一个、审议一个、实施一个。

2、国资委在组建国有投资公司上关注如何理清国资委和国有投资公司的关系以及调整优化国有资本投资方向。财政部倾向于按功能定位,分类合并改组为不同的国有资本投资运营公司,可能会有大量的小规模集团母公司被改组合并。

3、国资委更多以监管者的姿态试点混合所有制。国资委探索混合所有制改革的六个重点工作中,强调建立股权有效制衡、合理治理结构,以及有效监管机制和党建工作有效机制,意味着国资委控制风险、加强监管的工作思路。财政部更强调大力推进产权多元化,引入非公投资者以及市场化定价交易,体现出让市场发挥作用的改革思路。

4、国资委并未明确给出国企改革时间表。国资委表示,这次试点没有设时间限制和批次,试点企业会逐步转入到深化国有企业改革的日常推进工作中。适时把符合条件的企业纳入试点,逐步扩大试点范围。财政部推进国企改革的时间表较为明确,2014年研究设计国企改革总体意见上报中央、国务院批准。2015年启动几家国有资本投资运营公司组建试点,同时印发混合所有制等实施办法或指导意见。2016年到2020年分批完成国有资本投资运营公司组建等,积极稳妥、有序推进本次国企改革。

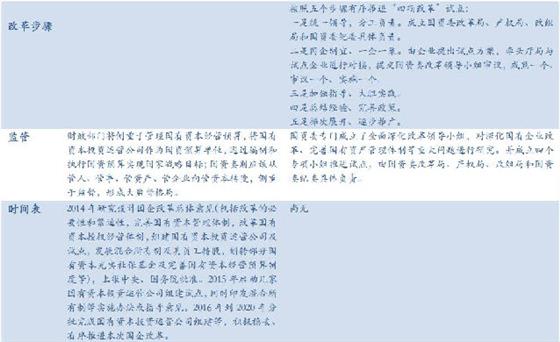

不难看出,仅从国资委试点方案来看,裹脚的婆婆并未更多的放权给央企,带枷的媳妇恐怕难以真正实现市场化。更重要的是,国家层面的顶层设计将由多部委共同制定,国资委启动试点并不能决定国企改革的最终方向,试点企业方案是否具有普适性值得商榷。

表1:财政部和国资委对于国企改革的表态

资料来源:根据公开信息整理,民生证券研究院

二、案例分析:中建材试点具有先发优势,但难成普适样板

在6家试点的企业中,中国建材推动国企改革较早,发展混合所有制较为成熟。我们认为,中建材在联合重组、员工持股等方面的经验值得推广,但是难以成为国企改革的普适样板。首先,中国建材发展混合所有制带有鲜明的企业领导人个人色彩,其次,所属竞争类行业,对于垄断性行业的借鉴意义不大,第三,目前中建材集团公司的财务情况对于引入非公经济存在一定压力和挑战。

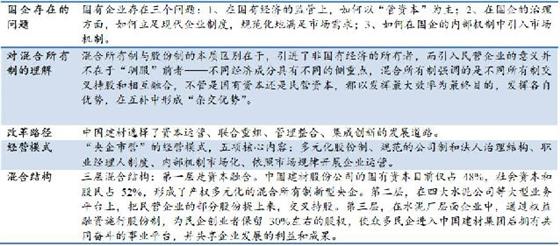

1、鲜明的“宋氏”烙印:国资撬动、股权说话、央企市管

中建材的混合所有制改革具有鲜明的“宋氏”烙印。从个人履历来看,掌门人宋志平于2005年任中国建筑材料集团公司董事长、党委书记,兼任中国建材股份有限公司董事局主席。2009年5月被任命为中国医药集团总公司董事长,于2014年4月卸任。在117家央企董事长中,宋志平是唯一一位同时担任两个大型央企的掌门人,将中国建材的混合所有制经验复制到中国医药,形成了具有宋氏特色的混合所有制模式。这种模式为中建材和中医药量身打造,要想全面推广存在不少束缚。

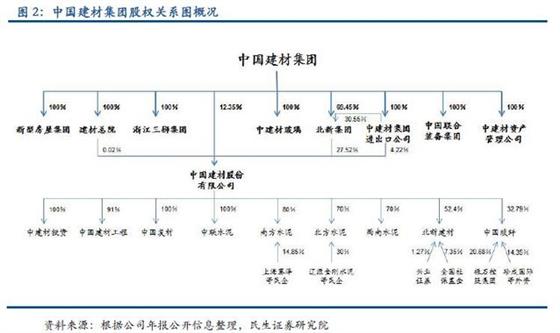

第一,国资撬动。中国建材和中国医药的混合所有制都是以国有资本吸纳、带动、激活了大量社会资本。中国建材快速发展的十年内,联合重组了上千家民营企业。截至2013年底,中国建材集团各级企业中,混合所有制企业数量占85.4%。

第二,股权说话。混合所有制里的国有经济要以股权说话,不管占股多少,都只是企业平等的股东,不能在《公司法》以外强加给企业其他东西,民营资本同样具有话语权。

第三,央企市营。就是在坚持央企国有企业属性的同时,建立适应市场经济要求的管理体制与经营机制。五点内涵:一是产权多元化;二是规范的公司制和法人治理结构;三是职业经理人制度;四是公司内部机制市场化;五是依照市场规律开展企业运营。

表2:宋志平对于国企改革的理解

资料来源:根据公开信息整理,民生证券研究院

2、中建材混合所有制四模式

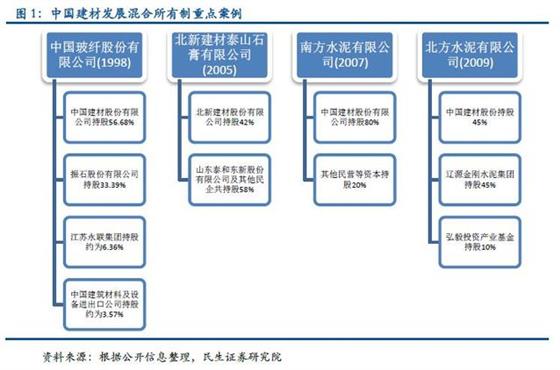

1、合作上市。20世纪90年代,处于半计划半市场经济中的国企普遍亏损加剧,国企改革被动启动。1998年,中国建材与浙江民营企业振石公司等公司合作成立中国玻纤股份公司,其中中国建材持股56.68%,中国建筑材料及设备进出口公司持股3.57%,振石集团和永联集团分别持股33.39%和6.36%,上市后国有资本占比大幅降低。目前中国玻纤已成为世界最大、技术水平最高的玻璃纤维制造商,股权结构逐步转变为中国建材股份有限公司控股32.79%,振石集团控股20.68%,珍成国际等外资控股14.35%。

2、兼并收购。2005年北新集团建材股份有限公司认购山东泰和东新股份有限公司42%的股份,并成为第一大股东。泰山石膏得以重组并得到母公司北新建材强大的技术支持,产能规模迅速扩大。

3、联合重组。水泥行业竞争较为充分,且以中小企业为主。中国建材对民企展开大规模联合重组。2007年,中国建材在华东六省一市开展区域性大规模联合重组。在南方水泥重组时,民营等资本持股20%。南方水泥成立6年时间,联合重组300多家企业,其中97.68%是民营企业。现如今中国建材股份有限公司仍然持有南方水泥80%的股份,而上海赛泽等民企持股约14.85%。参照组建南方水泥的经验,2009年中国建材又与民营企业辽源金刚水泥(集团)有限公司各持股45%,引入弘毅投资产业基金持股10%,共同成立北方水泥有限公司。截止到目前,中国建材股份有限公司持股北方水泥70%的股份,辽源金刚水泥等民企持股30%。

4、员工持股。中国建材国际工程集团有限公司子公司南京凯盛国际工程有限公司成立于2011年12月,初步实现了员工持股。除了中建材国际工程集团占比51.15%外,其余股份由7个自然人持有,高管层占比34.67%(冯建华15.09%、李东风6.75%、李建东6.75%、高爱国6.08%),技术等其他人员持股占比超过14%。

3、中建材混改瓶颈

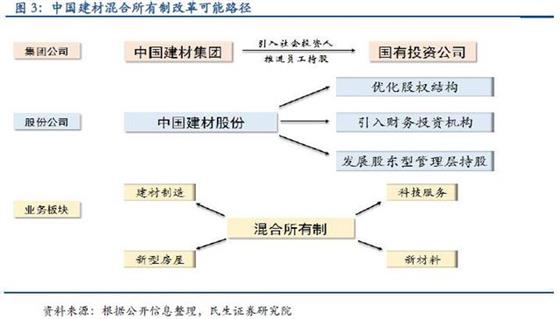

根据宋志平公开发表的言论,中国建材混合所有制试点将从三个方面展开,第一,集团公司将转化为投资公司。第二,二级股份公司要优化股权结构,积极引入财务投资机构,形成3至5家员工持股公司。第三,在业务层面,重点在建材制造、新型房屋、科技服务、新材料等业务板块试点,深入推进混合所有制。

结合三方面,我们认为,新型房屋集团、建材总院、三狮集团和中建材玻璃等主要业务集中在新型房屋、科技服务和建材制造的集团全资子公司,以及中国复材等业务集中在新材料的股份公司全资子公司,更有可能引入民资,改变全资持股的股权结构。

但是,我们认为,目前中国建材进一步深化发展混合所有制面临着集团公司混合程度低、负债高、盈利低等问题,与两桶油的现状不同,这对于想进入集团公司层面的非公经济存在一定的压力和挑战。

第一,二三级企业混合度高,集团层面混合有限。截至2013年底,中国建材集团各级企业中,混合所有制企业数量占85.4%,以四大水泥为主的子公司吸纳了大量民资,但是集团总部的混合程度不及股份公司。

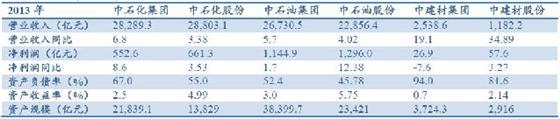

第二,集团和股份公司资产负债率高企,收益率较低。一方面,中建材集团和股份公司的资产负债率分别为94%和81%,企业财务费用负担重,制约企业扩张能力。另一方面,集团公司的资产收益率仅为0.7%,国有资产的保值增值作用发挥有限。两桶油明显好于中建材,中石化、中石油集团的资产负债率分别为67%和52%,资产收益率在5%左右。

第三,集团公司业务板块盈利能力低。中建材股份公司收入仅为集团公司的46%,但净利润是集团公司的2倍多,即集团公司里面有大量的企业有收入无盈利,股份公司盈利能力远强于集团公司。这与两桶油存在明显差异,中石油和中石化集团公司的收入利润率与股份公司相近。

表3:中石油、中石化和中建材集团和股份公司财务数据

资料来源:集团财务数据参考《财富》世界500强企业(单位百万美元转换),股份财务数据参考wind,民生证券研究院