市场消息

美国里奇蒙联储主席莱克周一在接受专访时表示,在联储认为将开始升息之前,应停止关于需要“耐心”对待利率政策的谈论。莱克称,美联储12月前瞻性指引中“耐心”对待升息的措辞可以追溯到2004年所采取的策略。他强调,“如果我们在一次会议上觉得下次会议将升息的话,那么我认为这次会议应弃用‘耐心’一词。”莱克指出,他还相信拉动力市场产能闲置情况接近消除,这支持他关于美联储应提早而非推后升息,以令通胀可控的看法。

美银美林经济学家Michael Hanson周一在报告中写道,“低通胀环境”预计会使美联储保持按兵不动,美联储可能会一直等到9月份甚至更晚。美银美林表示,如果通胀预期保持稳定,薪资或者核心物价呈现上升趋势,美联储做出决策会简单许多。美银美联还称,GDP持续高于趋势水平以及就业继续增长将会强化美联储采取行动的信心。同时某种程度上而言,油价下跌对美国经济是净刺激,或将更快的关闭美国产出缺口,并提振通胀走高。

东京三菱日联银行经济学家Chris Rupkey周一在报告中称,美国12月平均小时工资和就业参与率下降“没有意义”,不会阻止美联储升息。Rupkey指出,美国就业市场“仍然超速运转”,不能“更快地创造就业机会”,因此美联储将“非常快”地采取行动。Rupkey补充道,不要认为美联储会因为经济略微偏离充分就业而推迟升息行动,因而采取观望态度。

经济合作暨发展组织(OECD)表示,该组织范围内以及欧元区范围内,总体上各国的经济增长预计将维持稳定,但迹象显示德国经济势头正在失去。OECD的月度领先指标显示出德国和意大利经济低迷的进一步迹象,但欧元区内的经济保持稳定。法国的经济小幅改善。OECD的领先指标从100.2上升至100.3。德国的指标则从99.6下降至99.5。意大利指标从101.1下降至101.0。

欧元区的整体领先指标依旧持稳于100.6。OECD的领先指标从上个月的100.4升至100.5。中国领先指标从99.2小升至99.3。印度则从99.3升至99.5。美国领先指标依旧是100.4,日本的指标也持稳于99.8。

英国的指标从100.4降至100.3。俄罗斯的指标从100.2下降至99.8。

EUR/USD

基本分析:

欧洲央行多位管委隔夜发表讲话,与市场预期一致的是,即便各自立场略有差异,但三位委员对于量化宽松举措已是大开绿灯。与此同时,央行似乎也在淡化希腊退欧的实质威胁。

欧洲央行管理委员会委员诺沃特尼当地时间周一表示,央行不应等太久才采取行动刺激成长及通胀,他并补充说,购买债券等措施仍在讨论当中。诺沃特尼说:“我不认为……一个人应囿于月度数据,但我想我们肯定预计中期通胀率极低。其次,你总是得考虑货币政策的影响会滞后很长时间,”他补充道。“这意味着如果我要做某些事,就宜早不宜迟。”

ECB管委马库赫的讲话称,央行准备必要时启动QE举措,但现在要说政策会包括哪些具体方面,还为时尚早。马库赫还表示,如果希腊不愿意遵守欧元区的规定,那么欧洲目前可以应对希腊退出欧元区。之前马库赫被任命为斯洛伐克央行行长,开始第二个任期。马库赫表示,欧洲央行已做好准备,一旦认为迄今采取的举措还不够,将会进一步行动。

法国央行总裁诺亚对一德国报纸表示,欧洲央行推出的买进政府债计划应该要限制规模,如此才会排挤到民间投资者。诺亚表示,迄今一切都没定案,讨论的内容“不仅是到底应不应该做,还有何时应该做。有各种看法,像是几个月前就应该做了、或许应该晚点做而不是现在做,或着应该就是现在做,我个人认为,如果我们决定购买政府公债,那么应该对将购买什么的百分比设限,从而大多数融资仍将依赖民间市场。”他说。

周一欧洲股市在震荡交投中收涨,泛欧绩优300指数收涨0.6%,报1,357.09点,德国DAX 30指数上扬1.38%,收报9,781.90点;法国CAC 40指数收涨1.18%,收报4,228.24点。

技术分析:

欧元日K线图上,隔夜汇价连续窄幅区间整理,收盘小阴柱,市场交投连续疲弱;日内汇价下方受短期上升趋势线支撑,上方临压10日均线。多日均线持续齐头下行;MACD指标双线或于超卖区交叉;蓝色动能柱或缩量殆尽。

GBP/USD

基本分析:

周一英镑先跌后涨,日内维系自上周五开始的反弹走势。上周五美国公布非农就业报告显示尽管就业增长强劲,但没有出现薪资上升后市场情绪失望,英镑得以成功反弹。

本周市场投资者重点关注今日晚些时间发布的英国通胀报告,分析师预计英国12月消费者物价指数预计较上年同期上涨0.7%。若低于1%,英国央行行长卡尼将需要写信向财政大臣奥斯本解释。

通胀率若下降,将加强对于英国央行或等到2016年第二季方加息的预期。去年夏季,许多分析师预计英国央行会在2014年底加息。

周一市场数据显示:英国12月BRC总体零售销售(年率)实际值:+1%;前值:+2.2%;英国12月BRC同店零售销售(年率)实际值:-0.4%;前值:+0.9%。

周一英国FTSE 100指数基本持平在6,501.42点。

技术分析:

英镑日K线图上,隔夜汇价持续区间窄幅整理,收盘上锤线,下影线较长;日内汇价上升动能发力,连续受空头打压,上方受阻10日均线,或持续整理。多日均线仍持续缓慢下行;MACD指标快线于超卖区趋于平滑,慢线持续下行,或临交叉;蓝色动能柱或缩量殆尽。

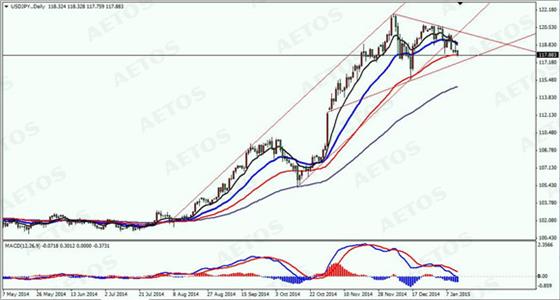

USD/JPY

基本分析:

今早亚市盘初,日元位于118.35附近水平徘徊。经过上一交易日的跌宕起伏后,日内盘初汇价于118.30一线窄幅波动,目前日元似乎呈现反弹之势,因刚公布的日本贸易及经常帐数据好于预期,日元应声受到提振。

日内刚公布的数据显示,日本11月贸易帐赤字收窄至6386亿日元,此前预期赤字为7340亿日元,前值赤字为7666亿日元;与此同时,日本11月未季调经常帐也大幅好于预期,经常帐盈余4330亿日元,远高于预期的1332亿日元的盈余。

数据似乎反映了日本基本面的好转,经济复苏似乎获得向好的信号,日元无疑应声受到提振,目前美元/日元自盘初触及的118.48高点小幅回落,整体反应相对温和,接下来走势有待进一步观察。

市场数据显示:日本11月贸易帐/财务省(年率)实际值:-43.4%;前值:-20.5%;日本11月未季调经常帐(年率)实际值:-172.5%;前值:-640.1%;日本11月季调后经常帐(亿日元)实际值:+9145;前值:+9470;日本11月季调后经常帐(月率)实际值:-3.4%;前值:+128.5%

技术分析:

日元日K线图上,隔夜汇价连续日内窄幅整理,尾盘收市十字星,上影线较长;短期汇价上行压力或持续较大,汇价下方受支撑于50日均线上方;汇价或持续向三角形区间整理。多日均线持分化,10日与25日均线开始下行,50日及100日均线仍缓慢上行;MACD指标双线分化下行连续,快线已下穿零轴线;蓝色动能柱平稳小幅放量。

以上内容属于一般性信息,并未有将您的投资目标、财务状况和投资需求考虑在内。在您作出投资决定前,请务必仔细阅读并完全理解我们的产品披露声明(Product Disclosure Statement - PDS) 和金融服务指南(Financial Services Guide – FSG)。您可以在AETOS艾拓思官方网站www.aetoscg.com 上获得这些文件。艾拓思资本集团有限公司(AETOS Capital Group Pty Ltd, AFSL:313016, ACN:125 113 117)是差价合约产品发行人。差价合约和保证金产品可能产生高风险(杠杆交易),未必适合所有投资者。在选择交易差价合约和保证金产品前,我们建议您咨询独立投资顾问的意见。