和君咨询集团 合伙人 辛怀军

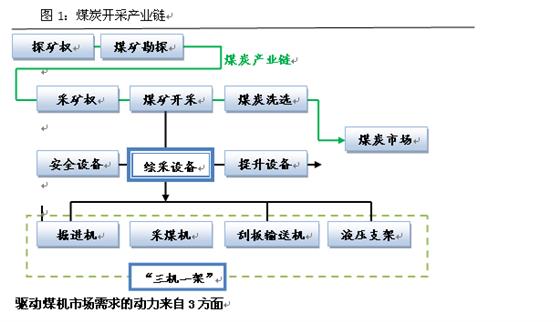

一般所讲的煤机就是指“三机一架”,即掘进机、采煤机、刮板输送机和液压支架,广义来讲,还包括煤矿勘探设备、安全设备,提升设备和煤炭洗选设备。这些设备在综采化矿井中的基本工作原理为:在地下采煤过程中,掘进机挖出地下巷道,液压支架在采煤工作面后支撑起一个移动空间,采煤机在刮板输送机形成的移动轨道上落煤,并由刮板输送机把落煤送出工作面区域。

图1:煤炭开采产业链

驱动煤机市场需求的动力来自3方面

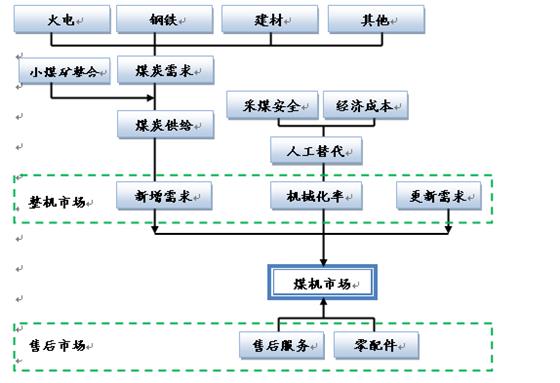

新增煤炭产能的煤机需求、综采化率大幅提高的煤机需求,以及设备大量更新需求。我们分析,由于煤机设备成本与效率显现(技术进步)、矿工安全要求(死亡率下降)、采煤环境(平均产能上升),以及煤企经济实力提高等基础条件成熟,这3大因素将联合推动我国煤机行业快速发展。

新增煤炭产能为主的驱动因素转变为更新为主的驱动,且将维持在较低的增长水平

煤炭主要需求来自下游的火电、钢铁、建材和化工四大行业,其消耗煤炭全产量的80%以上,其中火电耗煤量占总量近一半。过去10年的煤炭行业暴利、政策等因素催生煤炭产能的迅速增长,2013年中国煤炭产能超过46亿吨,而2014年全年预计煤炭需求量在38亿吨。这其中固然煤炭行业的暴利是主要因素,但政府关停、并转淘汰落后产能的政策也是重要推手,政府划定90万吨或120万吨以下的矿井就要被整合,但谁也不愿意坐以待毙,而是咬牙提要产能。另外十八届三中全会以来经济结构转型、环境保护、清洁能源替代等综合因素影响煤炭产量增长率同比将长期徘徊在4%左右的增长率。产能过剩、大批煤炭企业陷入亏损,且这种状况短期内难以改变直接导致上游新增煤炭需求与过去10年相比的大幅降低。

但对于煤机设备而言,功能结构性设备的寿命一般在5年或以上,比如液压支架和采煤机主体;而工作设备部件使用周期较短,滚筒截齿一般2-3个月换一次,刮板输送机大约1-2年换一条。因此,煤机使用期间,需不断更换易耗件,1-2年更换一次大设备,据估算这些费用超过煤机初试投资2倍。由此可见,百万吨级煤矿的综采设备期间维护费用上亿元。在过去大规模煤矿投资设备已进入更新期,未来煤机行业增长率的驱动因素将主要来至设备更新。

另一驱动煤机市场增长的因素是机械化率,但在“十一五”、“十二五”期间对煤炭企业安全升级、关停并转等措施至2013年全国机械化率已达到90%以上。且自2011下半年起煤炭价格一路下跌,大批中小型煤炭企业持续亏损。笔者今年走访山西、陕西很多中小型煤矿企业处于停产状态,生产向具有成本优势的大型煤矿企业集中。已目前的状态来看,煤炭价格在短期内很难回升,因此机械化率的提升对煤机市场的驱动因素微弱。

因此未来相当长时间内,煤机装备制造业市场增长较过去相比将维持在相对较低的水平。

图2:煤炭市场需求的整体逻辑

煤机企业发展的4条建议

1、 加快技术创新,抢占智能化、薄煤层、厚煤层高端市场

随着市场增长乏力,煤机产业分散、集中度不高,且大多数企业均分布在中低端市场,核心部件依赖进口,市场竞争将异常激烈,利润率将持续下降。但随着安全、就业人口变化、技术发展等综合因素,煤机智能化是必然趋势。另外受制于技术水平,我国煤炭行业一次采全6m以上厚煤层的效率不高,存在很大的浪费,另一方面,对厚度小于0.8m的薄煤层基本不能开采;而厚煤层(地下煤矿超过3.5m)储量超过45%,薄煤层(地下煤矿不到1.3m)的储量大约是15%。这些资源的高效开采,依赖于我国煤炭机械的发展。企业唯有加快技术创新,抢占智能化、薄煤层、厚煤层高端市场才能维持较好的利润率。

2、 有实力企业并购重组,布局煤机成套化

首先,我国大部分煤矿都采用长臂开采,对系统整体稳定性与设备之间的配合有较高要求;其次,如果综采设备出现故障,容易出现不同厂家之间推诿扯皮现象,因此在市场竞争中具有成套设备提供能力的企业具有优势。另外,煤机设备成套化在企业经营管理中也能发挥协同效应。随着大煤企逐步成为主体,大煤矿比重占绝对支配位置,综采化方案,成套化设备将是行业的新需求。而有能力设计开采方案,并提供成套设备的大集团将是未来煤机行业的主体。任何产业在其发展过程中,行业整体陷入低迷期也是产业整合、集中、重构的时机、

3、 合作开展金融服务,提高企业竞争力,改善企业现金流

在煤炭企业陷入经营困难时期,煤机销售中惯用的“3:3:3:1”的付款条件实际难以实现。资金不能及时回笼给大多数煤机企业的经营“雪上加霜”。寻求与金融服务机构合作,在销售过程中开展融资租赁服务,不仅有利于改善企业现金流,也有利于提高企业竞争力。

4、 从制造走向服务,市场潜力巨大

久益国际(JOY)和布赛勒斯国际(Bucyrus)是全球煤机行业的领导者,其经营服务情况非常值得国内煤机企业借鉴。2010年,JOY和Bucyrus(已被CAT收购)总收入分别是35.2亿和36.5亿美元,远超我国最大煤机企业的收入。Bucyrus总收入结构中,售后市场的收入占总收入的比重接近一半,分解来看,地下开采市场(我国煤机主要是地下开采设备)占比从2005年35%提高到2010年48%。JOY售后市场占比则更高,一直接近60%。JOY过去5年总收入增长率中,最大为34%,最小为-2%,而服务性收入增长率最大为24%,最小为-0.5%。总体来看,服务性收入波动情况要小于设备收入。这一点我们在其他行业也可以看到,比如工程机械行业,也正是我们一直强调的制造业服务性市场的价值所在。

国内一流的煤机生产商服务性收入占比都比较小,相比于国际巨头,我们在售后市场上基本没有开发,空间还很大。

5、 布局国际化,从国内走向海外

过去煤炭产业的黄金10年带动了我国煤机装备制造业的长足发展,在国内市场已基本实现国产替代进口,部分龙头企业产品已走向海外。由于煤机装备制造只能依据各个煤矿的具体情况定制化生产,目前在生产制造中仍是一种劳动密集型企业,材料基本都是钢材,因此与国际巨头相比具有显著的成本优势。至于管理、技术、品牌只是时间问题。

大市场必将孕育大企业,相信在未来,煤炭装备国际巨头必将来自中国!