导读:在三维空间进行避险,不仅应包括石油的市场风险,还应包括规避顶层设计与实施脱节,金融工具创新与市场需求脱节,开放与管制脱节等国内制度建设上的风险。

在国内,为了让原油期货上市,人们进行了十数年的不懈努力,对其“即将”挂牌交易给予了高度评价,并普遍认为,只要有了原油期货,那就有了中国石油消费市场的声音,就有望形成或者获得在中国时区的国际油价,甚至是一份在国际石油市场上的定价权或话语权。在这种极高的期许下,已将原油期货这一单一交易工具及其市场的功效极度放大,以至于忽略了其本身和市场存在的既有风险。

前车之鉴笔者在2010年写的“对国际金融中介机构的行为范式须有理性认知”一文中就曾讲到,国际金融市场如同刀光剑影的生死战场,到处都是陷阱、阴谋、圈套和猎杀。并列举了那几年一些中国公司在国际金融市场上被欺诈、猎杀和围捕的统计数据。它们,在今天看来依旧值得温故,见下表。

公司损失所用金融工具备注中航油5。5亿美元航油期权2004年中国国航74。74亿人民币航油期权公允价值,2008年东方航空62亿人民币航油期权公允价值,2008年国泰航空76亿人民币航油期权公允价值,2008年上海航空0。98亿人民币航油期权公允价值,2008年中国远洋104。5亿人民币远期航运指数FFA(远期运费合约)公允价值损失52亿人民币,租船合同计提损失52。亿人民币,2008年深南电1。8亿美元原油期权2009年中信泰富180亿港元结构性汇率产品2008年中国中铁20亿人民币结构性汇率产品2008年中国铁建12亿人民币结构性汇率产品2008年江西铜业13。6亿人民币铜期货2006年西部矿业1。06亿人民币铜期货2009年二季度

从表中不难发现,它们几乎全部栽倒在包括以大宗商品价格为交易标的的金融市场上,而所使用的金融工具不是以大宗商品价格为交易标的的基础期货,就是为期货避险而衍生出的期权,或是进一步衍生出的更复杂一些的结构性金融产品。客观地讲,只要对金融交易工具认真研究,并做好风控管理,发生上述悲剧的概率应该不会太大,起码所造成的损失不会如此触目惊心。但可惜的是,2014年依旧还有大型国有公司在套期保值时发生了亏损。

回望中航油被设的对赌局,该公司是一家亏损公司,经过数年两次成功转型,在2003年蜕变成了涉足资本运作、实业投资、商贸等领域的多元化大型跨国公司。并在2003年下半年开始石油期权(option)交易,最初仅涉及200万桶石油,并在当年的交易中盈利580万美元。2004年一季度,中航油却蹊跷地在国际油价为每桶40美元时大量卖出新加坡场外看涨期权。但随着国际油价攀升和公司风控管理失效,并在出现亏损的情况下,无视风险敞口进一步撕大,还在不断加仓卖出看涨期权,使亏损迅速超过其公司净资产。直到国际投行开始组团“围猎”——讨债,公司不得不宣布破产保护及随后的公司债务重组,但最终还是造成了5。5亿美元的实际亏损。

这类事件发生后,政府主管部门收紧了去国际市场参与避险的闸口。尽管近些年发生被“围猎”的事件有所减少,但进行套期保值发生亏损的问题还在继续演绎并困扰着中国的实体公司,似乎真就无药可治了?

后事之师在国际市场上,进行避险操作的动机或动力主要来自企业对价格的敏感性和进行实物贸易的自由程度。只有这等市场化程度高了,人们才有动力去进行避险,才有意愿去研究国际金融工具的特征及其风险敞口,市场也才会有发育和发达的基础。这不仅只反映企业的竞争能力,也反映一个国家金融市场发育程度和提供企业避险的能力。

其实,早在上世纪70年代国际主要货币持续竞争性贬值后,国际大宗商品价格关系就发生了紊乱。人们除了开发出汇率、利率等金融交易工具及其交易市场外,对原油等大宗商品价格波动所带来的风险同样高度警觉,并相继研发、挂牌交易了相应的金融交易工具,试图将价格波动所带来的不确定性能相对较好地固定下来,为企业在确定中谋求稳定增长创造些条件。

在此过程中,西方发达国家凭借著对金融资本市场和货币金融交易工具等规划、创建和维护的先天优势,很快就使其变成了跨国公司和无疆界金融资本的得力帮手,而且通过税制调整,在它们规避了交易风险后,还可以从增长的盈利中拿出一部分回馈社会,降低整个社会的成本,并推动社会进步。

进入21世纪,伴随着美国不断引发的经济危机,许多发展中国家的石油公司也在陆续学习并成功地应用了由美国等西方国家创设的金融市场及其石油金融交易工具,并将价格波动风险,甚至是将中短期价格暴涨暴跌给企业带来的持续性风险规避掉。

比如,2014。年三季度WTI油价徘徊在每桶99美元上下,而墨西哥国家石油公司却预感到2015年国际油价将要大幅下跌。于是,决定在场外市场(OTC)为其2015年2亿多吨原油的出口总量进行套期保值,以图阻止价格可能下跌造成的公司经营业绩缩水和政府财政收入减少等情况发生。

几经招标评估后,该公司与一些著名的华尔街国际投资银行签订了买入执行价格为每桶76。4美元的原油看跌期权。进入2014年四季度,国际油价一路下跌,使2015年至今的油价始终维持在每桶50美元上下波动,使得与华尔街投行签订的买入看跌期权变成了实值期权,尽管支付给了这些华尔街投行7。73亿美元的费用,但通过上述避险操作,为墨西哥国家石油公司带来了70亿美元的额外避险收益,使其实现了将销售价格锁定在每桶近73美元的经营目标。

其实,中石油经济技术研究院在2014年四季度也已经预测到2015年年均WTI油价将在每桶55∼65美元,其预测能力远高于墨西哥国家石油公司,精度至少要高出20多个百分点。但由于中航油等“前车”事件的余威未消,政府职能部门不允许国有石油公司在这类OTC市场进行价格风险的对冲,因此,也只能眼巴巴地看着三大国有石油公司在2015年上半年的经营业绩随油价大幅下滑,让持股股东的利益受损。

进入2015年二季度,获得巨额避险收益的墨西哥政府,担心2016年油价还有继续下跌的可能性,为给2016年出口的2。12亿桶原油避险,其政府督促国家石油公司与包括高盛、摩根士丹利、摩根大通、花旗和巴克莱等投行签订了44份买入执行价为每桶49美元的原油看跌期权,并总计支付了10。9亿美元的权利金。

如果2016年油价上涨,并超过每桶49美元,其损失最多仅是10。9亿美元,但一旦油价下跌超过每桶44美元,则该公司又可以有效地规避油价下跌的风险(笔者认为,2016年的这些对冲操作实现盈利的概率较小)。可见,墨西哥虽是个发展中国家,但其国家石油公司在石油金融市场特别是石油场外金融市场驾轻就熟的运作,以及目前所取得的优秀业绩不得不让人钦佩与赞赏。

在三维空间中有效避险在三维空间的石油市场中进行避险操作和资产配置已是国际化石油公司必备的一项生存技能。特别是进入21世纪后,这种技能可以帮助石油企业锁定生产成本和销售利润,也就是,可以有效规避价格波动的风险,更可以避免所在国财政收入因油价暴涨暴跌带来的财政收入缩水以及社会动荡。

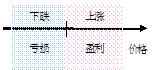

从经营避险的机理看,传统生产型企业通常都是采用低买高卖的方式进行经营牟利与避险。但价格波动带来的风险,已使收益和风险变得非此即彼。价格判断对了就将盈利,反之,则将亏损。特别是那些没有避险能力的石油公司,它们往往只能在现货市场上进行经营,最多是根据市场季节性消费特点和供给情况等对生产进度进行规划与再安排,主观性地规避短期(一个月左右)的价格波动风险,使得企业盈利能力与原油价格的涨跌呈现出高度的线性相关性。因此,形成了最原始的一维线性的盈利与避险的经营模式,见图一。

图一一维空间现货损益图

然而,当1971年美国背叛了对全球的承诺,废除了布雷顿森林体系,引发了货币竞争性贬值后,迫使主要国际货币国都采用了浮动汇率制。从此,以美元标价的包括原油在内的大宗商品价格的高低就受到美元实际购买力的影响。当非美主要国际货币国的货币政策被迫量化宽松时,美元实际购买力上升,油价下跌,进而必然会直接冲击到石油实体企业。

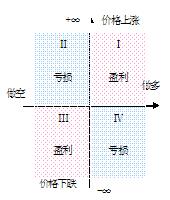

为了规避汇率、油价波动等问题带来的风险,1972年美国国际货币市场(International Monetary Market,IMM)推出了七种主要外币的汇率期货合约,1978年11月纽约商品交易所(NYMEX)率先挂牌交易了燃料油期货合约,1983年7月,又推出了WTI旗舰期货合约。它们一举改变了石油企业在传统的一维线性空间经营的模式,将避险手段扩展到了二维的期货空间(见图二)。

图二二维空间期货损益图

从图二可知,无论价格涨跌,期货合约都可以规避掉不利于自己的价格波动,但前提条件是做空或做多要与价格运行方向一直,否则,将会发生亏损,且理论上盈亏都是无限大。因此,无论价格涨跌,只要期货交易工具选择正确,在终止交易时价格能落入Ⅰ区或Ⅲ区就可获利,反之亏损(价格落入Ⅱ区或Ⅳ区)。

它规避掉了在一维空间价格向不利于自己方向发展时所出现的确定性亏损,但却为期货交易者在合约选择错误时预埋下了巨大的风险。进而,它不仅要求进行套期保值或投机套利的参与者要实时盯盘,或用计算机量化交易等技术排除在交易中因价格向不利于预想的方向发展并落入Ⅱ区或Ⅳ区所造成的重大损失。即使如此,在期货市场进行单一套期保值交易也避免不了发生亏损的可能性(上表中的亏损多数都属于这种情况)。因此,期货交易的软肋就是在结算或交割时价格落入Ⅱ区或Ⅳ区。

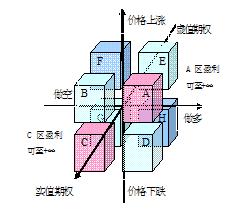

为了消除期货交易中的不确定性,规避价格不利时可能造成的无限亏损,人们研发出了期货期权。它是在未来一定时期可以买卖的权利,是买方向卖方支付一定数量的金钱(即权利金)后拥有的在未来一段时间内(指美式期权)或未来某一特定日期(指欧式期权)以事先规定好的履约价格(或执行价格)向卖方购买或出售一定数量的特定标的物的权利,但不负有必须买进或卖出的义务如果买入看涨期权,若执行时价格上涨并有盈利(是实值期权)时,即价格落入A空间区(如图三示),则交易者的理论盈利可以是无限大;若买入看跌期权,且执行时价格下降并有盈利(是实值期权)时,即价格落入C空间区,则交易者的理论盈利同样可以是无限大;但价格若落入B、D、E、F、G或H空间区之一的情况发生,交易者将发生亏损,但最大损失仅为预先支付的权利金。从某种意义上讲,期权合约已成为期货合约的“保单”,是在以最小的代价消除无限的风险。而且,在正常情况下,这种买入式的期权交易成本远低于直接用期货避险的交易成本,所以,它更具优势。但其问题是,选择能保证交易结果落入A空间区或C空间区的交易工具要比二维空间的期货交易复杂。

图三三维空间期权(买权)损益图

从图三可知,买权在A空间区和空间C区是盈利区,且盈利空间无限,反之,在其它区域亏损,但亏损额度仅限于期权的权力金。此时,尽管期权为期货提供了“保单”,而且使亏损变成交易前最为确定的事情,但却使这种交易进入到了三维空间,只要资产组配的合适,交割结算时的价格对应落入A空间区和C空间区,交易者才能有效规避市场风险,资产配置才能成功。

然而,上表中的公司基本上都没能真正理解在三维空间中进行金融交易的要义,所以,才或是倒逼或是发生巨亏。但墨西哥国家石油公司不仅领悟了其中的精髓,规避了价格下跌带来的经营风险,而且获得了可观的避险收益,不得不由衷地为其点赞。

在国内,还在为推出原油期货合约举步维艰时,三维空间的原油期权交易早已成为国际石油公司避险和进行资产配置时最有效率的石油金融工程工具之一。尽管证监会陆续放开了国内期货公司的资产管理业务,届时,就算获批公司有能力为国内包括石油企业在内的实体公司提供资产管理、避险对冲等服务,但交易所内交易工具品种、种类等的匮乏,也会使其犹如“无米”的“巧妇”,别说“婆婆”不待见,恐连自己的“老公”也会嫌弃,哪还有什么金融服务实体之说?

其实,在改革开放之初,邓小平老人家就曾明确指出:“金融是现代经济的核心。”它不仅是经济问题、政治问题、社会问题,更是政权问题。无独有偶,2015年10月16日李克强总理在金融企业座谈会上也指出,金融与实体经济密切联系、互促共生。并强调,金融为促进经济平稳运行和结构调整提供了有力支撑。尽管改革开放以来的中国领导人对金融都有着十分高的战略认知,但可惜的是,在战术层面上始终没能有效地推进金融体制的改革。再加上目前运行的国际金融体系又完全是由西方主要国家规划、构建和主导,所以,客观上讲也会加大融入国际金融市场的难度和风险,这就更需要认真研究国际金融体系及其当中的各种规则、工具以及风险敞口。

有鉴于此,摆在国人面前的路还十分艰巨和艰险。即使在国内开放了与国际对接的市场,也需要有足够的风险甄别、管控和应急的能力与手段(而不是担心价格大幅波动就直接将交易工具治理成“太监”),使我们能在全球化的市场中用多维空间的交易工具进行资产配置、避险和牟利;即使推出了新的金融工具,也要必须以满足国内实体企业的需要为先决条件,使国内实体企业能在自己熟悉的市场体系中学会用国际市场的语言与世界对话,而非“简单”、“粗暴”地向外资开放,更不是一味地实施“野蛮”的机制倒逼。否则,这等行为后果的代价和成本将会极高,且效率也高不到哪去。所以,在三维空间进行避险不仅应包括石油的市场风险,还应包括规避顶层设计与实施脱节,金融工具创新与市场需求脱节,开放与管制脱节等国内制度建设上的风险。

注:本文刊于《能源》杂志2015年11期,转载引用请著名出处及作者,并保证作者的愿意。