Q:当我们理财收益率可观,并可以长期保持时,我们的终极财富真的会有很多么?

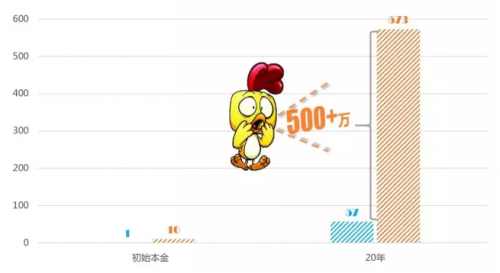

A:小张和小王均投资20年,收益率10%。不同的是小王期初投入1万元,小王期初投资10万元

10%的收益,初始9万的差距,成就20年后500万的差距!

所以,理财的秘密除了收益和时间,还得重视本金。不少人孜孜不倦寻找高收益产品,不经意间,却忽略了本金的重要性。就像一个人不停地在数字后面加0,一直没发现0前面原来没有1。

理财致富的真相1:本金太低,连复利和高利率都帮不了你。

能赚,能存,会省,会投:实现财务自由四招数

前阵子网络上盛传一个故事:一对台湾夫妇(曾琬铃和Jeremy)在45岁时实现了财务自由,过起了说走就走的背包客生活。

他们不是富二代,没有一夜暴富,他们和大多数人一样:认真读完大学,找一份工作,有多余的钱就存起来,等待每年的年假,然后再回到工作岗位,继续奋斗……

他们和大多数人不同的地方在于,他们保持良好的投资习惯,基金,债券、房地产信托等风险低,投资收益保持在5%左右的产品。这样,在45岁时,他们实现了财务自由!

倘若想要实现财务自由,你得具备以下四大技能:能赚,能存,会省,会投。

1.能赚:25岁-35岁,我们有很大的发展空间和奋斗能力,那么就应该合理地规划、纵向地升职、横向地跳槽都能够带来更多升职加薪的机会。只有挣得越多、走向财务自由的速度才会越快。寻找副业,赚外快等!

2.能存:一定要控制自己的开销,强制储蓄一定要做到!存钱要持之以恒,千万不要半途而废!

3.会省:比如,每个月减少外出就餐,减少旅游机会,拒绝冲动消费,有人算过一笔账:请朋友来家中聚餐,一年省¥15000!不为情绪买单,一年能省¥5000!这个数字惊讶吗?

4.会投:股票、基金、保险、P2P等,每一项都了解下,选择自己能够承担风险的项目进行投资,尽可能获取高收益。如前文所讲,如果你能长期保持7%的收益,20年之后你也可以过上不工作钱够花的逍遥日子。

理财致富的真相2:赚、存、省帮您积累本金,投加速您资产增值!

财务自由不遥远:45岁不工作也够花

我们一起来算一算:自己又没可能在45岁实现财务自由?

假如小张和小王今年都25岁,普通上班族,两人一年一起有120000元的工资收入。小张和小王也想在45 岁提前退休,前提是他们得存下一笔钱帮助他们实现财务自由。

我们考虑张和小王两人现在还年轻,他们在25岁至35岁。每年的收入呈10%上涨,后十年35-45岁,收入呈7%上涨(别说工资涨幅高,有依据的,看下文)。简化起见,每年能存下四成的收入,并以7%的年化收益率持续投资。如此,25岁存下的48000元,在19年后累计增值到173593.32 元。依此类推,则在45岁的时候,你会看到:

在小王和小张45岁的时候,已经有近420万的总资产,每年按7%的收益率来计算的话,至少能够生息29万,这足够让他们不再上班,实现财务自由!

提醒您:做好计划,坚持理财,稳定升值,让您惊喜。