业务是流程,财税是结果,建筑工程行业一直以来都是重点关注的,从十年的黄金建设时代,到国家稳步发展地产行业,都是对将来建筑行业的平稳发展过度,那么建筑工程公司在完成之后,收到款项以后应该如何来纳税呢?

企业增值税是国税,不管在哪里都是需要足额实缴完成的,那么今天说的是,公司在收到货款之后,工程也逐步完工了,利润已经在公司的账上,那么怎么做呢?企业所得税25%,个税分红20%,综合利润的税负是40%,也就是收到有1000万的利润,在足额缴纳后就只有不到600万了,这就是当下的税收情况了,那么如何来进行税收筹划呢?

其实解决企业所得税和个税分红就要先了解这个是怎么来进行征收的,它们征收的是公司的利润,那么公司只要合理的没有利润了,是不是公司的税收自然就减少了呢?基于这样方式,那么我们可以采用两种方式来进行。

一、核定征收:个人独资企业/个体户的核定征收,也就是在税收洼地注册这两种企业类型,申请核定征收来纳税,通过个税核定的方式降低了整体的税负,基本上的税负成本是不到3%就完税了,增值税今年是1%,一般个税核定是0.5%-2%,通过两家公司合作的方式,由个独企业给建筑工程公司开具相关联的发票,将利润成本化,把利润就可以提取出来了,这样也比较方便。

假如咱们公司有1000万的利润通过核定来纳税,那么总纳税就是1000万*3%=30万就完税了,比自身足额纳税的400万节省的可不是一点半点。

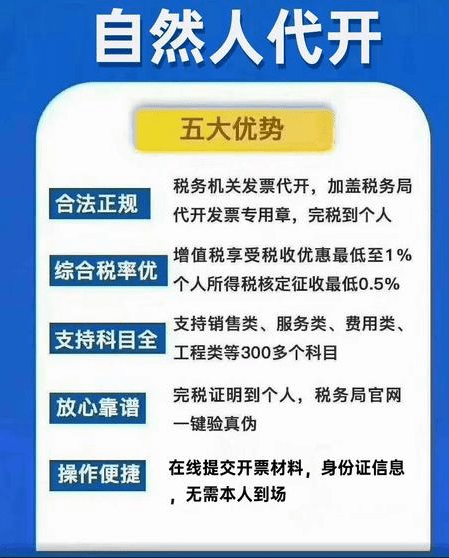

二、个人代开发票:自然人代开税收优惠政策:

这个的话也是一个很久的政策了,是在税收洼地的税务局由个人给公司代开发票的方式,也是通过核定个税来纳税,个税核定在0.6%-1%左右,综合的税负也不到3%,单月可以开500万,年可以开5000万,开完发票就出具完税凭证,开票快,额度高,税负低的优点,不管是针对个人还是公司,基本上都是能够满足的。

上述这两种方式都是能够很好的解决公司的税负压力的,第一种是公司开票,第二种是个人开票,开票权都在自己手里,控制度很高,只要做好三流一致,由专人专管,税务风险是极小的,税负成本都是3%内,这就是核定征收的魅力,了解更多税收优惠请关注公众号《税了吧》。