2011年楼市经历了:史上政策调控最严厉的一年,地产行业步入寒冬的一年,调控政策影响下楼市价格出现实质性回调的一年,商业地产迎来机会的一年,租凭市场火爆的一年,同时也是房企迎来机遇与挑战的一年。2012年楼市又将会怎么一番风景,楼市价格走向如何,在机遇与挑战面前,房企又将会采取什么动作应对?笔者将就上述两点,从2012楼市政策、影响价格变动的五大因素、价格走向以及房企的转型与出路五个方面展开探讨。

2012年楼市大局:政策掌控

2011楼市经历史上政策调控最严的一年,2012年,楼市政策仍将掌控楼市大局。就2012年楼市而言,有两个大政策基调将决定2012年楼市大局,一是限购政策基调,二是货币政策基调。

(1)楼市限购基调不变

去年12月份,中央经济会议召开,提到为实现楼市调控目标“促进房价的合理回归”,明确限购政策不会放松。今年1月31日上午,国务院总理温家宝主持召开国务院第六次全体会议,讨论即将提请十一届全国人大五次会议审议的《政府工作报告(征求意见稿)》,会议再次提出继续严格执行并逐步完善抑制投资性需求的政策措施,促进房价合理回归,这是自2009年本轮楼市调控以来,温家宝第五次提出促进房价合理回归的讲话。上述两点表明,2012年楼市限购基调不变。

(2)货币政策稳中偏松

2012年货政策将维持稳健,但总体较2011年适当松动,基准利率保持基本稳定,法定存款准备金率适度下调,灵活公开市场操作。信贷投资规模有所扩大,新增贷款增速将有望回升。货币政策由央行制定,而央行在制定货币政策目标,对信贷目标及利率等货币政策工作的使用,主要是服务于经济目标,去年中央经济会议向“保增长”目标倾斜,也就意味着货币政策在2012年将适当的松动。笔者认为,2012年货币政策稳中偏松是基于2011年12月份中央经济会议向保增长倾斜的缘故,法定存款准备金率也有望下调1-2次。

2012年影响价格的五大因素探讨

(1)供需:不是决定价格走向的主要因素

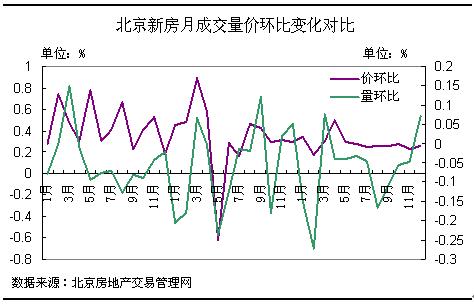

在通常的理解过程当中,人们普遍认为供需关系主导着价格的走向,这一观点在多数情况下是成立的,但在楼市成交中,供需变化并不是决定价格走向的主要因素,我们可以以北京新房月度成交量、成交价格环比变化为例(如图2),下图中显示,北京新房成交价环比变化与成交量环比变化是不一致的,主要体现在两点:一是变化的幅度不一致,二是月度的部分量价是背离的。这与股市有点类似,决定价格走向的并不完全是总成交量,而是少部份大单量,也就是说在成交量大幅回落时,成交量并不主导价格变动,供需并不是决定价格走向的主要因素。

(2)决定价格变动的主要因素:市场资金量与贷款利率

如前所述,供需关系并不是决定价格走向的主要因素,那么真正决定价格变动的主要因素是哪些呢,首先我们要从执行价格变动的房企角度来思考,直接决定价格降与不降的主要是房企手头的资金,而不是库存的房子,也不是销售的业绩。房企手中的资金量充足与否决定着房企是否要执行价格变动。

市场资金量广义上可以是市场上的基础货币量,狭义上可以是银行可放贷的资金量。无论是基础货币量还是银行的可放贷资金量,对于房企而言,它们都如同一个蛋糕,大点的蛋糕房企就可以从中分得多一点,小点的蛋糕房企就只能从中少分一点。

贷款利率决定着房企利用资本应当付出的代价,贷款利率高低决定着房企的成本大小。例如2011年,存款准备金率经6次上调后,市场上基础货币量减少,银行可放贷资金量减少,个人房贷与房企贷款难度加大,在有限的资金量下,银行不得不通过价格调整,即调高贷款利率,房企也不得不考量是否接受利率被上调的贷款。房企接受或不接受都将影响到楼价的变动。楼价变动有两种情况,一是房企高代价接受银行的高利率贷款,房企成本提高,并将其转嫁到楼价上,使楼价上浮;二是房企不愿意高代价获取贷款,而是通过回笼资金缓解压力,那么楼价通常会下调,不过这一情况,房企可能面临降价不能带来成交量上升的风险。

(3)决定价格变动其它因素:经济增速与经济环境

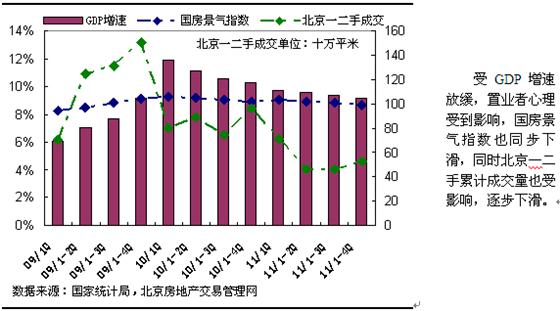

这里讲的经济增速是指国内GDP的增速。经济增速的变化直接影响到房地产行业的景气度,房地产的景气与否影响着置业者的投资、置业心理。比如,国家十二五规划中明确表示“要加强发展方式转变,放缓GDP增速”,“十二五期间,GDP增速设定在7%”;在制定经济增速放缓目标后,我们看到2010年一季度开始GDP增速逐步放缓,受此影响,房地产景气度也逐步下滑,置业者心理受影响,观望气氛加浓,从而影响价格逐步回落。经济环境因素主要是人们对于全球经济冷暖的感知,全球经济的冷暖决定着房地产投资者、置业者的热情,从而影响价格变动,如受欧洲债务危机影响,投资者、置业者对于投资房产的热情开始减弱,同时希望楼市价格有所回落,观望的气氛加浓。

楼市价格走向的五个可能

在2012年楼市政策两大基调下,楼市价格如何走动?首先我们可以对2012年楼市价格的变动作出五种情况的假设,从五种假设分析当中,我们可以理性的判断价格走势倾向的方向。2012年楼市价格变动的五种假设分别为:

1、 楼市价格继续走高;

2、 楼市价格稳中有升;

3、 楼市价格保持平稳;

4、 楼市价格稳中有降;

5、 楼市价格大幅下跌

首先,我们来说说第一种情:楼市价格继续走高。楼市价格继续走高显然是与当前中央调控楼市目标“促进房价的合理回归”相背的,也是广大人民不愿看到的。如果2012年楼市价格继续走高,那么楼市调控政策的限购目标不但不会撤,反而会加码,相关的配套政策也会紧跟而上。

第二,来说说第五种情况,楼市价格大幅下跌。第五种情况的出现,产生的情况是房地产市场出现硬着陆,这一结果显然与人民日报今年1月份刊发的《中国有条件避免房地产市场硬着陆》的观点相左,同时与2011年末中央经济会议“保增长”相背。如果房地产市场出现硬着陆,楼市崩盘,经济“保增长”必“流产”,如此一来,限购不旦会撤销,反而会出台如2009年的楼市刺激政策。

第三,说说楼市价可稳中有升与楼市价格稳中有降此两种情。按照中央调控楼市 “促进房价的合理回归” 的目标,楼市价格稳中有降是政府最想看到的结果,但价格稳中有降与实现“保增长”的目标有点相背,而且实现的困难较大,而楼市价格稳中有升反倒与“保增长”目标保持一致。

第四,说说楼市价格保持平稳。这种情况是在经济保持增长的情况下,通过宏观政策,烫平楼市价格,使楼市价格保持在一个平稳水平,随着经济的增长,人民收入水平的提高,原本不能承担的房价,因居民的收入水平提高变得可能承担。这种情况是一个较合理的状态,既能保持经济增长,同时控制住房价水平。

楼市价格走向

2012年楼市仍由政策掌控——限购基调不变,货币政策维持稳中偏松,在此背景下,决定价格变动的房企将基于资金链继接上来考虑是否进行变动价格。笔者认为,2012年经济要实现“保增长”,又要让房价实现“合理回归”,并不是一个容易实现的目标,基于货币政策的偏松考虑,未来房企资金链继接上或较为宽松,再加上去年一年刚需的积累,2012房价或走出稳中有升态势。

2012年房企两大动态:转型与出路

(1)开发方向转型

2012年是房企转型的一年,随着住宅市场受限购影响,越来越多的房企转向商业地产发展,比如深圳,越来越多的房企向综合体扎堆,希望通过商业地产的开发拓展新一片天地。而作为商业地产龙头的万达地产,在2012年的动作可谓的“很招摇”,从万达集团官网上浏览到,万达集团计划2012年,开业20个万达广场,五星级酒店38家,百货店增至60家。在房地产市场前景不被看好的的环境下,2011年万达商业年会上,王健林自信地宣布,2012年计划开业20座万达广场,其中包括武汉汉街万达广场、大连高新、长沙开福、成都金牛和泉州浦西等5个万达广场A级店。

(2)开发贷减少 房企为出路寻资金

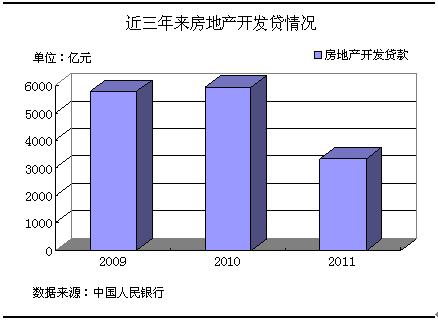

据央行1月30日发布的数据推算,2011年,全国新增房产开发贷约3972亿元,而同期地产开发贷减少了约659亿元,房地产开发贷全年总计新增约3313亿元。这一数字较2010年、2009年减少了四成。2010年,全国房产开发贷款新增4269亿元,地产开发贷款新增1647亿元,房地产开发贷总计新增5916亿元。2009年,全国房地产开发贷款累计新增也高达5764亿元。笔者认为过去一年,开发贷款减少是从紧货币政策调控下的必然,2012年,房企不得不为贷款资金寻求出路,保证资金链的衔接而努力。

(i)开源 房企转向自筹

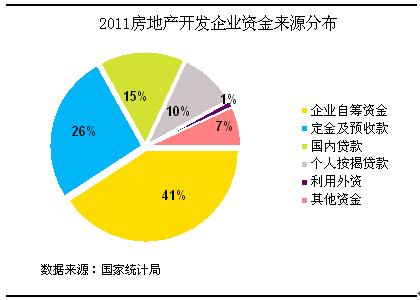

据国家统计局数据,2011年,房地产企业资金来源共83246亿元,其中国内贷款12564亿元,同比持平,企业自筹资金34093亿元,同比增长28%,占到2011年房地产开发企业资金来源总额的41%,而去年仅为34%,从这一数据可以看出,房企在寻求资金方面开始向自筹方面转变。

(ii)开源 房地产信托成房企融资主渠道

在房地产信贷增量大幅减少的同时,房地产信托2011年呈爆发性增长。用益信托统计的数据显示,2011年,全国房地产信托的成立规模高达2670.74亿元。房地产信托成为房企融资的主渠道。笔者认为,步入2012年,优质、销售业绩良好的房企仍将会以房地产信托作为主要融资渠道,但融资规模相比去年或有所减少,主要缘于2012年房地产信托将进入到兑付期。据统计,2010年到期兑付的房地产信托为1357亿元,2013年到期兑付的房地产信托规模为1493亿元。2012年全年到期兑付规模为2010年内到期房地产信托规模的18倍。并且2012年的3月与6月将出现兑付高峰。

(iii)节流 降低成本

在部分房企选择拓源的同时,也有一部份房企开始选择节流方式来保障资金链的衔接,比如恒大地产开始减少人才储备的比例,减少人工成本开支。

总结:

2012年楼市是一个政策主导年,是限购基调不变与货币政策稳中偏松的一年,随着限购政策延续,作为价格制定者的房企不得不在资金链续接上做出考虑,而开源与节流是房企不得不做的功课。在经济目标向“保增长”倾斜的基调下,存款准备金率的下调成为可能,或将缓解可贷资金量的紧缺,房企若能在资金链续接获得成功,那么2012年房价或走出稳中有升态势。

2012年楼市价格走向与房企动态两点探讨

評論

32 views