对实力雄厚的巨头而言,单一牌照的价值有限,有牌照锦上添花,没牌照也无不可,照样可以在金融行业分一杯羹。一些巨头相继宣布去金融化,并非矫情,而是实力使然。

“有人辞官归故里, 有人星夜赶科场”。这厢,一些金融科技公司在努力去金融化,那厢,不少巨头仍在挤破头申请金融牌照。

诗的后两句是“少年不知愁滋味,老来方知行路难”。那么,在科技化趋势愈发明显的背景下,积极申请金融牌照的行为,是否也是“少年不知愁滋味”呢?未来,金融牌照究竟有没有价值?

本文将以消费金融牌照为切入点,谈谈这个话题。...

作者文章归档:薛洪言

对实力雄厚的巨头而言,单一牌照的价值有限,有牌照锦上添花,没牌照也无不可,照样可以在金融行业分一杯羹。一些巨头相继宣布去金融化,并非矫情,而是实力使然。

“有人辞官归故里, 有人星夜赶科场”。这厢,一些金融科技公司在努力去金融化,那厢,不少巨头仍在挤破头申请金融牌照。

诗的后两句是“少年不知愁滋味,老来方知行路难”。那么,在科技化趋势愈发明显的背景下,积极申请金融牌照的行为,是否也是“少年不知愁滋味”呢?未来,金融牌照究竟有没有价值?

本文将以消费金融牌照为切入点,谈谈这个话题。...

近期,今日头条上线借贷服务平台“放心借”,定位于现金贷导流平台,迟到的流量巨头终于还是入场了。

同期,微信也在理财通里悄悄上线了消费贷款导流产品“周转”。

放眼望去,但凡有点流量的APP,莫不配备一个“借钱”入口。凭借超高的毛利率和广泛的需求,现金贷俨然成为继广告、游戏、电商之后又一款流量变现的高效工具。

导流模式的勃兴,于消费金融机构而言,是幸事,只要肯花钱,就不愁没有业务量,高速增长有了保障;亦是不幸,花钱买来的,终究是流量而非用户,没有用户的积淀,放款量的高增长又有何意义?

...随着房价上涨,80后、90后在一二线城市购房变得越来越难,建立租购并举的住房供应与保障体系成为了政策着力点。在此背景下,长租公寓迎来政策风口期。

同所有风口一样,长租公寓的风口初期也是群雄逐鹿,市场份额代表定价权,抢占规模至关重要,为了快速扩张,大家对资金总是渴求的。于是乎,在正常的融资渠道之外,不少机构打起了租金的主意,主动为租客甚至房东嫁接相关融资产品成为公寓运营机构的“份内事”。

当殷勤的服务之下潜藏了对资金的渴求时,各种“套路”也就来了。当套路搅动市场风云,租房分期这个场景,或许要被玩坏了。下面,我们从头...

近期,上市银行密集发布半年报,秀“金融科技”几乎成为必备项目,而且每家都“秀”地不一样。

不少银行仍在讲空话和套话,把大数据、人工智能、区块链、加大科技投入等词汇挨个说一遍,一直在谈其重要性,但本行究竟做了啥,说不出一二三来;也有些银行已经可以秀数据,APP的活跃用户数、消费金融的快速增长、支付场景的丰富、IT投入的金额、专利的数量、金融科技项目的落地等等,看上去取得了很多进步。

在本文中,我将做个简单的梳理,试图从行业整体的角度,对银行金融科技转型所处阶段有一个大致准确的认知。

财务数据中的金融科技转型

...内外部因素冲击之下,实体经济低迷,金融机构资产质量恶化,以前期的货币政策与财政政策之争为标志,金融强监管政策似乎有了转向的信号,开始更多地侧重于促发展。

这一轮互联网金融强监管,始于e租宝等互联网金融领域非法集资乱象,全面强化于严格的实体经济去杠杆,并引致了第三方支付、P2P、互联网消费金融等细分领域的发展拐点。

就互联网消费金融行业而言,以现金贷新规为标志,在规模和增速上均迎来了下行拐点,不良资产的快速暴露更是引发了部分平台盈利的大幅缩水。问题来了,当政策转向促发展时,互联网消费金融行业有望送别“至暗时刻”吗?

对公疲软,个贷来...

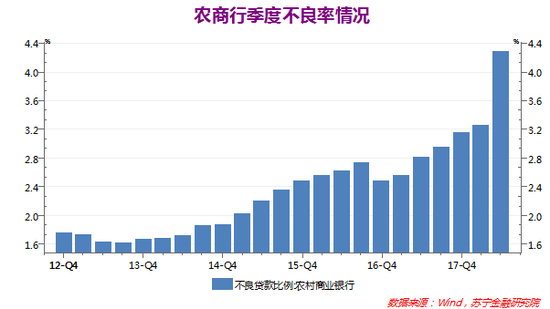

农商行,被行业转型潮遗忘的群体

近期,关于农商行最大的新闻是不良率的飙升。例如,贵阳农商行的不良率由2017年初的4.13%飙升至2017年末的19.54%,河南修武农商行不良率由4.5%升至20.74%。这些在银行业整体经营形势回升的大背景下,显得格外不协调。

农商行属于典型的属地化经营,不良率的走势某种程度上是当地经济发展状况的一面镜子。就国内经济而言,整体发展形势趋稳,但局部地区存在恶化;反映在农商行的财报中,便是行业整体不良率略有上升,个别农商行不良率飙升。

就农商行整体而言,不良率问题仍在可控范围内,可看作经济下行时期的阶段性征兆,属于腠理...

据财新报道,2018年8月17日,全国P2P网络借贷风险专项整治工作领导小组办公室已向各省市网贷整治办下发开展网贷机构合规检查工作的通知,随此通知下发的还有《P2P合规检查问题清单》(下称《108条细则》)。

《108条细则》一共108条,整体并未脱离网贷“一个办法+三个指引”的监管框架,本文不再一一阐述,仅对几条与市场热点问题相关的内容进行解读,抛砖引玉,供大家参考。

1、理财计划,保住了

经典的P2P出借是点对点匹配模式,很容易因期限不匹配、金额不匹配等原因导致撮合失败,或者资金长期站岗、或者迟迟不能满标,客户体验很差。经理财...

2016年以来,互联网巨头探索金融科技转型,最终以开放式平台为着力点实现了金融与科技融合的模式落地。一般认为,相比于单个机构的“单打独斗”,金融开放平台汇集产业链各方优势资源,可以极大地提升金融服务的效率、拓宽其边界、降低经营成本,已然成为科技与金融融合发展下一阶段的典型形态。

问题来了,金融开放平台,一定更有竞争力吗?其实,与单个机构相比,开放平台未必更具生命力和竞争力,这涉及到企业的边界问题。

诺贝尔经济学奖获得者科斯认为,“企业倾向于扩张到在企业内部组织一笔额外交易的成本等于通过公开市场上完成同一笔交易的成本或在另一企业中组织同样...

不忘初心,方得始终

P2P行业的未来,还要回到行业初心去寻找。

于平台而言,P2P的初心是为个体间的借贷行为提供撮合服务,是在传统金融供给不足背景下的普惠金融模式创新。行业早期还没有互联网金融的概念,市场虽然对这一新生事物保持着宽容,允许其探索与发展,但因为缺乏一个“名分”,在不少人眼中,P2P始终难以摆脱“非法集资”的帽子。

那个时候的P2P创业,非但没有纳斯达克敲钟的憧憬,还需要克服因政策环境变化而随时被取缔的恐惧,是需要一些理想和勇气的。2007-2010年间,国内P2P平台数量不过10家左右,截止2012年底,...

630之后,第三方支付断直连的热度暂告一段落,备付金集中存管进程开始加速。近日,央行发布《关于支付机构客户备付金全部集中交存有关事宜的通知》,确定了114的备付金集中交存目标——于2019年1月14日实现备付金的100%集中交存,并制定了未来几个月逐步提高交存比例的过渡期安排。

在支付行业,客户备付金不仅仅是直连模式的基础,也是支付机构重要的收入来源,备付金集中存管,于行业各方而言,有着殊为重要的影响,某种意义上甚至不亚于断直连。

备付金集中存管的必要性探讨

2013年6月发布的《支付机构客户备付金存管办法》(下称《2013年存管...