分红保险不是保险的种类,而是保单的一项功能。在现代,分红保险越来越受欢迎,就在于分红保险降低了保险公司和投保人双方未来利率波动带来的风险。对保险公司而言,在合约订立之初,可以选取较低的预定利率降低利差损的风险,超出预定利率部分的盈余以分红的形式返还投保人。对投保人而言,在经济环境不好的时候,预定利率产生的利益是一个底线,而经济环境好的时候,还能享受保险公司经营利润,“进可攻,退可守。”

简单以图例:

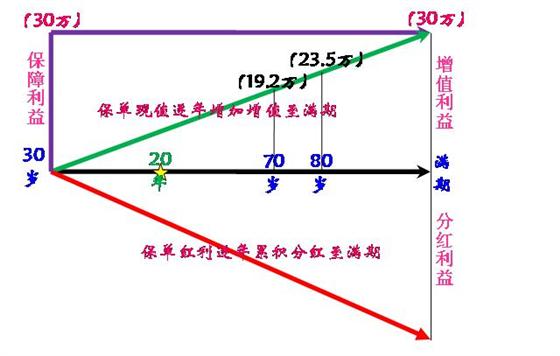

以某种分红保险为例,30岁的被保险人,30万的保障额度,保费分20年期存入,因为不涉及具体险种,具体保费就不用列举,其中的19.2万、23.5万只用来举例子,不代表实际情况。投保人(被保险人)享有的利益主要包括三项:

1.保单的现金价值逐年增加,可能某个年度甚至超过保费和,超出部分就属于增值收益。保险的预定利率就产生在此处,这部分的现金价值是从保单生效的那天就确定下来,不受经济影响,也不受保险公司经营盈亏的影响。其中,现金价值就是投保人(被保险人)的这份保单的变现能力。

2.保障利益,是保险产品最重要的功能。在保险合同有效期内,保险公司提供在约定风险范围内的保障,例如此处的保障额度为30万。保险产品的不同,具体给付方式会有不同,有时有双倍给付,有时是按保额的某一比例支付,或者不同的时间段给付不同的额度等等。这相当于保险公司自保险生效的时刻开始开出的一张支票,一旦发生合同载明的风险,立刻支付,马上兑现现金。

3.再有就是分红收益的部分。投保人(被保险人)按保费贡献度每年度共享保险公司的经营收益,可分配盈余不低于70%的部分,享受类似股东的权利。各家保险公司的分红方式也有不同,现金分红、增额分红。现金红利每年以现金的形式分配盈余,投保人可以领回,部分公司有提供不领取可累计生息。增额分红是将每年分得的红利再按照一定的方式购买新的保额增加到原有的保额上,所以保障额度会随着时间越来越高,可以部分抵御通货膨胀的影响,也是最受欢迎的分红方式。