--从全球磷肥产业形势看中国磷肥发展趋势

全球金融危机发生一年多以来,磷肥产业也和其他产业一样经历了一次凤凰涅磐似的洗礼。在经历了一次大起大落后,中国磷肥产业又步入了一个新的发展阶段。整合、重组、产业升级、产品创新、营销创新等又重新成为了行业主题。在全球性金融危机而导致的经济危机的大背景下,中国磷肥产业和氮肥产业一样,却出现了一种罕见的怪现象,一方面经济危机、需求疲软、市场下滑、产能过剩,另一方面却是投资增加、过剩的产能继续被扩大。中国磷肥产业发展的这种现象是否符合产业利益?中国磷肥产业的发展的前景在哪里?在全球经济一体化、中国融入全球经济的步伐进一步加快的大背景下,我们必须以全球化的视野加以分析。

全球经济回暖,中国经济提速加快

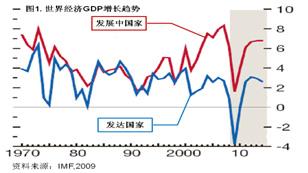

全球经济在经历了金融危机的洗礼后,在包括中国在内的世界主要经济体的通力合作和一系列经济刺激政策的推动下,得到迅速恢复。按照国际货币基金组织预计,到2010年世界经济增长将会恢复到正常水平(图1)。

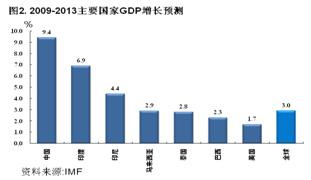

在全球经济恢复性增长的进程中,发展中国家经济在新一轮的经济增长中将起到重要作用。未来五年,全球经济GDP增长将恢复到3%水平,东亚和南亚将是带动全球经济增长的主要地区,其中中国GDP的增长将达到每年平均9.4%,成为拉动全球经济增长的火车头(图2)。

世界人口增长、人均耕地面积减少,加剧了粮食供需紧张

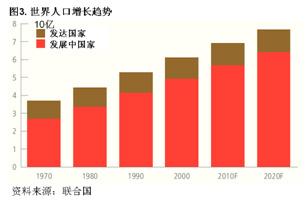

据联合国预测,在2050年前,全球人口数量将会突破90亿。到2011年,世界人口总数将由目前的67亿上升到70亿。这意味着在今后的43年当中,世界人口将增长23亿,这相当于1950年时的世界人口总和。世界人口增长主要来自发展中国家,未来40年,亚洲、非洲、拉丁美洲和加勒比海地区的人口增长,将约占全球人口增长的97%。 印度人口总数2050年将超过中国,成为世界第一人口大国(图3)。

印度人口总数2050年将超过中国,成为世界第一人口大国(图3)。

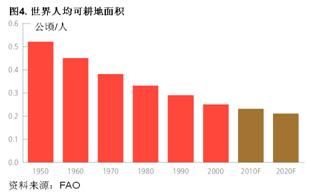

印度人口总数2050年将超过中国,成为世界第一人口大国(图3)。随着世界人口的增长和全球工业化进程的加快,世界人均可耕地面积迅速减少,过去六十年,人均可耕地面积由0.52公顷减少到目前的0.24公顷,而中国人均可耕地面积还不足0.1公顷(图4)。

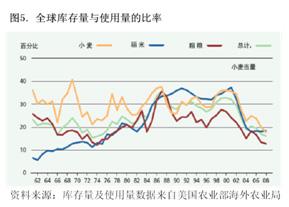

人口增长、可耕地减少,加剧了世界粮食供需紧张的局面,20世纪八十年代中期以来,全球谷物库存(小麦、稻米和粗粮)随使用需求而稳步下降,2000年之后下降速度更快(图5)。到2008年这些谷物的库存量/使用量的比率是16%,相当于十年前水平的一半,是过去45年来的最低水平。

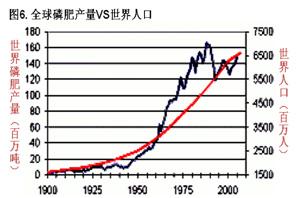

如何利用地球有限的土地资源,生产出持续增长的人口对粮食和其它食品的需求,是全球面临的共同挑战。一个多世纪以来,化肥对粮食增产发挥了极其重要的作用。世界人口增长和磷肥产量的增加呈现出契合度极高的正相关关系(图6)。

未来五年全球磷矿石及磷肥供需依然紧张

磷素被认为是生命元素,磷素消费与人口增长、人类生活水平提高紧密相关。磷资源并非稀缺资源,全球目前具有经济开采价值的磷矿至少有154亿吨(图7), 按照现在的开采规模可供持续开采100年以上;全球磷资源基础储量468亿吨;随着技术的提高和磷价格的提高,磷资源的经济储量可进一步扩大。磷资源分布不均衡,磷资源储量前五国:摩洛哥(含西撒哈拉)、中国、南非、美国和约旦占到全球磷矿资源总量的87%,磷矿国际贸易有进一步扩大的趋势。中国是人口大国、磷资源大国、磷矿生产和消费大国,摩洛哥是磷资源和磷矿出口第一大国。由于中国磷矿出口的减少全球磷矿石供应一直偏紧。全球磷矿石产能继续增长,到2013年将达2.48亿吨,比2008年增长30%。

按照现在的开采规模可供持续开采100年以上;全球磷资源基础储量468亿吨;随着技术的提高和磷价格的提高,磷资源的经济储量可进一步扩大。磷资源分布不均衡,磷资源储量前五国:摩洛哥(含西撒哈拉)、中国、南非、美国和约旦占到全球磷矿资源总量的87%,磷矿国际贸易有进一步扩大的趋势。中国是人口大国、磷资源大国、磷矿生产和消费大国,摩洛哥是磷资源和磷矿出口第一大国。由于中国磷矿出口的减少全球磷矿石供应一直偏紧。全球磷矿石产能继续增长,到2013年将达2.48亿吨,比2008年增长30%。

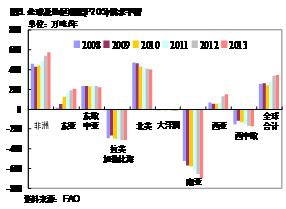

按照现在的开采规模可供持续开采100年以上;全球磷资源基础储量468亿吨;随着技术的提高和磷价格的提高,磷资源的经济储量可进一步扩大。磷资源分布不均衡,磷资源储量前五国:摩洛哥(含西撒哈拉)、中国、南非、美国和约旦占到全球磷矿资源总量的87%,磷矿国际贸易有进一步扩大的趋势。中国是人口大国、磷资源大国、磷矿生产和消费大国,摩洛哥是磷资源和磷矿出口第一大国。由于中国磷矿出口的减少全球磷矿石供应一直偏紧。全球磷矿石产能继续增长,到2013年将达2.48亿吨,比2008年增长30%。到2013 年,全球高浓度磷肥需求量将达到4400 万吨P2O5,比2008 年增加700 万吨;拉美、东亚和南亚是未来五年磷肥消费增长的主要地区(图8)。拉美、南亚、西欧和中欧是主要的磷肥进口地区,非洲、东欧和中亚及东亚是主要磷肥输出地区(图9)。

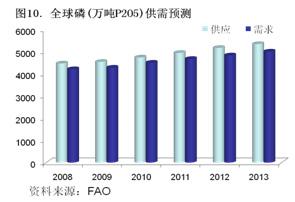

据FAO和IFA预测,2008 年过剩产能为1473 万吨P2O5,到2013年减少为1337 万吨P2O5(图10)。需求方面,预计DAP 消费占磷肥需求的比例将有所扩大。到2012 年,预计DAP 需求将达到1590万吨P2O5,这相当于2007 年基础上年均复合增长率为3.3%。

未来五年全球磷矿和磷肥供需紧张的局面还表现在以下四个方面:一是磷矿资源分布不均衡,主要磷矿资源国对本国资源的保护性政策,使得磷矿产能不能变成有效的市场供应;二是主要磷肥生产国和消费国对进出口磷肥产品的鼓励或限制性政策,会影响磷肥产品的有效市场供求;三是生物能源的迅速发展已经成为拉动磷肥需求的重要因素;四是全球性经济危机的影响,将减少或延迟新的磷肥产能的形成。

中国磷肥新增产能重在占领东亚和南亚市场

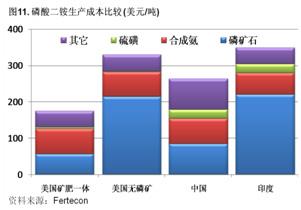

全球肥料工业继续通过收购或合资等方式,实现垂直一体化和重组。目前,多数成品磷肥项目位于资源丰富国家。在未来五年内,有近35座新建MAP、DAP和TSP装置将在10个国家投产。新建装置的多数预计将出现在北非、西亚、中国以及拉美的一些国家,未来五年全球高浓度磷肥产能增长主要来自中国和沙特阿拉伯。中国新增磷肥产能应重点放在占领东亚和南亚市场。比较主要磷肥生产和消费大国美国、印度和中国磷酸二铵的生产成本不难看出(图11), 在生产磷酸二铵所需的主要原料磷矿石、合成氨和硫磺中,中国作为全球第二大磷资源储量国,磷矿石成本具有相对优势,合成氨成本没有劣势(以煤为原料),硫磺成本随着全球性硫磺产能逐步过剩还可进一步降低。由于中国富磷地区云、贵、鄂、川都是内陆地区,通过港口出口海外的内陆运输成本较高,在磷酸二铵的生产成本中的其它成本部分,到港口的运输成本占了大头,处于绝对的劣势。因此,笔者一直建议中国化肥的进出口应走“北进南出”的策略。一是中国需要国际化肥资源满足中国化肥需求。长期以来中国一直是化肥的净进口国,刚刚实现氮、磷肥的自给有余,钾肥依然有50%的需求依赖进口;二是中国化肥需要国际市场促进中国化肥发展和满足化肥生产所需原料资源。长期以来中国化肥的发展走过了一条依靠国外技术、依赖国外资源、需要国际市场之路;三是全球经济一体化的大背景下,优化化肥资源配置应着眼于全球。化肥是能源和资源型产品,仅仅以中国的资源满足中国市场是有局限性的,中国的化肥行业也应该和其它行业一样,应着眼于以全球资源满足全球市场,在全球范围内寻求化肥资源的优化配置;四是市场经济就是要为消费者提供既优质又经济的产品。当前的政策使得中国云、贵磷肥生产基地被迫放弃近邻南亚市场,而把肥料远距离运输到中国的东北市场。“南肥北调”不仅加剧了运输紧张的局面,也增加了化肥成本,增加了中国化肥企业和中国农民的负担。

在生产磷酸二铵所需的主要原料磷矿石、合成氨和硫磺中,中国作为全球第二大磷资源储量国,磷矿石成本具有相对优势,合成氨成本没有劣势(以煤为原料),硫磺成本随着全球性硫磺产能逐步过剩还可进一步降低。由于中国富磷地区云、贵、鄂、川都是内陆地区,通过港口出口海外的内陆运输成本较高,在磷酸二铵的生产成本中的其它成本部分,到港口的运输成本占了大头,处于绝对的劣势。因此,笔者一直建议中国化肥的进出口应走“北进南出”的策略。一是中国需要国际化肥资源满足中国化肥需求。长期以来中国一直是化肥的净进口国,刚刚实现氮、磷肥的自给有余,钾肥依然有50%的需求依赖进口;二是中国化肥需要国际市场促进中国化肥发展和满足化肥生产所需原料资源。长期以来中国化肥的发展走过了一条依靠国外技术、依赖国外资源、需要国际市场之路;三是全球经济一体化的大背景下,优化化肥资源配置应着眼于全球。化肥是能源和资源型产品,仅仅以中国的资源满足中国市场是有局限性的,中国的化肥行业也应该和其它行业一样,应着眼于以全球资源满足全球市场,在全球范围内寻求化肥资源的优化配置;四是市场经济就是要为消费者提供既优质又经济的产品。当前的政策使得中国云、贵磷肥生产基地被迫放弃近邻南亚市场,而把肥料远距离运输到中国的东北市场。“南肥北调”不仅加剧了运输紧张的局面,也增加了化肥成本,增加了中国化肥企业和中国农民的负担。

在生产磷酸二铵所需的主要原料磷矿石、合成氨和硫磺中,中国作为全球第二大磷资源储量国,磷矿石成本具有相对优势,合成氨成本没有劣势(以煤为原料),硫磺成本随着全球性硫磺产能逐步过剩还可进一步降低。由于中国富磷地区云、贵、鄂、川都是内陆地区,通过港口出口海外的内陆运输成本较高,在磷酸二铵的生产成本中的其它成本部分,到港口的运输成本占了大头,处于绝对的劣势。因此,笔者一直建议中国化肥的进出口应走“北进南出”的策略。一是中国需要国际化肥资源满足中国化肥需求。长期以来中国一直是化肥的净进口国,刚刚实现氮、磷肥的自给有余,钾肥依然有50%的需求依赖进口;二是中国化肥需要国际市场促进中国化肥发展和满足化肥生产所需原料资源。长期以来中国化肥的发展走过了一条依靠国外技术、依赖国外资源、需要国际市场之路;三是全球经济一体化的大背景下,优化化肥资源配置应着眼于全球。化肥是能源和资源型产品,仅仅以中国的资源满足中国市场是有局限性的,中国的化肥行业也应该和其它行业一样,应着眼于以全球资源满足全球市场,在全球范围内寻求化肥资源的优化配置;四是市场经济就是要为消费者提供既优质又经济的产品。当前的政策使得中国云、贵磷肥生产基地被迫放弃近邻南亚市场,而把肥料远距离运输到中国的东北市场。“南肥北调”不仅加剧了运输紧张的局面,也增加了化肥成本,增加了中国化肥企业和中国农民的负担。随着全球经济回暖和中国经济增长的提速,中国磷肥产业也将面临新的发展机遇。在这一轮全球化的经济危机中,世界主要经济体经济下滑时中国不是谷底,而在全球经济回暖时中国却是最好。这给了中国企业千载难逢的好机遇。未来五年国际磷肥市场有近800万吨(P2O5)的市场需求增量,仅东亚和南亚市场对磷肥需求的增量就达全球需求总增量的50%。放眼国际、展望未来,中国磷肥产业也必将和中国其它行业一样,走出国门,走向国际舞台。中国磷肥--冬去春来又蓬勃。