继去年中国稳坐汽车销量的头把交椅之后,随着今年多项利好政策的轮番刺激,2010年汽车销量仍旧在高位运行。据近日中汽协发布的统计数据显示,在过去的11个月时间里,汽车产销分别达到了1640.01万辆和1639.54万辆,同比增长达到了33.71%和34.05%。这也意味着今年中国的汽车产销或超过1800万台,大大超过了年初时业内人士对于今年产销增长10%-15%的预测。

合资品牌强者恒强 自主品牌弱者恒弱

大的层面来说,合资品牌凭借着先入为主,品牌、资金、技术的多重优势仍然主导着市场,自主品牌起步晚,品牌、技术提升缓慢,这些方面的诸多差异最终会在销量、市场分额上得到映射。

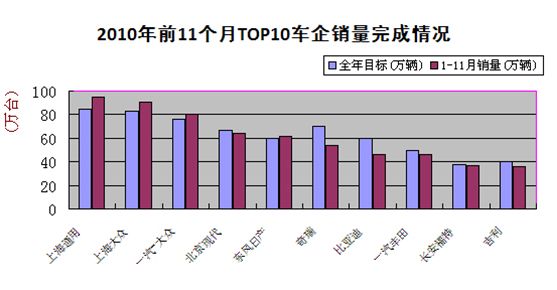

在公布的2010年前11个月的车企总销量TOP10中,传统自主三大奇瑞、比亚迪和吉利虽然毫无疑问的出现其中,但是总体排名靠后,而且完成销量的比率上比合资品牌更低一些。

通过目前的数据来看,销量最好的是上海通用,前11个月的销量接近了95万台,完成率达111%。南、北大众是紧随其后都用11个月的时间超额完成了今年的销售目标。合资品牌一汽丰田,北京现代,长安福特的表现虽然没有前3那么出彩,但按照现在平均超过90%的完成率来推测,完全超过年初时制定的销售目标几乎无悬念,例如,一汽丰田在7-11月份,仅用5个月的时间就实现销量21.7万辆,平均月销量4.34万辆,下半年5个月销量接近今年前6个月一汽丰田23.8万辆的总和,12月份仅需略超下半年销量平均值,使销量达到4.5万辆,即能超额完成全年50万辆的目标。无论是召回车辆的修复率、新车上市的频率、服务增值还是品牌宣传,整个下半年一汽丰田的突然发力超出业界预期,令人又看到丰田的王者风范。

奇瑞在前10车企的排名中最为靠前排第6,其前11个月的销量不到54万台,完成率为77%;第7位的比亚迪与奇瑞相当,46万台的销量为年销售目标的77%;吉利处于第10位,今年的销售目标为40万台,当前的完成率近90%,为自主品牌完成率最高。

合资品牌强者恒强,自主品牌弱者恒弱。一连串残酷的数字表明了自主品牌在综合的竞争力上要远逊于合资品牌。

自主品牌和合资品牌对市场估计出现明显差异

其实完成率颇能说明问题,这一数字反映出目前国内汽车厂家做生产计划时自主品牌和合资品牌的区别,即市场增势良好时,合资品牌普遍估计不足,在市场偏向紧缩时,自主品牌又显得准备不足。

譬如,在09年一汽大众由于备产不足,直接导致当年在与上海大众竞争中,败下阵来,失掉了刚刚坐稳一年的全国第一。合资厂家对政府刺激政策产生的效果,没有能估计充分;而在产能和劳动力方面,管理宽松的自主品牌可谓正当其时,在国内产能扩张也于2009年拉开架势。在2009年增长47%的基础上,自主品牌普遍对2010年的发展做了极为乐观的判断。虽然2010年的汽车市场增速也非常迅猛,但还是比2009年慢了不少(2009年47%,2010年30%左右),在这种情况下,一向乐观的自主品牌遭遇了完不成任务的尴尬,以比亚迪为代表,即便将年度目标从80万辆调至60万辆,仍然难以完成。

比亚迪在2009年对二三线城市进行大量布局,其网点数比上汽通用五菱还多20%,而销量,后者是比亚迪的两倍半。反观合资品牌,2010年依旧估计不足,包括上海通用、上海大众在内的都是在长期保持工人加班的情况下生产。

估计不足,准备不足都是不能准确驾驭市场的一种表现。实际上,市场瞬息万变,谁更为贴切的把握了市场的运行态势谁就能在市场中处于有利地位。其实如果我们细心,会注意到一汽丰田和北京现代这两家企业,前11个月的完成率都在九成以上,这说明这两家企业在市场态势上都做到了很好的把握,更值得一提的是一汽丰田的订单式生产方式和金九银十的推新策略,订单式生产方式可以让其在销售任务制定,排产上更科学更合理;而金九银十呢一般来说是销售的旺季,也是为了备战明年的需要,所以9、10月份前后陆续推出重量级新车,我们看到,再新一轮产品的投放之下,一汽丰田的月销量是屡创新高。这就是依市场而动的重要性了,只有做到了准确的把握市场,才能临危不乱,才能游刃有余于市场,让企业得以良好的发展与增长。

作者:搜狐汽车评论员 郑雪芹