2010年1-6月重型卡车市场运行态势分析

A、上半年政策经济环境分析

1、《道路运输车辆燃料消耗量检测和监督管理办法》(交通运输部2009年11号部令)在全国各地的推行,直接影响到用户办理《道路运输证》,对道路货运汽车销售产生了一定的影响。如有的地区对汽车牌照管理得比较松,实行这一政策对市场上反应不大;如有的地区对汽车牌照管理得比较严,实行这一政策对市场上反应就大,没有《道路运输证》不能上路营运,一些用户因此产生抱怨甚至退车。

另外,此政策实施后对发动机厂家的影响比较大。与此同时,对技术落后、规模小、达不到油耗标准的企业影响也比较大。由于公路运输车型有6×4牵引车、8×4载货车等,工程车有8×4自卸车、混凝土搅拌车等主销车型,需要办理《道路运输证》才能上路,因此,这些车型对物流业很发达地区的影响比较大。但好在“上有政策下有对策”,全国各地众多的人民币衙门只要收到了银子,啥事也就搞掂摆平了。这必然导致汽车厂家对有关部门进行公关,让其生产的车型都进入《达标车型表》。《道路运输证》会像现在司机从业资格证那样成为谋求利益的手段。这项出台的政策能否成为推动运输市场良性发展的动力,和成为政策执行合法有效的典范?是显而易见难以实现的。

对此项政策实施,车企、经销商和用户一致认为应该分步骤、分地区,不能一刀切。不过无论是用户以省钱为出发点而节油,还是国家从节能减排的角度推进卡车节油,降低油耗已经成为了业内外的共识。

2、 2010年6月1日,工业和信息化部发布《中重型商用车辆燃料消耗量测量方法》征求意见稿。

《方法》针对不同车辆类别、运行条件不同而导致燃料消耗量差别较大的情况,将车辆分为半挂牵引车、自卸车、载货车、客车和城市客车五类;还设置了市区、公路、高速公路,三种工况进行比对。《中重型商用车辆燃料消耗量限值》出台后,企业的成本压力将加大。产品出厂成本增加后,企业为了保证利润率必将成本转嫁给终端市场。

据征求意见稿反馈情况可知:众重卡车企认为重型卡车多样化程度高,存在应对不同的坡度、风阻、速度、轮胎、驾驶员和不同用途、不用工况而存在的多种发动机与变速箱不同匹配的车型;存在前后桥速比、速率调整变化后的车型;存在厢高、厢长不同的车型等,得出的油耗值都是千差万别,如果要用一个统一的标准来测量油耗值,那是相当困难。中重型商用车燃料消耗量限值标准就不具备参考价值,市场认可度将较低。

3、按照中国排放标准实施时间表, 2010年1月1日国家原则上将不会受理国Ⅲ公告,但是依照惯例国Ⅲ公告的销售仍然会延续明年。国Ⅳ技术路线的发展方向。对于柴油机而言,由于其尾气中的主要污染物微粒和氮氧化物在生成条件上的互逆性,导致了柴油机在排放升级,特别是国Ⅲ以上阶段的排放升级出现了不同的技术路线。一类是通过使用选择性催化还原(SCR)技术,利用尿素溶液对尾气中的氮氧化物进行处理;还有一类是通过微粒捕集器或微粒催化转换器,针对燃烧产生的微粒进行处理的EGR(废气再循环)技术。 在技术路线方面,国内主流柴油机生产企业已经基本达成了共识,SCR将是未来国内柴油机排放继续升级的主要技术方向。

目前,重型商用车界包括DAF、Mercedes Benz、IVECO、Renault、volvo、戴姆勒克莱斯勒、康明斯、大依维柯、潍柴、玉柴等在内的知名企业都采用了SCR技术。使用SCR技术的欧Ⅳ发动机相比同等排量的欧Ⅲ发动机,在最大扭矩和最大功率方面大约有近10%的提升,而同样使用EGR技术的欧Ⅳ发动机则大致与欧Ⅲ发动机持平。同时,使用SCR技术的欧Ⅳ发动机油耗比同等排量的欧Ⅲ发动机要低5%-7%,使用EGR技术的发动机则要高出3%左右。同样排量的欧Ⅳ发动机,采用SCR技术,比采用EGR技术能够节油近10%,而且动力更强劲。

采用电控燃油喷射技术是国3发动机的一个主要特征。当前我国重型发动机都普遍采用这一技术。要达到第4阶段的要求,对发动机的要求是在第3阶段基础上进一步改进,如:更高压力的电控燃油喷射、变喷嘴涡轮增压、冷却式的废气再循环(EGR)等。即使这样,只采用机内净化技术也未必能够满足第4阶段对颗粒物的严格要求,一是采用连续再生颗粒物捕集器,或催化型颗粒物过滤器控制技术;二是采用选择性还原催化器技术,这两项技术还是依靠进口,而且要想在2012年完成自主研发几乎是不可能的。

实施国4排放标准是系统工程,除了汽车发动机厂家应进行适应性改造外,燃油的品质也是一个很大的问题,发动机的很多净化措施都与燃油品质有关,如燃油品质跟不上,市面上提供不了适应国4排放标准的燃油,则发动机的很多措施将失效。国3标准的实施,意味着全国的炼油厂都要进行技术改造,要增加脱硫设备。国4技术标准要求和成本更高,中国在燃油生产中一直采用添加抗硫添加剂的办法,但是国际经验已表明这种技术路线不能生产出相当于欧Ⅲ标准的燃油。为此,石油石化系统需要增设脱硫设备,投入资金约在200亿至300亿元人民币之间,耗时则需3年。也就是说,要想在全国范围内满足国4标准用油至少需要三年。

在今年四月份北京车展上展出了几款国四重卡车型。如J6低底盘高端牵引车装载锡柴奥威系列6DM2 11升发动机,最大马力达到420马力,采用SCR后处理技术满足国四排放标准。北奔V3重卡发动机采用的是潍柴WP12.375国四发动机,最大功率375马力,最大扭矩1800Nm,与之配合的是法士特12JS200TA变速箱和4.44单级减速驱动桥。红岩轻量化杰狮牵引车发动机采用的是上菲红的CURDOR 9系列发动机,通过FPT菲亚特动力科技的调校,8.71L的排量可以达到380马力。集瑞联合重卡的发动机采用玉柴YC6K系列发动机,最大达到460马力,目标直接锁定高端大马力市场。欧曼9 BTX:奔驰动力福田欧曼装载奔驰发动机的BTX系列车型,采用奔驰OM457LA发动机,采用SCR后处理技术。

目前,中国重型卡车,尤其是动力总成市场汇集了德国、意大利、瑞典、美国、日本等国际汽车大鳄在华的合作合资企业。今天,外资重卡企业在全面侵入中国市场的同时,也随着中国汽车排放标准步步升级而快速渗透至我国卡车制造领域的方方面面,一流的最典型技术路线的核心均被外资垄断与掌控。

B.上半年重卡产销量分析

2009年中央政府4万亿投资的拉动作用在今年开始明显体现,预计2010年我国物流固定资产投资增长将在15%左右,支撑着当前及未来中国经济社会发展。今年,公路货运量将达到近200亿吨以上,分别比2005年增长19%。物流业的快速发展,对公路运输的牵引车与载货车市场的拉动极大,起到至关紧要的作用。同时,国内外宏观经济形势稳定,国内固定投资仍保持较快增长,促进公路货运市场逐渐恢复,物流需求仍处上升阶段,公路货运类重卡产品需求依然维持较高的景气程度,物流车需求也呈增长态势。

去年由于受国际金融危机和国内经济形势影响,半挂牵引车等与经济环境密切相关的车型销量大幅下滑。今年,随着全球经济的复苏,对外进出口物流行业明显好转,表现在半挂牵引车市场需求得到放量增长。与此同时,由于计重收费在全国范围内普遍实施,众主流企业适时推出轻量化车型,很多车主受运费因素影响,提前更新车辆等等。今年,多方面因素促成了上半年半挂牵引车呈爆发性增长,预计这一惯性将延续到今底至明年一季度。

今年下半年,固定资产投资增速有放缓的趋势,使得下半年存在不确定性在政府调结构的背景下,固定资产投资将呈现两种趋势,一是从地产投资向基建类投资转移;二是放开一些领域,鼓励民间资本投资。这两种趋势都不能完全替代房地产投资留下的缺口,固定资产投资增速在下半年将降至23%,明年将降至20%。因此,固定资产投资增幅的下降,将给重卡需求带来不确定性。

2010年上半年,主流重卡企业市场超高速发展,销量几乎全线飘红,产销再创历史新高。销量排名依次为:一汽解放、中国重汽、东风公司、陕汽公司、北汽福田、北奔公司、上汽依维柯、华菱汽车、江淮汽车、湖北三环。其中,“前三甲”一汽、中国重汽、东风公司上半年重卡销量均超过10万辆。

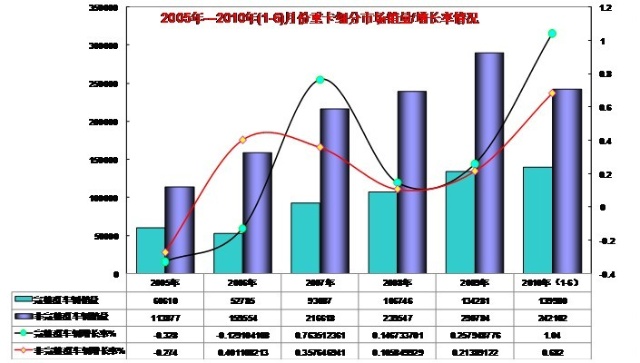

2010年1 -6月,半挂牵引车累计销售201935辆,销售同比累计上升227.93%。 其中准拖挂车总质量≤25吨3322辆、累比增长89.45%。25吨<准拖挂车总质量≤40吨销189029辆,累比增长243.1%。40吨<准拖挂车总质量销9584辆、累比增长102.9%。40吨<准拖挂车上半年以前所未有的高速增长,开创了国产大吨位重卡的先河,说明了重卡市场正在向大吨位大马力、轻量化、、高速化发展的趋势。在这一市场的主销车型依旧为一汽解放和中国重汽所占据绝大市场份额。其中以解放J6、解放J5、A7、东风天龙系列为代表的主打产品,市场表现依然强劲,已成为国产重卡市场最具竞争力的车型。

2010年上半年,中央政府4万亿元投资拉动的基础设施建设仍在继续,房地产市场受到多重调控政策影响跌入低谷等,这些因素直接或间接地影响着专用车的销量。拥有多种类别的专用车在各细分市场情况各不相同,受多方面因素影响此消彼长。其中重型专用车市场销量增速最快的是罐式车,增幅为102.7%;增速最慢的是厢式车,为29.76%。

历年中国重型卡车销路走势图

2010年1-6月重卡各车企上半年销量及增长率见下图-1:

2010年1-6月重卡各车企上半年销量及增长率见下图-1:

|

2010年上半年重卡销量前十甲情况(含非完整车辆、半挂牵引车) | |||

|

|

2010年1-6月 |

2009年1-6月 |

累比增长% |

|

总体货车(含非完整车辆、半挂牵引车) |

2084608 |

1415008 |

47.32 |

|

重型货车(含非完整车辆、半挂牵引车) |

584016 |

274302 |

112.91 |

|

一汽解放 |

132199 |

49472 |

167.22 |

|

中国重汽 |

115548 |

67969 |

70.00 |

|

东风公司 |

114972 |

43379 |

165.04 |

|

陕汽公司 |

64483 |

31848 |

102.47 |

|

北汽福田 |

58404 |

30609 |

90.81 |

|

北奔公司 |

23378 |

13300 |

75.77 |

|

上汽依维柯 |

19402 |

11529 |

68.29 |

|

华菱汽车 |

17446 |

8520 |

104.77 |

|

江淮汽车 |

12945 |

5417 |

138.97 |

|

湖北三环 |

7516 |

5771 |

30.24 |

|

合 计 |

3234917 |

1957124 |

65.3% |

2010年1-6月重卡销呈前十家排名情况见下图-2:

|

2010年1-6月半挂牵引车生产企业(分车型)销售情况图表-4 | |||

|

主流重卡车企 |

10年1-6月 |

09年1-6月 |

累比增长% |

|

半挂牵引车合计 |

201935 |

61578 |

227.93 |

|

准拖挂车总质量≤25吨 |

3322 |

1754 |

89.40 |

|

一汽集团公司 |

2325 |

139 |

1572.66 |

|

东风汽车公司 |

803 |

234 |

243.16 |

|

成都大运公司 |

109 |

0 |

0.00 |

|

河北长征公司 |

27 |

0 |

0.00 |

|

山东汽车公司 |

21 |

0 |

0.00 |

|

太原长安公司 |

20 |

0 |

0.00 |

|

庆铃汽车公司 |

16 |

6 |

166.67 |

|

安徽华菱公司 |

0 |

1373 |

-100.00 |

|

25吨<准拖挂车总质量≤40吨 |

189029 |

55100 |

243.07 |

|

一汽集团公司 |

73291 |

17123 |

328.03 |

|

东风汽车公司 |

37872 |

7860 |

381.83 |

|

北汽福田公司 |

24755 |

13384 |

84.96 |

|

陕汽集团公司 |

21113 |

5305 |

297.98 |

|

中国重汽公司 |

17697 |

8377 |

111.26 |

|

北奔重汽公司 |

7613 |

2603 |

192.47 |

|

华菱汽车公司 |

5042 |

0 |

0.00 |

|

上汽IVECO红岩 |

622 |

261 |

138.31 |

|

广汽日野公司 |

621 |

0 |

0.00 |

|

上海汇众公司 |

213 |

113 |

88.50 |

|

湖北三环公司 |

188 |

0 |

0.00 |

|

40吨<准拖挂车总质量 |

9584 |

4724 |

102.88 |

|

一汽集团公司 |

5586 |

1402 |

298.43 |

|

中国重汽公司 |

3323 |

3008 |

10.47 |

|

上汽IVECO红岩 |

438 |

91 |

381.32 |

|

陕汽集团公司 |

147 |

52 |

182.69 |

|

北奔重汽公司 |

90 |

171 |

-47.37 |

2010年1-6月重卡整车及二类底细分市场见下图-5:

随着我国城镇化和工业化进程的进一步加快,专用汽车市场得到了较为快速的发展。专用车主要包含自卸车、厢式运输车、仓栅车、罐式车等从事特殊货物运输任务的车型。

2010年上半年专用车部分车型表现

自卸车主要用于矿区装卸作业与大中型土建工程,年初由于大量的施工建设带动这一车型的快速发展,随着国家对房地产业的抑制以及部分施工建设完毕,自卸车销量下滑。6月份自卸车销售4.66万辆,较上半年单月最高销量下滑38.26%,较09年同期增长25.65%。

厢式车适用于运输各类货物,受益于物流行业的发展,10年上半年市场表现一直较好,上半年累计销售25.19万辆,同比增长29.76%;罐式车主要包含混凝土搅拌车、油罐车、粉粒物料运输车等,春节过后市场需求较大,上半年罐式车累计销售5.41万辆,较09年同期增长102.71%。 (注:以上专用车资料来源:盖世汽车网 )

2010年1-6月重卡半挂牵引车细分市场见下图-6:

C. 重型卡车产品发展趋势分析

中国需要什么样的重型卡车?世界重卡巨头早就看好这一点,并加大进一步拓展和竞相角逐的力度。各大品牌均根据人体工程学和现代生活需求来设计下一代产品,不断推出电子化、智能化的载重卡车,以此占领更多的市场份额。

在重型载货车中,载重量26~32吨细分市场车型增速明显,销量同比增长358.52%,载重量14~19吨细分市场车型同比增幅也高达204.64%。

D、 上半年重卡产品发展趋势分析

一、轻量化趋势 轻量化设计不仅仅是为了节省材料、减轻自重,增加载质量;更重要的目的是降低能耗、减少排放、提高运营效率和行车的安全性。今年以来,重卡轻量化设计主要体现在以下几方面:

1、采用变截面少片簧结构板簧 钢板弹簧由于都是金属件,重量非常大,减轻板簧的重量,也是减轻整备质量的重要措施。变截面少片簧是由几片纵向方向上变截面的板簧组成的。变截面少片簧不但可以减轻重量,还可以通过减少板簧间的摩擦而提高驾乘的舒适性、延长使用寿命。另外采用橡胶悬挂或者空气悬挂也可以减轻悬挂系统的重量。

2、采用单层车架大梁 相比钢板弹簧,车架的重量更大,有效减轻车架重量,将会大大的减轻整车的整备质量。

3、使用复合材料 驾驶室是采用复合材料最多的总成,尤其是外覆盖件:前面板、包角板、翼子板、保险杠,甚至顶盖,都使用了大量的复合材料。这样一方面有效的减轻了整车重量,另外一方面由于复合材料成形性好,造型结构上较金属冲压件可以更复杂、更加美观、尺寸更加精确。

4、使用铝合金材料 铝合金比钢材密度小,因此在一些复合材料无法替代的部位,可以使用铝合金材料,包括钣金件和铸造件。轮辋、发动机机体、变速器机体等,也在大量采用铝合金铸造,在保证有足够强度、刚度的同时,最大限度的减轻重量。

5、使用高强度钢材 使用高强度钢板,可以减薄钢板厚度,从而减轻重量。用来制造车身的冷轧钢板和制造车架的热轧钢板,均可以采用高强度钢材,以提高厢体强度、减轻自重。

二、天然气趋势 天然气重卡市场将成为重卡市场中的新增长点,“十二五”期间是天然气重卡的高速增长期,必将成为各重卡企业争夺的重要细分市场。天然气重卡是指以天然气为燃料的一种气体燃料重型汽车(CNG即压缩天然气;LNG即液化天然气)。按燃料使用状况的不同,可分为单燃料天然气汽车(发动机只使用CNG或LNG作为燃料)、双燃料天然气汽车(使用柴油+天然气,或使用汽油+天然气为燃料的汽车)。目前使用最为广泛的是单燃料天然气汽车。

三、高端重型化趋势 随着近年来油价狂涨、全国各地区治理超载力度加大,以及公路运输业的发展,运输企业十分注重公路运输的经济性,这就造成了运输开始朝着重型化方向发展。目前,国内各大重卡车企都纷纷推出了各自的高端产品。如上汽汇众的“陆舰队”、济南重汽的“HOWOA7”、上汽依维柯红岩“杰狮”、陕西重汽的“德龙F3000”、一汽解放“J6”、东风“天龙”、华菱“星凯马”等。

本文为搜狐汽车特约稿件, 无搜狐汽车允许授权严禁转载!若转载请注明出处和作者的姓名!