热轧板卷每周评述(04.06-04.08)

清明假期后,在电子盘和螺纹钢期货连续上涨的带动下,现货市场热轧板卷报价连续走高,底部报价逐步抬高,但是涨幅逐渐缩窄,而且成交情况也逐渐清淡,商家观望气氛开始抬头。

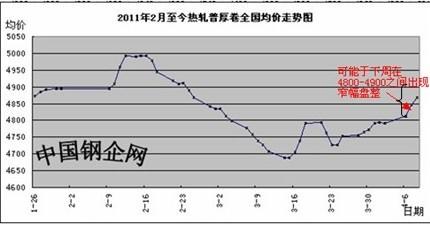

从图形上看,本周热轧厚卷全国均价已经突破‘W’型底部的颈部位置。虽然本周央行加息0.25基点、欧洲3年来首次央行加息、宝钢下调5月盘价并给予价格补贴以及加大价格优惠幅度等负面因素出现,但是现货市场并没有出现大幅度调整现象,反而报价继续上涨。该跌不跌,即为涨。

从全国主流市场报价情况来看:

上海市场:北台及宁钢产2.75*1500mm普卷报价4830元/吨,4.75-11.5*1500mm普卷主流报4740-4750元/吨。

乐从市场:唐钢2.75*1500*热卷SS400报价为4940吨;涟钢2.75*1250*C热卷Q235报4970元/吨;本钢、沙钢5.75*1250*C热卷Q235报4870/吨,唐钢、日照5.75*1500*C 热卷Q235报4860元/吨。

天津市场;热轧普卷3.0mm*1500*C价格4780元/吨左右,承钢、首钢4.75mm*1500*C主流报价在4770元/吨,5.5mm*1500*C主流报价在4750-4770元/吨,1800mm卷价格在4850元/吨左右;1500mm锰卷主流报价在4880元/吨左右。

下周:热轧报价继续上涨涨幅收窄

对于后期走势,钢企网认为,后期热轧板卷报价继续上涨,可能于下周出现窄幅盘整。理由如下:

第一,3月中旬粗钢日均产量继续创新高,不仅反映后期市场供给可能增加,更是反映出了钢厂一致看多后市。首先,从时间上来看,3月中旬,热轧价格处于W型走势的左半部,表示市场上热轧报价已经止跌反弹;其次,大型钢厂的炉料库存基本上1个月以前的库存,以此测算的成本价格比主流市场报价还高,钢厂能够保持微利;第三,本周热轧整体库存为470.33万吨,比上周减少8.08万吨。社会库存已经连续5周减少,低于2011年1月的最低点475.1万吨;而且,现货市场上已经出现部分规格紧缺、商家惜售的现象。

第二,宝钢下调5月盘价,给予价格补贴,并加大优惠幅度。我们不能凭此推测出宝钢看空后市的结论。从宝钢5月热轧盘价来看,SS4005.5mm热卷5373元/吨,比4月全国均价4760高600元/吨以上。市场传闻因单价太高,宝钢接单不理想。因此,宝钢下调盘价,不是看空后市,而是在接单压力下的销售策略调整。

第三,年内二次加息,对于贸易商而言,影响不大。从社会库存连续减少的情况来看,商家库存不大,资金压力不明显,而且行情走跌,商家从钢厂拿货的积极性也不高,特别是中小贸易商。

对于下游用钢行业而言,成本转嫁难,人力成本持续上涨,资金成本也呈上涨态势,商家只有压缩采购需求,按需采购。

第四,从目前的市场状况来看,随着价格上涨,成交转淡,商家观望气氛转浓,报价随行就市;但是限于高进货成本、库存规格不齐全,商家大幅下跌的意愿不强。

综上所述,后期热轧板卷报价继续上涨,可能于下周在4800-4900之间出现窄幅盘整;但是这次盘整不影响后期上涨趋势,目标位5300元/吨。(全国均价)