互联网是最能创造奇迹的领域,无论是Google、Facebook还是Twitter、Youtube,都是在创立之后短短时间内就迅速得到飞速发展,业务范围也迅速覆盖多个国家。除了以上几个互联网业界的奇迹之外,可以说还有一个奇迹也不得不提,那就是由Groupon引发的团购网站的风起云涌,从2008年之后短短一年多的时间,团购网站一路高歌猛进,国内的团购网站从无到有,从“百团大战”升级为“千团大战”,发展速度堪比火箭升天。团购网改变了互联网的竞争格局,也深深影响着国民的生活方式,成为人们生活的一部分。

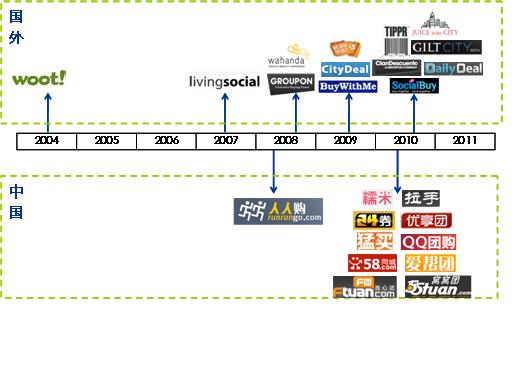

图表1:国内外团购网站的发展历程

数据来源:艾瑞咨询团购网站分析报告

由于资本浪潮的一次次掀起,网络团购市场空间的诱人“利润”致使入行者不断暴增,整体行业势态已呈“非理性”介入与扩张局面。不管是上游的团购项目的推出还是下游消费者的细微服务,无不考验着所有团购网站的管理能力和服务水平。屋漏偏逢连夜雨,2011年2月15日, “团购鼻祖”——美国Groupon高调入华和腾讯成立合资公司—高朋网也开始上线了,这进一步加剧了团购网站的竞争激烈程度,而国内的团购领先网站—拉手网、美团网也纷纷宣布已经获得风险投资基金的重金支持,可以预计团购网站面临着一场不可避免的重新洗牌。在鱼龙混杂的大环境下,团购过程中的各种问题“应运而生”。中国电子商务研究中心最新发布的《2010年中国网络团购调查报告》显示,由于团购网站准入门槛低、团购存在陷阱、售后服务无法保障、消费者维权难、缺乏行业规范等质疑声不断;加之,各团购网站差异化不大,导致竞争越来越残酷,目前倒闭的团购网站已达700余家。

千团大战,网络团购行业已呈“疯狂”状态

用爆发式增长来形容团购网的发展速度毫不为过。2009年以前,绝大多数的中国人可能还不知道团购网到底为何物,2010年这一新生事物就开始落地生根发芽、开花结果。2010年3月,美团网的上线打响了团购大战的第一枪,短短3个月的时间团购网站就突破了400家。随着各大门户网站、搜索引擎、传统电子商务网站纷纷试水团购业务,团购大战愈演愈烈。2010年底,团购网站飙升至2000家。而到了2011年,这一数字再次被改写,据某知名团购网站CEO介绍,截止到2011年3月,国内团购网站的数量实际上已达3800多家,而且这一数字还在保持持续增长。

团购网站之所以出现爆发式增长,与团购网的商业模式有着密切联系。团购网是一种集合多数人的购买需求争取最划算的交易的商业模式,它有如下几个特点:一是进入门槛低,不需要太多的资金和专业技术,几百块钱买一个域名,弄一套网站模板,再争取一些商户资源就可以“开团”了。二是快速的造富能力,团购网站盈利主要来源于佣金和广告收入,一旦积聚足够的人气和商户资源,便可迅速形成财富效应。GROUPON上线后7个月便实现了盈利,2010年营业收入达7.6亿美元,而国内大型团购网站如拉手网更是在短短2个月内便实现全面盈利,这些行业领军企业的成功案例产生了巨大的示范效应。三是高毛利,GROUPON的CEO安德鲁·梅森宣称该网站的毛利率达50%以上,这对中国的创业者而言确实是非常具有诱惑力的。

资本的介入无疑起到了推波逐澜的作用。团购网站的高成长和高利润空间吸引众多风投的眼球,将投资的丘比特之箭射向那些“潜力股”。例如拉手网已获得两轮近6000万美元的融资,公司估值从初创时的100万美元蹿到了2010年底的5亿美元。位于第二梯队的团购网也不甘落后,如阿丫团2010年5月获得来自盟动力资本的1320万元人民币,随后又获得山西财团1.1亿元的高额投资,成为行业内赢得单笔投资最大的团购网站。最近,美团网也获得了知名风险投资商红杉资本数千万美元的融资。满座网的第二轮融资也正在进行当中。

团购野蛮生长之后必有肉搏血战

团购网站的高速增长,以及风险资本的前赴后继,带给我们无尽的想象空间,然而华丽的外表掩饰不住团购行业的种种危机。团购行业内部乱象丛生,诚信危机泛滥;外资巨头虎视眈眈,加速进入中国市场,我国的团购行业正处于“内外交困”的现状。

由于进入门槛较低,加之行业缺乏监管,团购网站泥沙俱下,良莠不齐,诚信危机泛滥成灾。这主要体现在:

夸大宣传,商品描述与实际严重不符。如团购化妆品,往往打出的价格都是专柜价的1-7折不等,甚至花上20-30元就能买到数百元的产品,而到用户手中却发现是化妆品的小样,即赠品或试用装。

虚报团购人数,造成抢购假象。有些团购网站为了吸引“团粉”,会把销量人为标得非常高,一个团购活动动辄就是上万人参加,以此吸引消费者,营造“假红火”。

发布虚假信息,用户被“钓鱼”。如有一家小型团购网站开卖电影票,36元即可购得原价198元的电影院套票,谁知团购网站第二天就“蒸发”了。还有一个团购网发出了3300多元团购IPHONE4的信息,结果发现也是个骗子网站。

服务品质打折,用户体验降低。由于团购网站给商家带来集中爆发的用户量超出了店面的实际承载量,直接导致服务品质下降,消费者怨声载道。另外,有些商家对团购用户与其它用户区别对待,对团购用户采取价格低折扣的同时,服务也跟着打折,从而导致用户体验降低。

售后服务跟不上,退换货没有保障。许多团购类网站因规模与资源的局限性,在与商户的合作中议价能力低,一旦发生纠纷,由于团购网与商户的职责不明,很难在短时间内解决售后问题,退换货根本没有保障,进而损害消费者权益。

团购网站的诸多问题带来消费者投诉的激增。据统计,在2010年与网络购物相关的所有投诉中,与团购相关的占比近半成,大多是针对团购实际所得商品与网站描述不符、团购量过多导致商家难以消化、利用名人或抽奖方式进行欺诈等。团购网在今年的3·15成为消费投诉新焦点,调查结果显示,有47.27%的网友曾经在团购过程中和商家发生过纠纷。

外资巨头进入,行业洗牌加速

从国内团购网站的演进历程来看,团购的“旺火”最初由独立的综合团购网站点燃,如拉手网、美团网、24券等,紧接着各大门户类网站开始介入,如搜狐爱家团、千橡糯米网等,团购成为这些平台型网站的新的业务线。随后,拥有电子商务平台的传统电子商务厂商也纷纷试水团购,如京东团购、淘宝聚划算等;传统生活分类网站也涉足团购业务,例如大众点评、58同城推出的团购服务等。就连以互动娱乐传媒而著称的盛大集团也没放过团购这个“香饽饽”,于2011年4月9日推出团购导航网站团友汇。截止到目前,互联网几大细分领域(门户、搜索引擎、电子商务、网络游戏)有影响力的企业,都已加入团购的竞争序列中来。而随着这些“大佬”们的加入,团购市场的竞争更加激烈,这对于团购市场的“淘金”者特别是那些中小型的团购网站来说,将面临更加残酷的现实。

竞争远没有结束。正当国内的团购网站发展得如火如荼的时候,国外巨头开始进入中国市场。2011年2月28日,全球团购网站的“老大”和始作俑者——GROUPON宣布与腾讯成功联姻,成立“高朋网”,并于3月正式上线。高朋网本身具有纯正的团购血统,其投资方GROUPON在团购网站的运营方面已经成为行业的标杆,而腾讯网拥有庞大的用户群体,在用户基数和把握用户需求方面具有得天独厚的优势,两者的结合可谓珠联璧合,若二者的联合优势得以发挥,则会对国内的团购网站造成不小的冲击。

高朋网的介入势必改变团购市场的竞争格局,加速行业洗牌的到来。在这一过程中,那些拥有资源、资本优势,注重服务质量和品牌建设的团购网站将逐渐成为市场的主角,而规模较小、缺乏资源和资本优势的团购网站要么倒闭,要么被兼并,一场“大鱼吃小鱼、快鱼吃慢鱼”的好戏即将上演。

图表2:团购网站的竞争格局

|

竞争者所属网站类型

|

团购网站名称

|

概况

|

|

|

国内竞争者

|

独立团购网站

|

美团网

|

|

|

拉手网

|

|||

|

门户网站

|

搜狐爱家团

|

2010年6月成立,搜狐因此成为国内第一家推出团购业务的门户网站

|

|

|

新浪团、新浪微博“微团”

|

前者于2010年7月上线,新浪网推出的团购频道;后者于2011年3月上线,是基于新浪微博的团购导航网站

|

||

|

电子商务

|

淘宝聚划算

|

2010年3月成立,淘宝网的团购平台

|

|

|

京东团购

|

2010年12月成立,京东商城的团购频道

|

||

|

聚美优品(原团美网)

|

2010年3月成立,聚美优品是中国第一批从事化妆品垂直型团购的专业网站,前身为团美网

|

||

|

搜索引擎

|

有团购

|

2010年12月成立,百度旗下电子商务平台有啊推出的团购服务

|

|

|

Google Offers

|

Google即将推出的团购服务

|

||

|

分类网站

|

点评团

|

2010年6月上线,大众点评网团购频道

|

|

|

互动娱乐

|

团友汇

|

2011年4月成立,盛大集团推出的团购导航网站

|

|

|

国外竞争者

|

独立团购网站

|

高朋网

|

|

数据来源:正略钧策行业研究院

团购网站的自我救赎

为应对日益突出的诚信危机,规避未来可能的商业风险,提高团购网站的整体竞争力,团购网站做出了种种努力:

无条件退货。面对“信任危机”及市民的观望态度,团购网站不愿坐以待毙,以团宝网和窝窝团为例,近期都纷纷打出了“无条件退货”的广告语,刺激消费者购买欲的同时,力求赢得消费者的信赖,而团宝网更是不惜重金聘请何润东、秦岚、于娜三位明星代言,为塑造网站品牌形象可谓煞费苦心。

先行赔付。为保障用户在发生纠纷后能得到及时补救,解除“团粉”们的后顾之忧,国内一些较大的团购网站已经推出了先行赔付机制,“团粉”们与商家之间出现纠纷后,先由团购网站赔付,然后网站再找商家“算账”。如美团网就推出了三项保障消费者权益的“消费保障计划”,包括“7天内未消费无条件退款”和“消费不满意先行赔付”。

战略联盟。易宝支付于2010年底成立了团购联盟,首批加盟的团购网站包括京北团、团购王、搜房网等18家团购网站。有一些没有名气的小团购网站,但也不乏像激动团、中国网众、雅酷、吃了没等这样有影响力的团购网站纷纷加盟到该团购联盟。团购联盟将立足中小型团购网站的生存和发展需求,加入联盟的成员都可以获得易宝支付2万多大中型商家和商品资源,并实现集团统一采购、统一销售和统一管理。

这些努力为国内团购网站的发展提供了可资借鉴的思路和方案,具有创新意义。但这些举措本身具有一定的局限性,如无条件退货和先行赔付要求团购网站具备相当的资金实力,对实力较弱的团购网站则难以适用。战略联盟目前也只在小范围内适用,无法从根本上解决团购网站的发展瓶颈。

谁能留住“用户”这滴血,谁将能挺到最后

放眼当前的团购网站,所提供的产品和服务千篇一律,同质化竞争相当普遍,用户对团购网站的认同,并不是因为团购网站推出的产品和服务,而是更多地盯着商品的低折扣。由于可供选择的余地很大,用户的流失将不可避免。因此,增强用户粘性,提高“回头率”,将是目前团购网站的当务之急,也是未来团购网站成败的关键因素。差异化竞争策略将是增强用户粘性的有力武器。差异化体现在:其一,目标客户的精准定位,提供具有竞争力的产品和服务。在未来的团购市场,谁能推陈出新,做出特色,谁就能赢取并拥有客户。其二,用户体验的创新,抓住顾客的消费需求和情感体验,例如支付方式符合用户的消费习惯,退换货有制度保障并恪守承诺,客户投诉做到及时响应,网站设计更加优化,等等。

团购网站的竞争实质上是商户资源之争。团购网站的商业运作是一个三方合作的利益链条,而商户的选取是团购网站赖以生存的基础,也是团购网站的利润之源。但是,在特定的地域范围内,优质商户资源的总量是有限的,团购网站的业务扩张必然引发商户资源之争。在某种意义上来说,谁拥有丰富的优质商户资源,谁就掌握了市场的主导权。与此同时,随着团购网站攻城略地,团购网站人员规模扩张空前,团购网站动则上千人的规模并不鲜见,而许多团购网站不惜重金招募优秀的销售人才甚至到处挖角。据悉,拉手、满座网等团购网站中6成左右的员工都曾接到猎头打来的电话。为避免人才荒,团购网站应从长远着眼,建立专业化的人才培养机制,为后续发展积蓄力量。

WEB2.0时代的到来颠覆了传统的互联网商业模式,也必将推动团购由网站主导向消费者主导转变。过去,团购市场是企业推动型,即企业与商家谈判,主动推出团购信息向用户推送;未来将根据消费者的个性化需求推出团购服务。现有的团购网站每日一团,信息量较少,而团购导航网站虽然信息量充足,但仍然无法满足广大用户的个性化需求。用户发起团购则解决了这一难题,拉近了团购网站与用户的距离。尚裳团就是用户发起团购网站的典型代表,尚裳团创造性地提出“互动团购2.0”的理念,围绕80后、90后的时尚需求,引领时尚风向,推出了“预备团”这一团购模式,将团购产品push的模式转变为团购用户pull的模式,满足了用户的个性化需求,实现了团购网站与用户的良性互动。此外,不断挖掘手机用户的消费潜力也是非常重要的手段。据悉,目前使用手机团购的用户比例已近2成,男性及白领身份用户使用手机例稍高。手机营销具有直接针对特点,因而也更吸引带着目的性浏览团购网站的群体。智能手机的普及及移动互联网的发展,团购手机营销将有很大的挖掘空间。

总之,中国的团购网站刚刚起步,未来还有很长的路要走。团购网站前景广阔,但胜利只属于强者。随着行业洗牌的到来,将有大量的团购网站淘汰出局,如何在激烈的竞争中站稳脚跟,杀出重围,需要企业在商业模式、服务水平、人才培养等诸多方面进行调整和优化,以开放的心态去迎接挑战。