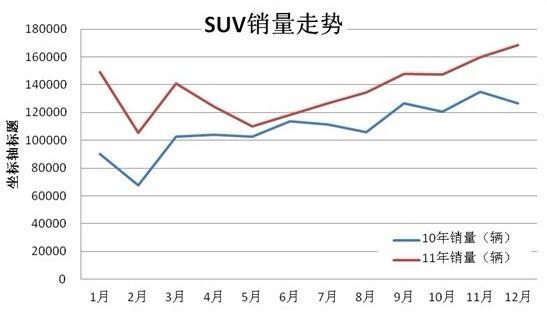

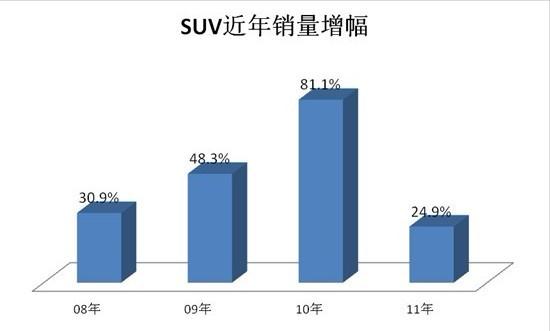

根据全国乘用车联席会统计,去年我国SUV共销售1632702辆,同比增长24.9%。根据北京正则大成汽车信息咨询中心的统计分析,去年我国SUV市场的规模达到3344.77亿元,同比增长28.2%,轿车、SUV、MPV三大产品系列中,SUV的市场规模和销量均居其次,而其增速最快。正则SUV市场12月规模指数为2855.77点,创下我国SUV单月市场之最;正则SUV市场2011年累计规模指数为1564.9点。2011年12月SUV市场销售平均价为20.43万元,全年市场销售平均价为20.53万元。12月正则SUV价格指数为119.64,全年累计价格指数为115.0点,创下了历史的最高点。

根据正则大成汽车信息咨询中心对我国SUV市场数据进行的统计分析显示,2001年以来,SUV市场规模始终处于增长状态,价格指数从2007年91.1的最低点开始逐年攀升,去年达到了最高点。即,从2008年起,我国SUV市场一直保持着消费能力和消费水平同步增长的态势。综观整体经济形势,以及过去几年的波动规律,今年我国SUV销量仍将保持两位数的增长,且今年增幅将高于去年。

奥迪Q5高端市场的引领者

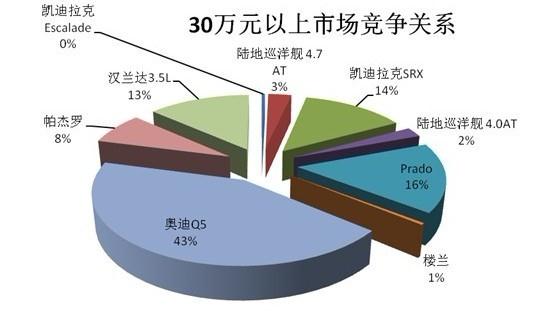

30万元以上SUV去年共销售135525辆,同比增长49.0%,远低于上年183.8%的增长率,但这仍是继2006年出现负增长以来销量持续增长的延续;该细分市场的规模达到595.6亿元,同比增长41.4%,远低于2010年194.2%的增长率。去年SUV销量和市场规模均创下06年以来增幅的次高。该细分市场占SUV市场的销量份额,从上年的6.96%上升为去年的8.31%;市场规模占SUV总规模的比重,从上年18.86%上升为去年的20.80%。

从该细分市场的整体看:第一,高端SUV市场上高端车、高端品牌车的市场地位进一步增强;第二,日系的领导地位已被德系、美系取代,这种取代趋势处于逐步增强的态势,其中德系占有绝对优势地位;第三,市场销售平均价进一步降低,从上年的54万元下降至去年的51.3万元。该细分市场表现为消费能力增强,消费水平下降,这是市场普及的一种特征,意味着有更多的人在购买高端SUV,而且他们对品牌、品质的要求明显提高。

去年Q5毋庸置疑地成为该细分市场最耀眼的明星,销量达到58452辆,大大超过上年的32557辆;在该细分市场的份额从上年的35.8%进一步上升至43.13%,继续领跑30万元以上市场;上年位居其次的汉兰达3.5让位于普拉多,普拉多的市场份额达到16.14%;上年的第三名从普拉多让位于凯迪拉克SRX,凯迪拉克占该细分市场的比重从上年的10.11%上升为13.56%。奥迪Q5以2.0TFSI发动机、全时四驱技术、轻量化技术、底盘一体化技术赢得了消费者的青睐,在传统汽车中,如此的技术集成可谓登峰造极,令其对手望尘莫及。尽管奥迪Q5因为价格而使大多数SUV爱好者望而却步,但与其竞品对比价格,其价格并不算高。这就不难理解为什么奥迪Q5能够占据如此的市场份额了,当然更值得注意的是,奥迪Q5指出了传统SUV的技术方向。

途观地位悄然上升

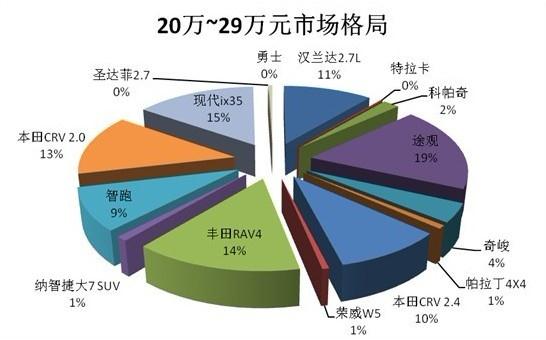

在20万~29万元市场上,去年SUV的销量达到697218辆,同比增幅为23.5%,低于上年85.8%是增幅;市场规模1626.6亿元,同比增幅为23.5%,低于上年87.2%的增幅。该细分市场占SUV销量42.8%的份额,比上年43.2%的份额略有下降,但延续了连续3年维持在40%以上份额的市场地位;市场规模为占比从上年的50.49%下降为48.63%,仍占据着市场最低的份额。

从该细分市场的整体表现看,市场销售平均价为23.33万元,与去年持平,即20万~29万元市场处于消费能力继续提升,消费水平与去年持平的状态,具体表现为不同品牌产品市场地位的转换。德系上升速度加快,本田C-RV仍是领头羊,丰田的地位正被逐步下降,韩系车趁虚而入,市场地位逐步加强。自主品牌中的新军荣威W5的月销量不足千辆,因此尚不足以挑战合资产品,但开局良好。

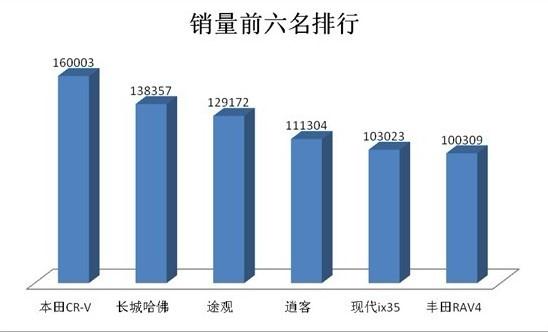

该细分市场销量排行前三位的是:途观、现代iX35、丰田RAV-4,市场份额分别为18.53%、14.78%、14.39%,如果将本田C-RV2.4和2.0的销量加在一起,C-RV则以23%的份额占据销量第一的宝座;而去年的前三名分别是:丰田RAV-4、本田C-RV2.4、途观,销量份额分别为17.37%、12.6%、12.36%。途观与RAV-4市场表现最大的不同不是销量的大小,而是途观的市场规模份额大于销量份额,而RAV-4正好相反,这表现出途观更强的盈利能力,以及未来市场的张力。

从企业反映出的情况看,如果途观的产能能够跟上,那么途观的市场份额还会提升。从途观市场地位的快速提升可以看出,人们对德系车的渴望,尽管途观仍被众多经销商加价销售,但仍处于供不应求的局面。虽然,途观的整体技术尚难与Q5相比,但与其竞品相比,途观在技术方面的领先优势依然相当明显,而其价格却在同一水平线上。这或许是引得众多消费者为之倾倒的原因之一,是技术优势、品质优势导致了德系SUV市场地位的快速提升。

长城将面临比亚迪S6的殊死挑战

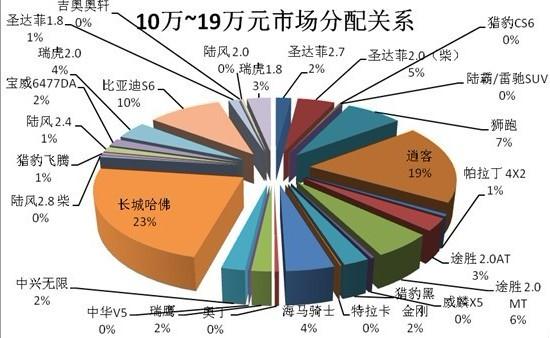

在10万~19万元市场上,去年SUV的销量达到601149辆,同比36.5%;该细分市场的销量占SUV市场的份额,从上年的33.7%上升为去年的36.9%;市场规模达到873亿元,同比增长33.8%;市场销售平均价为14.52元,比上年下降了0.31万元。值得注意的是,这一平均价与轿车市场销售平均价相若,因此具有较强的扩张潜力。整体看,该细分市场处于消费能力增强,消费水平下降的状况。

在该细分市场上,排名前三的依次是:长城哈弗,占有23%的销量份额;日产逍客,占有18.5%的销量份额;比亚迪S6以占有10%的销量份额排名第三。尽管S6排名第三,但4月上市,销量逐月攀升,12月S6的单月销量已经超过了1.5万辆,超过了长城哈弗月平均销量,且哈佛的销量份额已经低于上年。从这个意义上讲,如果S6保持这种增长态势,今年有问鼎该细分市场老大地位的可能,并在SUV市场上占有重要地位。就两家企业的整体看,目前商务政策都不错,NCAP碰撞结果都属于一流,甚至超过了日系SUV;长城哈弗的整体素质、品牌力具有明显的优势,而S6在配置、视觉感受方面具有明显的优势。今年,二者的竞争将在商务政策上、在渠道上、在价格政策的执行上,以及售后服务与产品品质上展开。在这场耐力赛上,谁出错谁将败北,如果双方都不出错,那么市场份额下降的将是日韩系产品。自主品牌第一的宝座,长城丢不起;鉴于比亚迪当前困难的财政状况,S6输不起,且夺取SUV销量冠军的宝座,对比亚迪具有及其重要的战略意义。因此,这场战役的成败与走势,对双方都是至关重要的,其结果将成为我国SUV竞争史上的典范性案例,非常值得业界和媒体的关注。

该细分市场在销量上以自主品牌为主,逍客虽有不俗的表现,但在销量份额有所下降;上年具有明显竞争优势的韩系SUV,市场地位下降明显。无论哈佛和S6竞争的结果如何,都将强化和提高自主品牌在该细分市场的地位,毕竟自主品牌SUV在性价比上比合资产品具有明显的优势,且质量水平也有了明显的提升,竞争实力明显增强。

从整个SUV市场的发展情况看,我国SUV的普及之路,或许以这个细分市场份额的持续增长为参考标志。

强势品牌所占份额明显提升

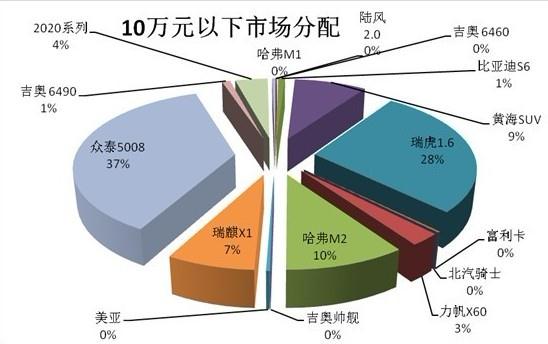

在10万元以下市场上,去年SUV的销量达到198810辆,同比增长-6.0%;市场规模达到150.64亿元,同比增长2.7%;市场销售平均价为7.58万元,比去年提高了0.64万元。该细分市场处于消费能力和消费水平双双提升的状态,且消费者对需求产品的水平在提升。

该细分市场100%为自主品牌所占据,销量的前三名分别为:众泰5008,占有36.89%的销量份额;瑞虎1.6,占有27.69%的销量份额;哈弗M2以10.06%的销量份额位列第三。与上年相比,前三名的市场集中度明显提升,其中瑞虎的市场份额得到了明显的提升。

SUV普及点高于轿车

我国SUV市场持续增长,这被一些业内人士批为“非理性消费”、“非理性增长”,他们思考问题的出发点是SUV油耗高,不符合国家节能的战略取向。但从结构分析看,我国SUV的普及已经开始,且消费水平高于轿车。

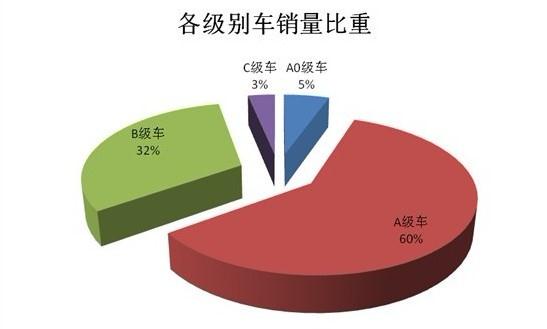

从消费结构看上去,SUV市场发展得很健康。去年我国轿车的市场销售平均价为13.3万元,而SUV的市场销售平均价为20.53万元;轿车最大的消费产品为A级车,SUV也是A级车,且去年A级SUV产品的销量占总销量的60%,高于任何级别车型。从年增幅看,SUV市场增长最大的部分、销量排行领先的车型,都不在消费政策鼓励的范围,即SUV的消费的增减不受政策影响,属于自然增长。可见,SUV已经走上了普及的快车道。

从市场表现看,每个细分市场的增长都有其经济背景;每款销量快速增长的产品,都有其最基本的技术支撑;可见SUV消费“非理性”之说缺乏依据。理由之一,整体的市场表现是个体消费行为的体现,而每个个人的消费都是理性的。因为他们都要根据自己的收入和存款多少,根据自己的需求来确定购买什么车,这些决定都是理性的。理由之二,销量最大的产品均为节能与实用兼备的产品。理由之三,销量增长最快的产品均为节能的产品,如途观。因此,我国SUV市场不仅不是非理性发展,而且是很健康的发展。

如今中国SUV市场的结构与成因,完全是消费行为的结果。就SUV的消费特征而言,我国SUV的消费多是私人购买的第二、第三辆车,SUV消费的增加标志着我国私家车消费的升级,标志着中国百姓对生活品质需求的提升。从SUV的消费价格与轿车市场的对应关系看,轿车20万元以下市场持续的不景气与SUV对应市场的持续增长有关,二者同属乘用车,同为家庭车,同在一个价格水平上,从使用性能上具有可替代关系,其长消是有内在联系的。

从这个意义上说,SUV市场的增长第一是理性的,是有基础的;第二表明我国有相当一部分B级轿车的消费者选择了A级SUV,这需要引起轿车生产厂家的注意;第三,SUV需求的强力增长,与道路拥堵有明显的对应关系,而不是所谓的“个性张扬”型的消费。道理很简单,因为道路拥堵的时候,驾驶员需要有更好的视野,而SUV恰好具备这样的条件,而A级SUV具备了B级轿车的空间和相对省油的特点。这就是为什么很多消费者以A级SUV为上下班的代步工具,这就是为什么两驱的、节能的、安全的SUV销量增长最快。中国SUV的消费者很理智,一点不傻!

市场走势的基本判断

综观SUV市场的走势,第一,我国SUV的市场销售平均价应在18万元左右,去年、前年的持续走高,是经济景气欠佳时典型的市场表现。第二,今年我国SUV市场仍将保持快速增长的态势,今年我国将大规模兴修水利,或将带动部分SUV的新需求。第三,市场结构、品牌地位将继续调整,德系SUV的市场份额将继续增长,自主品牌SUV的市场份额或将继续提升;日系将直面来自韩系的竞争,iX35、智跑将给丰田RAV4、本田CR-V带来挑战。由于以长城为代表的自主品牌SUV,在实物质量和感知质量方面的显著提升,并在技术水平方面悄悄赶超这日韩产品,这将逐步改变消费者对自主品牌的负面感受,这种感受的改变将使自主品牌中的名牌获益,而边缘化的品牌将被进一步边缘化。第四,从销量层面看,全年累计销量很小的品牌、产品,或将逐步退出,市场中强者恒强的特征将愈加明显。第五,“十二五”期间,各大品牌将在规模、渠道、品质领域展开殊死搏斗,市场门槛明显提高,自主品牌面临严峻的“大考”。

总之,厂家应对市场的行为是积极的,消费者的购买行为是冷静的,买卖之间的平衡点在价格,决定厂家生死的在利润。而决定行业平均利润率的是宏观的供求关系,决定企业利润率的是企业适应消费需求的能力,以及企业把控产业链的能力与素质。