“不是人人都能当hold住姐”——券商;

“A股没妈,我们没钱”——股民。

中国的股票市场在政府的推动下已经走过了20多个年头,取得一定的成就,但也是扑朔迷离,始终令人难以琢磨。中国的股票市场,是一个年轻的市场,更是一个投机市场。它深受政策的影响,更像是一个部门市场。多数人的眼中,中国的股票市场是公司用来圈钱的市场,是一个存有种种问题的市场。尽管如此,中国的股票仍然是前仆后继,对这个市场充满了向往。那么,中国的股票市场到底有多大?中国的股市到底值不值得投资?中国的股票市场能否留住广大股民?它的未来又在会是一个什么样样?这正是本文所要讨论的内容。

中国的股市有多大?

中国的股市有多大?很难从定性的角度来描述。自国务院确定深圳、上海作为我国股票市场的两个试点城市以来:境内上市公司(A、B股)由1992年的53家上升到了2010年的2063家,19年间扩充了近39倍;中小板市场从2004年的38家上升到了2009年的327家,6年间扩充了8.6倍;1创业板从2009年的36家上升到了2010年的117家,仅1年时间翻了3倍多。中国的公司对于资金的需求之大显而易见,有这些公司所构成的中国股市的规模的膨胀速度也可以得到反映。下图 “中国股票市场发行股数、市值、流通市值:1992-2010”:分别从从中国上市公司发行股数、市价总值和流通市值三个方面进一步对这一问题做了回答。

中国股票主板市场的发行股数、市价总值和流通市值从1992年到2005年基本上处于平稳性增加走势,其中大部分得益于上市公司数量的增多,而非现有在市公司创造的价值。对比同时期的中国股票市场指数走势即可看出,因上市公司数量的增加扭转了中国股票市场指数在2001到2005年的走势。然而,上市公司数量的增加并能够阻止2006年以后中国股票市场的震荡。这三个指标在2006年以后也表现出了与中国股票市场指数类似的震荡趋势。有关于此,也可以通过对比同期中国股票市场指数走势发现。中国中小板市场的发行股数、市价总值和流通市值自成立也有类似趋势。而创业板的趋势,因其成立时间相对较短,不宜从年度趋势的角度讨论。

中国股市到底值不值得投资?

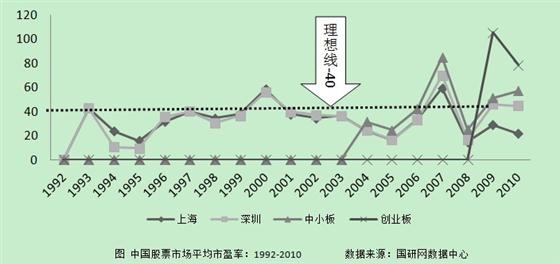

中国的股市到底值不值得投资?尽管股市的分析方法层出不穷,基本面分析、技术分析、量化分析,搞的投资者眼花缭乱,然而宋鸿兵一言却道出了投资的真谛。宋鸿兵指出:其最简单的就是看公司有没有分红。他认为:“如果上市公司的数字都是真的,业绩每年增长30%甚至更高,那么请拿出现金来回报股民吧,这比什么忽悠都有说服力!比什么信心喊话和政策都灵!不搞现金分红的股市,基本全是赌场,没有长期投资的价值!”“买股票就是买公司的未来”——这是一个很早就有的提法,一个从未有过分红、或者一个从不准备给股东分红的公司,又有什么未来可言?假如按照宋鸿兵所指出的指标:股票有没有投资的价值,就看公司有没有分红。然而,也并非所有的公司都会分红,同一公司年年分红的情况也并非常见。那么,就可以采用市盈率这一指标从侧面来考察公司有无投资价值。这是因为,当前的股票投资报酬率的倒数就是市盈率。市盈率越高,股息收益率越低。下图“中国股票市场平均市盈率:1992-2010”反应了中国股票市场平均市盈率的情况:

通过上图反应的情况来看,从1995年到2005年,中国股票市场平均市盈率呈现出一个倒“U”型;从2005到2008年呈现出另一个倒“U”型。若按照这种趋势,那么将会在2008年到2011年/2012年再度呈现出一个倒“U”型。通过1992到2010年中国股票市场平均市盈率变化趋势来看:一、平均市盈率在40左右应该是一个符合中国股票市场的、比较理想的状态;二、倒“U”型的顶头会越来越尖端、两端时间间距会越来越短。在2006年-2009年间中国股票市场平均市盈率偏高,即股息收益率偏低,且变动过大,投资价值不大。事实证明期间确实存在有暴涨暴跌现象,只适合投机而不适合投资。此外,从整体来看: 2001-2011年,中国上市公司现金分红占净利润的比例仅为25.3%,而国际成熟市场该比例一般均在40%左右。近期,已公布上市公司年报的约600家公司中有80%公布了现金分红预案,然而其现金分红实质上距回报投资者、提振市场信心还相差很远。更有甚的是,不少方案甚至被疑仅是“面子工程”(给郭主席一个“面子”)——中国证监会主席郭树清不久前在讲话中强调上市公司不分红要向投资者说明原因。从单个公司来看:以单个公司——高露洁为例,高露洁曾一度通过现金股利和股票回购的方式发放给股东的总金额差不多有110亿美元。这个数字比高露洁在其全部历史中从股东那里筹集到的资金还要多。类似的公司,在中国股票市场至今尚未浮出水面。

中国股市能否留住散户?

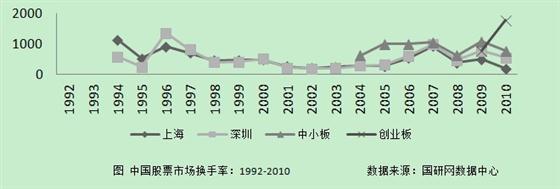

中国的股市到底能否吸引或者留住散户?从西方的经验来看:很难。以美国为例,在20世纪60年代,美国的散户约占90%,后来下降到了40%以下。这也将是中国散户的整体发展趋势。中国的股民按照群体可以分为机构、游资和散户。散户中相当一部分股民是生活在社会的中下层的人士,对于股票风险的承受能力相当的弱。尽管数据显示,目前散户比例超过90%,然而其中不乏“死户”。即便是有些活跃在中国股市的一些散户,大多数人入市前满怀信心、心存侥幸,直到后来血本无归、退出市场。一份对中国股民的调查显示:70%以上的人表示从今以后再也不会炒股。中国股民不是在投资,而更多的在投机。股票分析指标中的“换手率”,反应的不仅仅是股票的活跃程度,也反应了背后股民的心理。下图“中国股市换手率:1992-2010”可以说明这一情况:

从图中可以发现:中国股票市场换手率在起初(1998年以前)波动性非常大;其根源于中国股票出于探索阶段,前景尚不明朗。从1998年到2000年经过了3年的短暂稳定;到2001年中国股票换手率经过下跌后,一直到2005年出于低迷的平稳状态;其根源在于股市下跌的三大杀手(宏观调控、疯狂扩容、全流通的不确定)出现,使得股民不敢“轻举妄动”。2006年到2010年,中国股票市场换手率波动很大。这反应了在暴涨暴跌和低谷迂回之时,股民心理的不安。中小板的市场换手率要高于主板市场,也反应出投资于中小板市场的股民的投机心理要高于投资主板市场的股民的投机心理。按照这种趋势,在即将在创业板呈现出来的换手率变化趋势震荡幅度会更大。这也从中折射出了,中国股市的投机行为要大于投资行为。预计中国股票市场平均换手率未来的走势会与1998年到2010年的趋势类似,之后可能再度沿着2001年到2005年的低、切平稳的换手率走势。但未来的平均换手率会偏高,预计在450%左右(上海、深圳)。

中国股市的未来

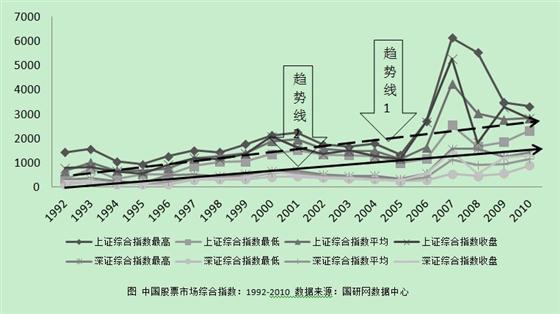

股票综合指数反应了整个市场的股票价格总趋势及涨跌幅度,对股票市场的动向起着预示的作用。下图“中国股票市场综合指数:1992-2010”揭示了中国股票市场自1992年到2010年这近20年的走势和变化趋势:

从中国股票市场综合指数来看:从1992年到1995年,中国的股票市场基本上处于一个探索性的阶段;此时的中国股票市场直接受到政策的影响,很难反映其市场性质。从1996年到2000年,中国股市处于一个稳步的上升通道,经过前期的探索中国股市逐渐从不规范开始向规范转变;从2001年到2005年,中国股市基本处于一个稳步下跌阶段;在这期间,市场普遍认可的中级行情包括4次:2002年1月底开始的“1?31”行情,2002年6月份的“6?24”行情,2003年11月中旬开始的“11?19”行情以及2004年9月中旬开始的“9?14”行情。在2004年9月初,上证指数终于跌穿了多年靠政策支撑的1300点。2005年6月6日,上证指数跌穿了1000点大关,创下了8年以来的最低点——998点。从2006年到2007年,中国股票异常暴涨,呈现非理性的“繁荣”;非理性的繁荣必然导致接下来的“震荡”。从2008年至2010年,中国的股市进入暴跌和震荡期。虽然上图股票综合指数走势仅显示到了2010年,但事实证明,过去的2011年,中国股市依然处于这个震荡期内。鉴于此,在接下来的2012年,中国的股市仍然会延续这个走势,并将持续一段时间。在这段时间内,中国股票市场指数很难突破3000点。之后,中国股票市场将会进入到一个新的调整期。在新的调整期内,中国股票市场指数会在3000点徘徊,但很难突破3500点。这种预期是符合经济发展规律的,即成螺旋式上升。上升趋势线斜率不应该超过30%,因为任何超过30%的走势都是非理性的。

1992年1月19日,邓小平开始南巡、鼓励股市实验,中国股票市场开始形成并初步获得发展(1992-1998)。经过进一步的规范化和发展(1999-2007年),目前已经形成了一个具有一定金融创新功能的、多层次的市场。尽管依然受政策影响很大,在某种程度上中国股票市场是政策的跟随者,然而它毕竟是一个市场。既然是一个市场,就存在一个“无形的手”,所要的游戏规则还要靠供需来决定。中国的股票市场,也不例外。阶段性的政策干预无法阻止在“无形的手”的指引下资金流动、资源配置发展的主方向。中国股票市场市场化的趋势已经非常明显,这种趋势不是单一的政策能够勾画出来的,而是在国际市场的影响下所呈现出来的。在接下来的一段时日,中国股票市场的监管、退市等一系列的机制都将在“震荡”和“低迷”的“反思”中日趋完善。

注:作者认为国研网提供的有关2010年中小板上市企业家数有误,故采用2009年的数值。