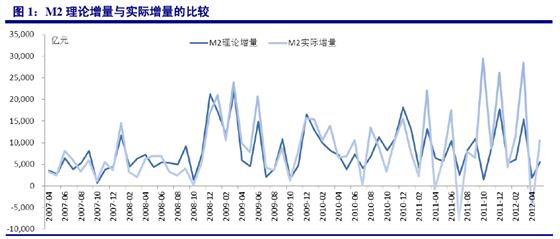

从理论上讲,新增货币供应量=新增贷款+新增外汇占款-新增财政存款。从图1可以看出,2010年以前,M2实际增量与理论增量大致相当,但之后,尤其是最近两年,M2的实际增量与理论增量的差距显著拉大。M2实际增量的波动幅度远超过理论增量,并且M2绝对量在2011年的4月、7月以及2012年的4月均出现了负增长,伴随的一个有趣现象是,M2负增长当月,理论增量均远大于实际增量,而之前的3月、6月,实际增量反过来又明显大于理论增量。这说明,有某种因素正在对当前货币供应量形成干扰。结合最近几年银行理财产品的快速发展,个人认为,银行理财产品很可能就是M2波动加大最重要的扰动因子。

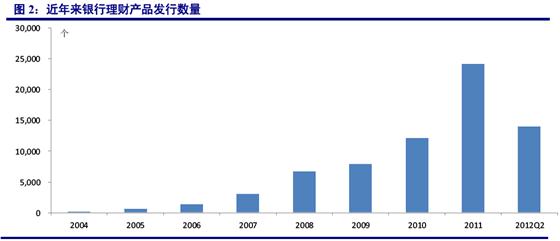

近年来,我国银行理财产品的发行数量与资金规模呈现急剧扩容的发展态势。2011年,全年发行数量为24148款,是2010年的2倍;发行规模为16.99万亿元人民币,较2010年增长140.99%。无论是产品发行数量还是产品发行规模,其同比增速均大幅超过2009年和2010年。根据wind统计,2012年上半年,银行共发行理财产品14010款,较2011年同期增加3241款。

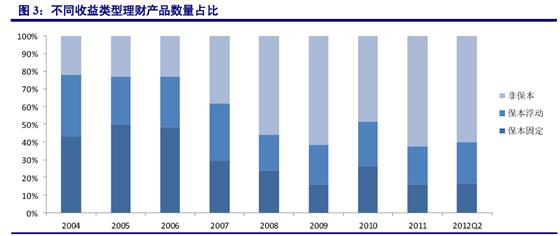

目前对银行理财产品的划分标准有两个:一是按标价货币分为人民币理财产品、外币理财产品和双币理财产品;二是按收益类型分为保本型理财产品(包括保本固定型与保本浮动型)和非保本型理财产品。银行对不同收益类型的理财产品采取不同的会计处理办法,从而对银行的资产负债表产生不同的影响。

对于保本型的理财产品,属于银行的自营业务,需要全部进入银行资产负债表,在资产方表现为银行的资产,而在负债方表现为存款。对于非保本型的理财产品,投资风险由客户自行承担,属于银行的中间业务,银行收取手续费,这类理财产品不进入资产负债表。从近年来银行理财产品发行情况看,保本型理财产品发行个数占比从2004年的78%下降到2012年6月底的39%;而非保本型理财产品却从之初的22%大幅提高到60%。

非保本型理财产品的快速发展,主要是因为,银行可利用其表外属性达到规避信贷规模、存贷比等考核指标。一方面,该类银行理财产品类似于储蓄存款,但却大量计入银行表外业务,不在存款准备金政策管理范围之内;另一方面,信托类理财产品使储蓄存款转化为企业存款,不仅存在融资行为,而且还创造了派生存款,这一变化在M2的定义以及各类报表上也不体现,导致M2在统计上有所低估。

由于非保本型理财产品不进入银行资产负债表,对银行资产负债表的扩张或收缩影响较大,因此,我们将重点研究非保本型理财产品对银行资产负债表以及M2的影响。非保本型理财产品的资金运用渠道主要有两个:一是通过信托公司购买银行持有的信贷资产和债券资产;二是通过信托公司向企业贷款或购买新发行的企业债券。为了便于分析,我们根据非保本型理财产品的投资标的将其分为信贷类理财产品与债券类理财产品,并假定其资金都来自居民银行存款,从存量和增量角度进行分析。

从存量(通过信托公司购买银行持有的信贷资产和债券资产)来看,假如居民用1万元的银行存款购买信贷类理财产品或债券类理财产品,对银行资产负债表的影响表现在:负债方——居民存款减少1万元;资产方——企业贷款或债券投资减少1万元,法定存款准备金减少0.2万元,超额准备金增加0.2万元。银行的总资产和总负债都同时收缩1万元,但由于银行需要缴纳的存款准备金减少,使得银行可利用的资金增加。这一过程实际上是使过去的间接融资变为直接融资。

从增量(通过信托公司向企业贷款或购买新发行的企业债券)来看,假如居民用1万元的银行存款购买信贷类理财产品或债券类理财产品,企业获得的资金回流到银行形成企业存款,对银行资产负债表的影响表现在:负债方——居民存款减少1万元,企业存款增加1万元;资产方——总量和结构均未发生变化。可见,通过信托公司向企业贷款或购买新发行的企业债券,只会改变银行负债的结构,总资产与总负债的总量均不发生变化。这一过程实际上是使潜在的间接融资变为直接融资。

从上面分析可以看出,不管是从存量还是增量角度看,银行理财产品都使得间接融资变为直接融资。而间接融资与直接融资最大的区别就在于——间接融资创造货币,而直接融资不创造货币。可见,银行理财产品的发行必然使货币增速减缓,对货币供应量形成扰动,同时也对银行资产负债表起到收缩的作用。

银行理财产品对M2的影响到底有多大?我们可以做一个简单的测算。

央行2011年第三季度货币政策执行报告数据显示:截至2011 年9 月末,商业银行表外理财产品余额为3.3 万亿元,比年初增加9275亿元。央行2011年第四季度货币政策执行报告没有披露表外理财的存量规模数据,但四季度部分大行接到银监会通知,要求年末理财资产池规模不超过三季度末水平,据此推算,2010年末银行表外理财产品余额在2.4万亿元左右,2011年末银行存续的表外理财产品余额大致维持在3.3万亿元左右。据此测算,理财产品对M2的扰动在2007年底以前基本忽略不计逐渐扩大至2011年的1.3%左右。

回到文章开头,自2011年以来,M2增量出现骤降骤增,与理财产品大量发行及其结构变化不无关联。

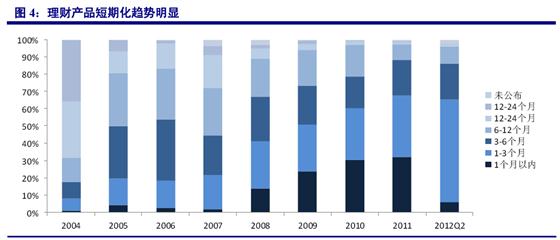

一方面,非保本型表外理财逐渐占主导地位且委托期限趋于短期化,存款“出表”和“入表”频繁。截止2012年6 月底,期限在“3个月以内”的产品数量就有9174款,占全部新发行理财产品的55%,而2004年这一期限的理财产品的比重不到8%。与此同时,期限在1年以上的理财产品数量占比则从2004 年的68%下降至今年2季度的1%。由于理财产品委托期限短期化,大部分产品到期滚动发行。

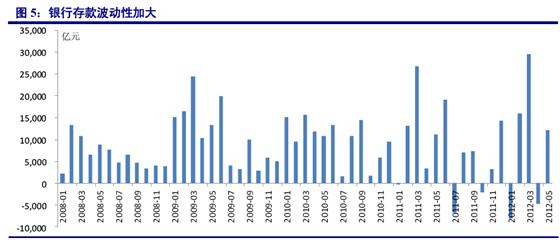

另一方面,受制于贷存比考核,银行通常将理财产品募集期或到期日集中安排在月末或者季末,变相地增加了银行的活期存款(理财产品一般有3天募集期,这期间购买理财产品的资金沉淀在银行账户,成为活期存款,理财产品成立时活期存款则转化为委托投资基金,导致银行存款减少,理财产品到期时这部分资金又转化为活期存款),从而也加剧了存款的波动性。

综上,由于近年来银行理财产品的扩容与发展,使得银行存款月度波动加大,M2指标对整体流动性的指向意义已经有所下降,对此,我们应更多关注社会融资总量变化。