全新理论公司组织结构图之下的<幸福公司管理学>

幸福公司管理学致力于使人们的合作产生数倍于个人进行工作的成果。从而使每位体力劳动者通过体力技巧的运用使产量增加一倍时,其报酬也增加一倍。这样人们对泰罗的标准作业工作法就不会有报怨了。而管理者在使员工的产量翻倍时,无疑在相同时间内将工厂的设备与厂房及其他人力资源的利用率翻倍,从而产生的经济效益,可能可以使管理者产生双倍甚至于几十倍的管理工资,而公司的所有者也可以从中获得丰厚的回报。

当然这看似美好的一切都要从一个企业的整体结构来的实施也实现。

因为在一个过去企业管理制度下,一个员工单方面提高了生产效效率,就意味着他在其它工作时间内无所事事,而他多生产出来的半成品也是后面的流水线所无法更快速的应用的。这除了会造成生产管理的麻烦之外没有任何收益。

幸福公司管理学致力于改变这种传统的管理模式,这是一种对公司终极目的思考后的全新体系。它使我们过去没理顺的企业部门,企业规划能有一个完美的组织结构,并易于实施与管理。

德鲁克在<管理:任务、责任、实践>第四十四章 组织设计的逻辑和规范中写道:

“关系也是管理的一个类属方面。最后一种设计原则即“系统设计”是以关系为中心的。

同工作与任务或成果相比较,关系这一方面不可避免地数量既多,又难以明确规定。因而,一种以关系为中心的组织结构必然既是高度复杂的,又是不够明确的。它比起以工作为中心的组织设计或以成果为中心的组织设计来,有更大的困难。但是,正如我们将会看到的,有些组织问题的关系极为复杂,只能采用“系统设计”这一原则。

这种粗略的分类表明,至少还有一种组织设计原则没有被制定出来。如同工作和任务、成果和成绩以及关系一样,决策也是管理的一个方面。但是,迄今我们还没有以决策为中心的组织结构设计原则。2迄今为止,我们只有一些理论上的猜测。但是,以决策为中心的组织设计原则至少在理论上是可行的。如果它发展成为一种可实际应用的组织结构,它会有相当大的影响。”

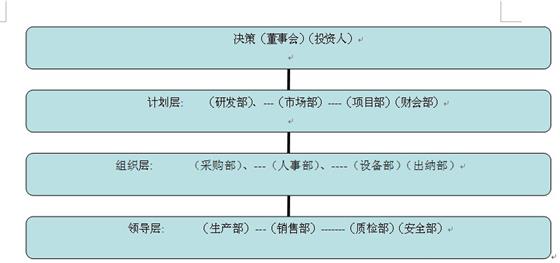

而幸福公司管理学就是一个以决策为中心的组织设计结构,先说说部门的设置:

当一个功能由相似工作内容的一些人共同完成时,就有必要在为这个功能的完成形成部门。

原因在于如果没有部门统一的管理,相似工作内容的人的工作就不知是谁的成果,从而不符合有偿劳动的原则。

如人的视觉就是由许多视神经工作的结果,加上很多辅助性无素,统一在眼睛这个器官上,形成身体的一个器官。

管理部门的设立本身就是为了管理职能的实现,所以从公司总的高度看来,管理职能的实践中应看得到部门发挥的职能管理的作用。

这个体系有什么好处呢?它使人们把职能管理如人事管理、销售管理与管理职能如决策、计划统一在一起。

这个图表给人们这样一种明确的工作流程:

由董事会做出决策,

计划者把决策细化到可以实施的程度。

组织者从外部购入计划所需要的各种财富,并负责长期维护。

领导者带领员工进行生产,直到销售给客户,产生利润。

各部门要求的特点不同,决策者要善于发现。

计划者要对现有工具的使用胸有成竹,并能把新构思安在过去的工具上。

组织者要能迅速的从市场上找到计划所需要各种财富。

领导者要能以身作则调动员工积极性,按计划生产出产品。

其中决策与计划部门是思维部门,而组织与领导部门是执行部门。

传统的组织结构图如下。

在传统的组织结构图中,由于计划部门如设计、市场、财务,不能合作给组织部门如人事、设备、采购部门提供需求计划,所以往往是由一个事事精通,又无法具体负责的副总经理负责。导致了双重领导,但出了问题又相互扯皮。同样生产、销售不按计划行事,不按组织部门给定资源进行生产,导致出了问题相互指责,有了功劳一拥而上。

在古代,由于管理系统的不完善,同时人际关系法则不稳定,人们之间的交流不可靠,所以决策者同时要进行计划、组织、领导的工作。而领导者是下级群体最直接面对的人,所以领导似乎成了人们认可的管理的最重要一环。

但在现代社会如美国,一个好的决策者不需要处理员工的日常事务,让经理人做好计划实施即可,这些人已经在现代社会拥有了巨额的财富。决策在人们心中的地位也越来越高。以至于西蒙甚至强调”管理就是决策,决策充满了整个管理过程。”

有了新的管理组织图,员工们任何好的创新都可以反馈到决策层,从而有计划的协调生产方案,由组织部门改变各种生产要素的配置比例,由领导部门组织有序生产。那种生产效率提高员工无所事事,并无任何回报的局面将一去不复返。

当然新的结构体系中还要解决过去管理理论中的问题还有很多的,如过去职能管理中没有人事部执行研发部要求的说法,

一个决策让资源费用降低500万,看似成功,但如果计划、组织、领导的成本超过500万,那么这个决策肯定是不成功的。

这里可能有人会费解,为什么说市场部是一个计划部门,他们实际上是把最初的生产决策还原在产品的身上,让客户了解公司为什么生产这款产品,决策中由本公司生产能为客户多带了怎样的好处根据市场中客户的需要分析出来,从而使客户购买。*******由于他们如此的了解决策满足客户的实质,一旦他们有了新的满足客户的主意,他们很容易自主门户开公司,特别是在一引起市场与销售在一个部门的公司。********销售部门则在于向客户宣传市场部的计划,从而完成销售任务。

财务部门则是一个计划的自我控制部门,从财务上计算出计划所需要与产出的资金数量,当然这种财务计划也是从决策者所决策的公司规模上出发的。

会计部门从组织层面上控制公司的收支,

质检部门从公司内部的产品上控制生产状况是否在控制之中。

设计与市场,生产与销售按《幸福经济学》中交换是生产一部分的原理,市场的设计是产品设计的一部分,销售也是生产的一部分。这样整个设计与领导部门又有了一个流程上的统一。

也就是说实际上,我们正常的公司就是以决策为中心的,只是没有人把这种决策为中心的企业管理系统真正理顺,一旦这些部门与管理的职能理顺,这种管理将变得高效而卓有成绩,当然也会如德鲁克所说的将有极大的影响。

本文节选自即将出版的《无限自然力引导之新自由主义幸福公司管理学》谭立东著。