资本市场与全要素能源效率--影响与作用机理

乔海曙,胡自灵

(湖南大学金融与统计学院,长沙,410079)

摘 要:在传统能源储量日趋下降的情况下,不断提升能源的使用效率尤为重要。本文利用相对前沿的DEA模型,对中国2000-2010年各省全要素能源效率进行测算,同时借助Tobit模型实证检验资本市场对全要素能源效率的影响;实证结果表明,在考察期内各省市能源效率呈下降趋势,资本市场的发展能够促进全要素能源效率的提升;另外,为探索资本市场作用于全要素能源效率的机理,本文利用面板数据的Sobel中介效应方法,证实了资本市场作用于能源效率提升的经济结构调整渠道的显著性,技术创新渠道不显著。

关键词:全要素能源生产率;DEA;资本市场;Sobel检验

中图分类号: 文献标识码:

The influence and mechanism of Capital market to Total-factor Energy Efficiency

Haishu Qiao, Ziling Hu,

Department of Finance and Statistics, Hunan University, China

ABSTRACT: In the case of conventional energy reserves are declining, improving energy efficiency is particularly important. This paper measures the Total-factor Energy Efficiency of the regions in China over the period 2000-2010 using data envelopment analysis (DEA), and empirically test the capital market effects on Total-factor Energy Efficiency using Tobit model; the empirical results indicate that provincial energy efficiency is on the decline during the investigation period, the development of the capital market can promote future improvement of Total-factor energy efficiency. In addition, in order to explore the mechanism of capital market on total-factor energy efficiency, we analyze the intermediary variable of panel data by using the Sobel test. It has been confirmed that there are two channels for the capital market effects on the improvement of energy efficiency, one is the channel of the economic restructuring which is significant; the other is the channel of technological innovation, which is not significant.

Keywords: Capital market; China; DEA; Sobel test; Total-factor Energy Efficiency;

1. 引言

随着中国经济的快速发展,对能源的需求逐渐增加,中国的能源安全问题引起了广泛的关注。一方面,中国人均资源相对匮乏,大量的原油依赖于进口,中国经济进一步受到国际大宗商品供求的影响;另一方面,国内的能源利用效率远低于国外发达国家,中国经济增长模式决定了现阶段的高投入低增长。各大城市频繁的雾霾天气,给人们敲响了警钟。在确保能源安全的同时,提高能源利用效率,节约能源投入,减少污染物排放变得尤为重要。在十二五规划中,中国政府提出进一步降低能源消费水平和污染物排放水平,进一步提高能源效率。

关于能源效率的研究,国内外学者已经做了大量工作,这方面文献可以从以下几个角度分析:

一是通过不同的方法对能源效率的计量。史丹[1]用单要素能源效率计算方法,计量了中国各省的能源效率状况,比较了地区差异,以高能效地区为参照,分析了低能效地区能源效率提高的潜力;魏一鸣[2]总结了能源效率的七类测度指标及其测度方法,对能源效率的测度方法进行了全面的分析和比较;袁晓玲[3]则将环境污染作为产出的一部分,利用DEA模型对中国28个省市1995-2006年的能源效率进行了计量;续竞秦和杨永恒[4]则使用SFA方法对中国省际全要素能源效率进行了计量,并比较了SFA与DEA计量结果的异同。

二是对能源效率的影响因素进行分析。魏楚和沈满洪[5]利用DEA模型对中国1995-2004年能源效率进行了计量,在此基础上分析了能源效率的影响因素,经济结构、政府财政支出比重和进出口对能源效率都有显著的影响。李兰冰(2012)[6]利用四阶段DEA模型将全要素能源效率分解为全要素能源管理效率和全要素能源环境效率,对2005-2009年中国各省市的能源效率现状、影响因素和提升路径进行了分析。师博和沈坤荣[7]基于市场分割的视角检验了中国能源效率区域差异的影响因素,其结果表明,市场分割扭曲了资源配置,阻碍了地区工业规模经济的形成,从而造成了全要素能源效率的损失;在另一篇文章中,续竞秦和杨永恒[8]基于2001-2011省际面板数据的SFA方法,进一步探索了全要素能源效率的影响因素。

还有一些学者则从行业的角度来分析全要素能源效率的行业差异。李廉水和周勇[9]以35个工业行业为样本,用非参数的DEA-Malmquist生产率方法对工业部门的能源效率进行了评价。

总的来说,以上文献都对中国或者各省的能源效率进行了评价,并分析了能源效率的影响因素,不足的地方在于:一是缺少对金融市场与全要素能源效率关系的分析,没有考虑中国金融快速发展这一因素;二是对影响因素的作用机制分析较少,缺少中介变量的引入,对能源效率的影响因素的作用机理阐述不足。

本文尝试从以下三个方面进行拓展:一是充分考虑中国金融发展对能源效率的影响,金融资本市场发展这一变量,对资本市场与全要素能源效率关系进行实证研究;二是在方法上,基于Tobit模型的面板数据计量方法,全面地考察资本市场发展的地区差异对全要素能源效率的影响;三是引入技术创新与产业结构两个中介变量,利用中介效应分析方法的索贝尔检验(Sobel Test)探索资本市场发展作用于全要素能源效率的机理。

2. 资本市场作用于全要素能源效率的理论分析

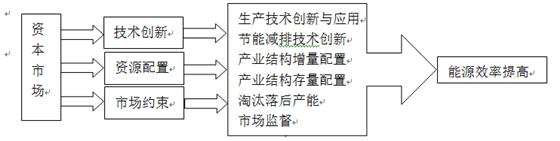

资本市场作用于全要素能源效率主要有三个渠道:技术创新渠道、资源配置渠道和市场约束渠道。

(1)技术创新渠道。技术创新渠道是指资本市场的发展,能够帮助企业获得更多的长期资金,为企业的研发投入提供资金保障,从而促进企业技术创新;包括节能技术在内的各种技术创新,能够提高能源的使用效率。

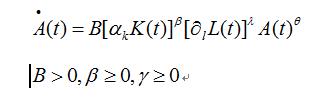

1912年熊彼特在他的著作《经济发展理论》首次提出了“创新理论”,该理论引起了经济学界对技术创新的广泛研究。熊彼特认为企业家精神和资本是创新的两个重要因素,资本是企业家进行生产的基本手段,用来购买生产的原材料和设备,并配备必要的劳动人员,资本能够通过企业家投向新的产品和新的技术,这是资本市场促进技术创新的定性分析。

Romer在1990年提出了内生增长模型,其核心观点是内生的技术创新可以带动经济的增长,技术创新和资本增长保持一种动态的均衡。吴瑞祥(2011)[10]对Romer的模型进行了扩充,对资本投入的增加可以增加技术创新的理论进行了阐述。其原理如下:

![]()

(1)

(1)![]()

其中,![]() 是企业技术的增量,B是转移参数,A(t)为技术存量,K(t)是资本存量,包括资金投入等,L(t)是人力资本存量。从(1)中可以看出,资本存量的增加可以促进技术的增量(

是企业技术的增量,B是转移参数,A(t)为技术存量,K(t)是资本存量,包括资金投入等,L(t)是人力资本存量。从(1)中可以看出,资本存量的增加可以促进技术的增量(![]() )。从融资角度分析,企业从资本市场通过IPO和增发配股/债券等渠道获得资金,必将增加其资本存量,从而促进生产技术设备的革新。

)。从融资角度分析,企业从资本市场通过IPO和增发配股/债券等渠道获得资金,必将增加其资本存量,从而促进生产技术设备的革新。

(2)资源配置渠道。

资源配置渠道是指,资本市场能够引导资源的合理配置,促进资金、劳动等要素的合理流动,加快产业结构调整,从而促进全要素能源效率的提升。

首先,资本市场能够合理配置增量资源,加快产业结构调整。资本市场作为经济的晴雨表,充分反映宏观经济发展趋势,同时也给投资者一个投资标的选择的市场。因此,投资者通过对高新技术产业和第三产业等低耗能产业的“用钱投票”过程,可以加快促进产业结构的高级化和合理化。在实际中,证监会和银监会都曾发文,对上市公司和银行借款企业在环保等方面做出规定,限制高耗能企业的融资,进一步支持绿色环保企业获得资金支持。

其次,资本市场能够优化存量资源的配置,促进产业结构的调整。退市和并购重组是存量资源配置的主要渠道。资本市场作为一个高度透明的市场,各个企业的经营状况和前景,通过市盈率和市净率等一系列指标反映出来。经营不善的企业将会被其他企业兼并收购,对其进行整合,发挥协同效应,降低交易成本以及使用新的技术。缺乏发展前景的产业,例如钢铁、传统化工等“高投入、高污染、低产出”的企业通过退市渠道,退出资本市场,减少对资源的占用和浪费,从而加快淘汰落后产能。

(3)市场约束渠道

资本市场是各类市场中最为透明的市场,其优越的信息披露功能,企业的经营活动受到投资者,乃至全社会的关注。资本市场的声誉机制,将使上市公司在政府环境保护政策、国际标准和国家标准非常明确的情况下,上市公司必定严格地按照现有的规章和标准经营。这是资本市场作用于能源效率的市场监督渠道。

另外,资本市场的市场约束功能,也能够促进资源的合理配置。上市公司需要接受全社会的监督,其经营的方向、重大事项都需要向全社会汇报。正是由于股东、媒体和监管机构的密切关注,上市公司需要不断完善日常经营,为股东谋取最大的回报;另一方面,资本市场强化了上市公司的社会责任的履行,促使企业在盈利的过程中,需要同时关注其对生态的影响,尽量减少对环境的损害,将外部不经济内部化,督促资源合理配置。

在20世纪初的西方发达国家,一种名为“伦理投资”(Ethic Investment)的理念逐步兴起,旨在倡导投资不仅注重财务收益,还应该确保投资去向的“清洁”性。这种理念逐步发展成为后来的“社会责任投资”(Socilly Responsible Investment,SRI),并成为当前西方国家投资潮流。在较为成熟的资本市场中,会形成一定规模的“绿色”投资者。

在已有的文献方面,张奕[11]、杨德勇和董左卉子[12]、陈宝明[13]、蔡红艳和阎庆民[14]都做了大量的工作,均认为资本市场的发展能够优化资源配置,促进产业结构的调整。

目前,进一步发展中国资本市场,可以加快中国产业结构的升级转型,摆脱传统的重工业和投资拉动的经济增长模式,在既定能源投入情况下,产出更多,从而提高能源效率。

|

图 1 资本市场对能源效率的作用机理

3. 全要素能源效率的计量

本文选取2000-2010年中国各省市能源效率与资本市场发展的面板数据,对资本市场促进能源效率提升进行实证研究。由于西藏数据缺失较多,考虑到数据偏差问题,故不考虑西藏的样本;同时,根据一般的做法,将四川与重庆合并,最终的样本为2000-2010年29个省市、自治区的面板数据。主要数据来源及说明如下:

(1)DEA模型一般原理

本文利用相对较前沿的DEA数据包络分析模型,对各省市能源效率进行评价。1978年由著名的运筹学家A.Charnes,W.W.Cooper(1978)和 E.Rhodes(1978)[15]首先提出了基于规模报酬不变CRS(Constant Return to Scale)的数据包络分析(Data Envelopment Analysis,简称DEA)的方法,去评价部门间的相对有效性(因此被称为DEA有效)。1984年Charnes,Banker和Cooper[16]对DEA模型做了进一步的扩展,提出了基于可变规模报酬不变的VRS(Variable Return to Scale)的DEA模型。

DEA是一种运用线性规划方法,评价决策单元 (DMU) 的效率。其基本原理是构建一条非参数的包络线,有效率的点位于生产前沿线上,无效率的点位于前沿线的下方。假设有N个评价决策单元(DMU),每个单元使用T种要素投入,其产出为L种产出,则第i个DMU的效率可以通过以下线性方程求解:

![]()

![]()

(2)

(2)

![]()

其中,![]() 是N×1的常向量,

是N×1的常向量,![]()

![]() 是常规的标量。

是常规的标量。![]()

![]() 作为需要计算的效率值,可以通过上述方程求解,其值一般处于0到1之间。当

作为需要计算的效率值,可以通过上述方程求解,其值一般处于0到1之间。当![]()

等于1时,说明该单元属于有效率单元,并且该点位于前沿线之上。

等于1时,说明该单元属于有效率单元,并且该点位于前沿线之上。

(2)投入与产出指标的选取。

DEA数据包络分析是应用比较广泛的效率分析软件,基于投入与产出视角,计算是否达到有效值。为了计算出全要素能源效率,需要三个投入指标:资本存量、劳动投入和能源消耗,和一个产出指标:国民生产总值。

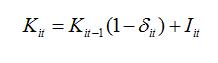

资本存量:本文的资本存量数据的获得借鉴了单豪杰[17]的研究成果,直接引用其2000-2008年资本存量的数据,再根据文中提供的方法计算出2009-2010年资本存量。首先,利用2009-2011年固定资本投资价格指数,将全社会固定资产形成总额折算为以2008年不变价格计算的数值。其次,利用单豪杰提供的2008年的平减指数,将上述2009-2010年全社会固定资产形成总额折算为1952年不变价格计算的数值。最后,利用固定资产永续盘存法计算出以1952年不变价格计算的资本存量,公式如下:

![]()

(3)

(3)

![]() Kit为中国各省市资本存量,基期为2008年,

Kit为中国各省市资本存量,基期为2008年,![]()

![]() 为折旧率,本文依照单(2008)的方法,确定为10.96%,

为折旧率,本文依照单(2008)的方法,确定为10.96%,![]()

![]() 为各省市固定资产形成总额。上述数据主要来源于《新中国六十年统计资料汇编》,并用历年《中国统计年鉴》、各省统计年鉴和专业统计年鉴进行补充。

为各省市固定资产形成总额。上述数据主要来源于《新中国六十年统计资料汇编》,并用历年《中国统计年鉴》、各省统计年鉴和专业统计年鉴进行补充。

劳动投入:以各省年末全社会从业人员表示,数据来源同上。

能源消耗:该数据主要来源于《新中国六十年统计资料汇编》,并用各省的统计年鉴进行补充,单位为万吨标准煤。

GDP:数据来源同上,并用国内生产总值指数折算为1952年不变价格计算的各省市GDP数值。

表一 基于DEA模型的全要素能源效率值

|

能源 效率 |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

|

北京 |

0.626 |

0.628 |

0.628 |

0.623 |

0.614 |

0.632 |

0.651 |

0.663 |

0.689 |

0.715 |

0.718 |

|

天津 |

0.932 |

0.941 |

0.940 |

0.931 |

0.959 |

0.965 |

0.956 |

0.915 |

0.925 |

0.907 |

0.871 |

|

河北 |

0.594 |

0.582 |

0.555 |

0.544 |

0.532 |

0.522 |

0.522 |

0.519 |

0.520 |

0.509 |

0.503 |

|

山西 |

0.455 |

0.418 |

0.412 |

0.405 |

0.424 |

0.421 |

0.401 |

0.403 |

0.402 |

0.369 |

0.360 |

|

内蒙古 |

0.508 |

0.492 |

0.454 |

0.445 |

0.454 |

0.464 |

0.459 |

0.448 |

0.444 |

0.435 |

0.416 |

|

辽宁 |

1.000 |

1.000 |

1.000 |

1.000 |

1.000 |

1.000 |

1.000 |

1.000 |

1.000 |

1.000 |

1.000 |

|

吉林 |

0.621 |

0.624 |

0.586 |

0.568 |

0.566 |

0.544 |

0.531 |

0.512 |

0.497 |

0.421 |

0.430 |

|

黑龙江 |

0.503 |

0.513 |

0.504 |

0.532 |

0.500 |

0.533 |

0.567 |

0.578 |

0.583 |

0.501 |

0.500 |

|

上海 |

1.000 |

1.000 |

1.000 |

1.000 |

1.000 |

1.000 |

1.000 |

1.000 |

1.000 |

1.000 |

1.000 |

|

江苏 |

0.793 |

0.812 |

0.822 |

0.799 |

0.751 |

0.715 |

0.711 |

0.707 |

0.708 |

0.690 |

0.678 |

|

浙江 |

0.814 |

0.798 |

0.785 |

0.777 |

0.763 |

0.762 |

0.764 |

0.764 |

0.768 |

0.757 |

0.753 |

|

安徽 |

0.485 |

0.488 |

0.483 |

0.506 |

0.508 |

0.511 |

0.514 |

0.516 |

0.516 |

0.507 |

0.510 |

|

福建 |

1.000 |

1.000 |

1.000 |

1.000 |

1.000 |

0.862 |

0.863 |

0.850 |

0.835 |

0.806 |

0.796 |

|

江西 |

0.436 |

0.443 |

0.418 |

0.393 |

0.374 |

0.365 |

0.354 |

0.343 |

0.342 |

0.334 |

0.329 |

|

山东 |

0.645 |

0.646 |

0.621 |

0.621 |

0.603 |

0.577 |

0.570 |

0.571 |

0.576 |

0.580 |

0.573 |

|

河南 |

0.464 |

0.471 |

0.488 |

0.468 |

0.443 |

0.445 |

0.437 |

0.425 |

0.418 |

0.398 |

0.383 |

|

湖北 |

0.518 |

0.530 |

0.540 |

0.528 |

0.501 |

0.514 |

0.514 |

0.513 |

0.521 |

0.510 |

0.506 |

|

湖南 |

0.620 |

0.599 |

0.575 |

0.594 |

0.519 |

0.489 |

0.491 |

0.493 |

0.499 |

0.472 |

0.463 |

|

广东 |

0.637 |

0.635 |

0.637 |

0.632 |

0.621 |

0.606 |

0.604 |

0.597 |

0.591 |

0.577 |

0.562 |

|

广西 |

0.670 |

0.662 |

0.697 |

0.680 |

0.621 |

0.604 |

0.596 |

0.583 |

0.573 |

0.552 |

0.517 |

|

海南 |

0.623 |

0.630 |

0.613 |

0.595 |

0.591 |

0.581 |

0.567 |

0.584 |

0.584 |

0.572 |

0.583 |

|

重庆、四川 |

0.541 |

0.543 |

0.536 |

0.511 |

0.493 |

0.499 |

0.501 |

0.507 |

0.510 |

0.491 |

0.499 |

|

贵州 |

0.249 |

0.248 |

0.248 |

0.223 |

0.223 |

0.227 |

0.226 |

0.227 |

0.231 |

0.258 |

0.257 |

|

云南 |

1.000 |

1.000 |

1.000 |

1.000 |

1.000 |

1.000 |

1.000 |

1.000 |

1.000 |

1.000 |

1.000 |

|

陕西 |

0.647 |

0.613 |

0.607 |

0.591 |

0.562 |

0.541 |

0.529 |

0.519 |

0.513 |

0.516 |

0.502 |

|

甘肃 |

0.475 |

0.484 |

0.504 |

0.497 |

0.491 |

0.489 |

0.484 |

0.478 |

0.466 |

0.463 |

0.455 |

|

青海 |

0.322 |

0.324 |

0.315 |

0.316 |

0.289 |

0.266 |

0.259 |

0.254 |

0.257 |

0.258 |

0.260 |

|

宁夏 |

0.564 |

0.569 |

0.531 |

0.430 |

0.395 |

0.390 |

0.380 |

0.379 |

0.385 |

0.360 |

0.360 |

|

新疆 |

0.397 |

0.392 |

0.374 |

0.363 |

0.345 |

0.329 |

0.318 |

0.313 |

0.313 |

0.303 |

0.292 |

|

均值 |

0.626 |

0.623 |

0.616 |

0.604 |

0.591 |

0.581 |

0.578 |

0.575 |

0.575 |

0.561 |

0.554 |

从计算的结果可以看出,2000年以来,中国各省市全要素能源效率大致呈现出先上升后下降的倒“U”字型趋势,拐点大都出现在2002-2003年,本文计算的结果与已有的研究大体一致,如史丹[18]、孙鹏[19]和魏楚。

另外,从区域分布来看,东部沿海省份的能源效率普遍高于中西部的能源效率,这一结果与现实很相近,已有学者的研究的结果基本一致。

值得商榷的是,在计算出来的结果中,有上海、辽宁和云南的全要素生产率在考察期内始终等于1。这一结果与魏楚在2006年的研究高度相似,由于三个地方分别位于我国的东部沿海、东北和西部地区,分布未呈现出任何集聚特征,因此很难从实际角度解释这一结果的出现。其背后的原因可能只有从数据和方法上做出解释。

3. 模型设计和研究方法

基于前文所计算出的能源效率数据,本文将利用2000-2010年全国29个省市自治区面板数据,对资本市场作用于能源效率进行实证研究。由于能源效率值处于0到1之间,具有高度截尾性质,如果采用简单的回归,解释变量的系数将产生负的拟合值。所以,利用能够规避限值因变量的Tobit模型,实证分析资本市场发展对全要素能源效率的影响。

Tobit模型是一个潜变量的模型[20]:

![]()

![]()

(4)

(4)

![]()

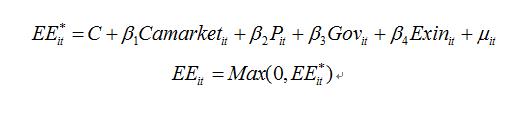

由于能源效率还收到其他的因素的影响,重要的因素如能源价格、政府对市场的干预、FDI、能源禀赋和产权制度等。根据已有的文献的研究,本文将选择能源价格、政府对市场的干预和产权制度作为本模型的控制变量,由此得出以下模型:

![]()

(5)

(5)

![]()

其中,EEit为前文测量出来的各省全要素生产率;Camarketit为本文重点关注的资本市场变量;Govit政府控制变量,用政府支出占GDP比重测量;Exinit为地方开放水平控制变量,用进出口总额占GDP比重表示。各变量说明及统计描述如下:

表2 各变量说明及描述性统计

|

变量 |

变量说明 |

最小值 |

最大值 |

均值 |

中位数 |

标准差 |

|

|

|

0 |

0.6412 |

0.0344 |

0.0067 |

0.0859 |

|

|

|

0.0004 |

0.2334 |

0.0345 |

0.0172 |

0.0467 |

|

|

燃料、动力价格指数 |

4.4461 |

4.8196 |

4.6589 |

4.6658 |

0.06020 |

|

|

|

0.2862 |

0.7607 |

0.402 |

0.3933 |

0.0731 |

|

|

|

0.0691 |

0.5792 |

0.1726 |

0.1544 |

0.0749 |

|

|

|

0.0045 |

0.2444 |

0.0447 |

0.0172 |

0.0555 |

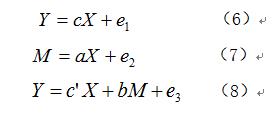

为进一步考察资本市场作用关于能源效率的机理,本文还引入中介效应分析的索贝尔检验(Sobel Test),实证检验资本市场作用于全要素能源效率的技术创新渠道和产业结构调整渠道。索贝尔检验的基本原理是通过多步骤的系数检验方式达到中介效应显著性[21],其基本方程如下:

![]()

其中,Y是需要考察的被解释变量,在本文中是能源效率;M中介变量,在本文中是重点专注的技术创新和产业结构,X解释变量,在本文中是资本市场发展。通过对a、b、c和c‘显著性的依次检验,可以达到检验中介效应的目的。其检验的顺序如下:

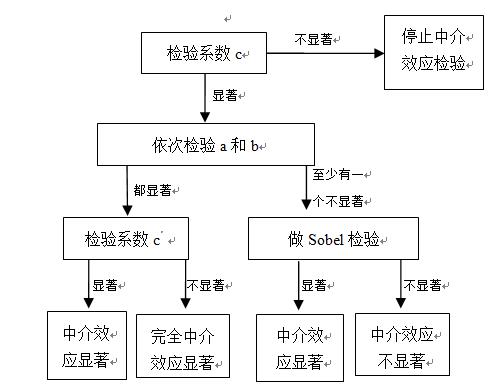

首先,检验c的显著性。如果c在统计上不显著,说明Y与X不显著,则不需要再进行中介作用分析;如果c在统计上显著,则需要进一步检验。

|

图2 中介效应检验程序

然后,依次检验a和b的显著性。如果a和b都显著,那么需要检验c‘,显著则说明中介作用显著,如果c‘不显著,则表明完全中介作用显著。

最后,若a和b中至少有一个系数不显著,那么需要进行Sobel检验。如果通过了Sobel检验,则表明中介效应显著。反之亦然。Sobel检验的统计量为:

其中,Sa和Sa分别为a和b的标准差。

根据本文的数据结构,将依照sobel检验的基本原理,利用面板数据进行中介效应分析。

4.实证结果分析

2000-2010年各省市资本市场作用于全要素能源效率的Tobit回归分析如表3所示。

模型I是最简单的回归,解释变量只有资本市场发展规模,系数表示资本市场发展规模越大,能源效率越高;其系数只有0.07,地区融资比例上升1个百分点,能源效率将上升0.07个百分点,在经济意义上不是很显著;从统计角度分析,其系数在10%的显著水平下显著。该结果表明资本市场在一定程度上有助于全要素能源效率的提升,但作用毕竟有限,其经济意义效果在统计上的意义不明显。从直观上分析,资本市场作为一个资源配置的机制必然对所有资源合理配置的过程有影响,全要素能源效率是其中之一。正如前文分析,资本市场作用于能源效率需要通过一系列中介发生作用,传导的过程中存在一个“衰减”的趋势。因此,效果不明显可以从直观的角度解释。

模型II、模型III和模型IV各引入一个控制变量,从结果中可以看出,Camarketit的系数仍然为正,数值上只有很小的变化,说明模型相对很稳健;统计显著性方面有所上升,都在5%置信水平下显著,再次证明资本市场对能源效率的影响确实存在。控制变量方面,政府财政支出的比例越大,能源效率越低,而且在1%置信水平下显著,这和魏楚等人的研究结果是一致的;对外开放程度则表现出负的拟合值,这与一般的经济理论不符,但从已有的研究来看,涂正革和肖耿(2006)的研究也出现了负的拟合值;燃料动力价格变量为负,并呈现出高度的显著性,这一结果与已有的研究基本一致。

模型Ⅴ同时引入三个控制变量,Camarketit的系数依然保持5%置信水平下显著,系数大小没有发生太大的变化,再次证明模型的稳健性。控制变量方面,政府财政支出在经济意义和统计意义都表现出很强的显著性;对外开放程度的变量的系数仍然为负,但统计上不在显著。总体而言,资本市场的发展能够促进能源效率的提升,作用的力度较为有限,但在统计意义比较显著。

表 3 资本市场作用于全要素能源效率Tobit模型实证结果

|

变量 |

模型I |

模型II |

模型III |

模型IV |

模型Ⅴ |

||||||

|

|

0.07* (0.03) |

0.08** (0.034) |

0.07** (0.03) |

0.04** (0.015) |

0.05** (0.032) |

||||||

|

|

|

|

-0.43*** (0.06) |

|

-0.42*** (0.06) |

||||||

|

|

|

-0.3* (0.16) |

|

|

-0.06 (0.15) |

||||||

|

|

|

|

|

-0.8*** (0.05) |

-0.6*** (0.04) |

||||||

|

常数项 |

0.58*** (0.039) |

0.6*** (0.04) |

0.7*** (0.04) |

0.47*** (0.032) |

0.66*** (0.038) |

||||||

|

对数似然值 |

499

|

500 |

520 |

437 |

521 |

||||||

|

Wald检验 |

3.76* |

7.43* |

51.39*** |

53.74*** |

51.67*** |

***、**、*分别表示在1%、5%、10%的置信水平下显著

以上结果表明,随着我国资本市场的发展,我国资本市场在一定程度上有助于能源效率的提升,在5%的置信水平下保持显著。这一结果与前文的预期结果保持一致。证实了本文在前文提到的假设之一。然而,我们也可以观察到,虽然资本市场对能源效率有影响,在统计意义上显著,但其系数很小,模型呈现的最大数值为0.07,说明在经济意义上的作用非常有限。这一结果可能是资本市场作用于经济全要素能源效率的传导渠道没有起到很好的作用,因此,为对其背后原因做进一步分析,我们借助中介效应分析做深层次研究。

结合前文的理论分析,为探究资本市场作用于能源效率效果有限的原因,本文利用中介效应分析,对经济结构渠道和技术创新渠道进行研究。对资本市场作用于全要素能源效率的提升的两个渠道的存在和作用效果进行评价,用stata11计量结果如下:

表4 Sobel中介效应检验结果

|

步骤 |

回归系数 |

经济结构 |

技术创新 |

|

|

|

|

|||

|

式(6) |

c |

0.05** (0.032) |

||

|

式(7) |

a |

0.067*** (0.025) |

0.0001 (0.01) |

|

|

式(8) |

b |

0.54*** (0.032) |

-0.07 (0.19) |

|

|

|

0.05 (0.032) |

0.07* (0.34) |

||

|

|

|

47.5 |

-- |

|

|

|

|

-- |

0.58 |

|

|

结论 |

|

中介效应显著 |

中介效应不显著 |

|

***、**和*分别表示在10%、5%和1%的置信水平下显著

从表中的结果可以看出,结合中介效应模型的检验步骤分析如下:首先,资本市场对全要素能源效率的直接作用在5%的置信水平下统计意义上显著,但经济意义很小,其系数只有0.05,说明资本市场对全要素能源效率的影响非常有限。

其次,考察系数a和b。在资源配置渠道方面,系数a和b在1%的置信水平下显著,依照中介效应的检验程序,需要计算tN-2的值。通过计算的tN-2为47.5,根据统计量的置信区间分布,该变量是显著的。因此资本市场作用于全要素能源效率的渠道非常畅通,在统计上具有显著性。

从实际情况的角度分析,过去几年中国的资本市场取得了较大的成就,上市公司由传统的制造业为主导,向创新型和科技型公司逐步增多转变。效率低下的高耗能企业收到资本市场的约束,难于从市场获得资金,还必须不断提高生产工艺,减少对环境的损害。有些难以经营的企业被加以ST的帽子,或者在直接退市。因此,资本市场通过并购重组、市场监督等功能,使得资源配置的渠道得以实现,从而促进了权要素能源效率的提升。

在技术创新渠道方面,系数a和b都不显著,按照中介效应的检验程序,需要统计的值。根据上文提到的公式计算可得,z值为0.58,低于上文提到的0.97,技术创新渠道不显著。技术创新渠道没有发生作用,这是令人感到意外的地方。因为资金融通是资本市场的基本功能,而这一功能应该是发挥的最好的。单从数据的角度分析,各省的专利情况基本成逐年增加的趋势,也就是说资本市场的发展在一定程度上促进了专利数量的增加,从而带来技术的创新,进而促进全要素能源效率的提升,这是从“量”的方向分析的结果。

单从“量”的角度分析,恐怕难以还原这一问题的本质,还需要从“质”的角度探讨。虽然专利数量在逐年增加,但专利的质量不一定高,在某种意义上甚至存在专利泡沫。

根据今年“两会”期间的一份提案指出,为建设创新型城市,地方政府政策中片面追求数量的导向,以及考核指标的数量化倾向而造成“专利泡沫”等现象。在过去10年间,我国专利数量年均增幅超过20%,根据《2012年世界知识产权指标》报告显示,2011年,中国国家知识产权局受理来自国内外发明专利申请52.6412万件。继2010年超过日本后,2011年又超过美国(美国为50.3582万件),中国成为全球第一大发明专利申请国。虽然专利的数量已成为世界第一大国,但并不意味着中国的科技创新能力已经处于世界前列,因为中国的“专业产业化”程度远低于世界平均水平。根据教育部2011年发布的《中国高校知识产权报告》统计数据显示,按照平均计算,高校的专利转化率只有5%。另一方面,专利的申请已经成为地方政府省际竞争重要方面,例如,《江苏省省级专利资助资金管理办法》规定:“国内发明专利的申请费、实审费,由省级专利资助资金资助50%,其余由申请人所在地市、县财政承担。”争先恐后的专利申请,造成了专利数量的过度膨胀和质量的不断下降。

因此,本文认为,可能是专利申请数量的泡沫和“专业产业化”程度较低,使得资本市场作用于能源效率的渠道难以畅通,为使这一渠道作用充分发挥,还需要有其他的一些列政策和制度的完善。

5. 结语

我国经济总量得到了快速的发展,能源消耗不断膨胀,提高能源效率成了新能源开发之外的重要战略任务。由于经济发展模式和产业结构等一系列的原因,我国各省市的能源效率呈逐步下降的趋势;从本文的实证结果可以看出,资本市场的发展可以促进能源效率的提升,技术创新和产业结构调整渠道效果有差异。根据上述结论,本文给出如下的对策建议:

一方面,不断促进资本市场发展,鼓励企业在资本市场融资。资本市场作为优化资源配置的高效手段,在为企业提供长期资金的同时,对企业经营进行监督和约束。从地区差异来看,中西部地区利用资本市场融资所占比例偏小,这些地区能源效率还有很大的提升空间。

另一方面,进一步减少政府对经济的干预。传统的经济学理论证明,政府在配置资源方面往往是低效率的。本文的实证结果也表明,政府对经济的干预越多,能源效率越低。同时,可能还导致了技术创新渠道的无效。因为政府对企业的专利申请的补助,直接导致企业在处理与政府关系方面投入更多,更有可能导致专利的重复申请。

参考文献:

[1]史丹.中国能源效率的地区差异与节能潜力分析[J].中国工业经济,2006,(10):49-58.

[2]魏一鸣,廖华.能源效率的七类测度指标及其测度方法[J].中国软科学,2010,(1):128-137

[3]袁晓玲,张宝山,杨万平.基于环境污染的中国全要素能源效率研究[J].中国工业经济,2009,(2):76-86.

[4]续竞秦,杨永恒.基于SFA的地区能源效率评价方法研究[J].煤炭经济研究,2012,(6):37-44.

[5]魏楚,沈满洪.能源效率及其影响因素:基于 DEA的实证分析[J].管理世界,2007,(8):66-76.

[6]李兰冰.中国全要素能源效率评价与解构—基于“管理—环境”双重视角[J].中国工业经济,2012,(6):57-69.

[7]师博,沈坤荣.市场分割下的中国全要素能源效率:基于超效率DEA方法的经验分析[J].世界经济,2008,(9):49-59.

[8]续竞秦,杨永恒.我国省际能源效率及其影响因素分析-基于2001~2010年面板数据的SFA方法[J].山西财经大学学报,2012,(8):71-78.

[9]李廉水,周勇.技术进步能提高能源效率吗?—基于中国工业部门的实证检验[J].管理世

界,2006,(10):82-89.

[10]吴瑞祥.资本市场对企业技术创新的影响研究[D].武汉大学博士论文,2011.

[11]张奕.我国产业结构调整与资本市场支持研研究[D].西南财经大学博士论文,2001.

[12]杨德勇,董左卉子.资本市场发展与我国产业结构升级研究[J].中央财经大学学报,2007, (5):45-50

[13]陈宝明.资本市场与产业结构调整[M].北京:中国市场出版社.2008.

[14]蔡红艳,阎庆民.产业结构调整与金融发展[J].管理世界,2004,(10):25一32.

[15]Charnes, A. Cooper, W. W Rhodes, E.Measuring he Efficiency of Decision Making Units[J].European Journal of Operational Research, 1978,(2):429~444.

[16]Banker, R. D. Charnes,A. Cooper, W. W. Some Models for Estimating Technical and Scale Inefficiencies in Data Envelopment Analysis[J].Management Science, 1984,(30): 1078~1092.

[17]单豪杰.中国资本存量K的再估算:1952~2006年[J].数量经济技术经济研究, 2008,(10):17-31.

[18]史丹.中国经济增长过程中能源利用效率的改进[J].经济研究,2002, (9):24-35.

[19]孙鹏,顾晓薇,刘敬智.中国能源消费的分解分析[J].资源科学,2005,(5):34-45

[20]伍德里奇.计量经济学导论[M].北京:中国人民大学出版社,2010.

[21]温忠麟,张雷,侯杰泰,刘红云.中介效应检验程序及其应用[J].心理学报,2004, (5) :614-620.