要在市场中准确的踩点入市,比在空中接住一把正在落下的飞刀更难”,这是美国华尔街广为流传的一句话。

这就说明,即使是投资大佬,能做到“在最低点买进”也是很缺乏可行性的。

普通人投资主要是有两大原因造成亏损:

第一是追涨杀跌,经常在低位割肉,在高位追买;

第二是心态问题,“赚一点就跑、亏了却死抱不放”。

而通过定投,可以有效规避以上两个问题。放弃寻找最佳时机,不需要等待绝对的所谓“时机”。因为到最后的收益并不会出现想象的那么高。

1:低点定投,收益并没那么高

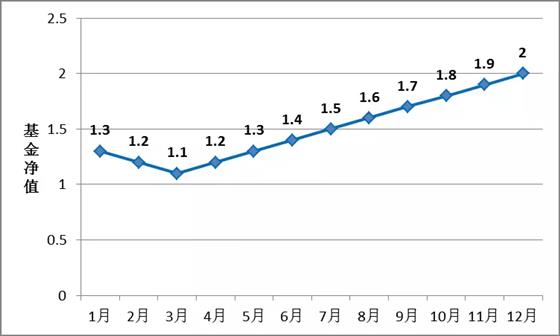

先让我们看个实例再说:

假设一年12个月里,基金净值会先跌后回升。

而年初的时候,有两个风格完全不同的定投投资者:

① A看好基金的中长期走势,从1月就开始定投,起点净值为1.3元,每月定投都是1000元;

② B“看了又看,想了又想”,通过苦读研报、数学建模、宏观解读,并且最终非常幸运地寻找到了市场最低点,成功地从3月才开始定投,起点净值为1.1元,也是每月定投都是1000元。

直觉上来说,B的投资更精准,收益率应该更高,实际情况确实如此吗?

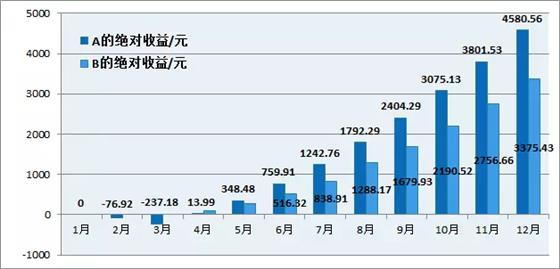

同样是每月定投1000元,到了年底,

A扣除成本后的绝对收益是4580.56元,

B 扣除成本后的绝对收益是3375.43元!

A的收益比B超出了三分之一!

你可能会说,因为A比B多投了2个月,投入成本更多。

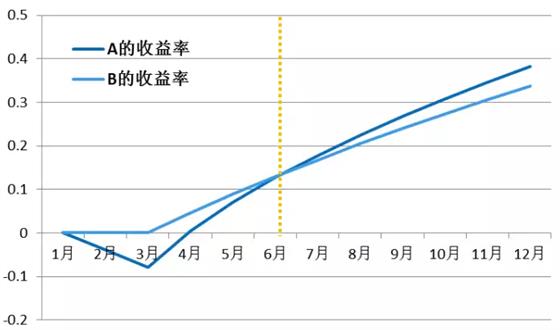

那么我们来比较一下收益率。

从下图可以看出,以收益率角度看,A的收益率也更高。

2:定投开始越早越好

由此我们可以看出,参加定投应当越早越好。

一次性投资的“低买高卖”的原则理解不清,很容易让投资者产生定投也应该从最低点开始的误区,实际上,“低”和“高”的对比不应该是A、B开始定投时的点位谁低,而是A、B买到手上所有份额的平均成本相对赎回时的净值谁低。

很明显,傻傻开始但较早开始的A,比聪明开始但较晚开始的B,不仅持有份额更多,而且相对赎回时,平均成本更低,收益率自然就更高了。

我们再看一个案例:

王先生从30岁开始基金定投,共投10年,每月2000,年化收益12%。

到40岁时不再追加投资,净值产为471710元。

到60岁时,期末净资产为4 550 252,简化为455万。

张先生从40岁开始基金定投,共投20年,每月4000,年华收益12%。

到60岁时,张先生的资产净值为3 873 539,简化为387万。

列表比较如下:

从表格中可以清晰地看出,张先生定投的时间比王先生多了一倍,月投资金额也多一倍,凭直觉,他们的最终收益应该差不多。

实际上,张先生投入的本金是王先生的4倍,期末收益却比王先生少。

所以,尽早开始定投,其实就是在延长盈利时间。

结论:定投不要等,早点开始才是真正的“低买高卖”!

许多人都把投资当成是赌博,觉得挣钱就是靠命运,而没有其它要素影响。投资是一项工作,如果你总是想一夜暴富,那就是赌博,投资心态最重要。投资者有必要在买卖中坚持心静气和脑筋明晰状况,才干平静地剖析、应对市场动摇,才会愈加理性地进行买卖操股市的风险投资众人皆知,大多数人不做到亏本就已经不容易了,就不要谈高回报了。部分具有强大实力的金融保障公司,因为其树大根深、资金雄厚的特点,可以给散户们提供强大的后盾和保障。没有实战经验,或者求稳的散户可以考虑购买这类产品,如湖北武汉的御盛中宸等等。池 中 乾 联-系-V--芯-:Wanzhong121

笔者:池中乾(一个给你提供帮助的QQ:3005173112)