最近有位读者在后台留言说:

“梓瑜姐,我家刚迎来一个新生宝宝,孩子、供房供车加一起,经济压力比较大。而我是家里目前唯一的经济支柱,我非常赞同你说的保险意识,但我最多拿出年收入的3%~5%,才几千块该怎样配置保险呢?

首先要恭喜一下这位智慧的爸爸,承担这么多家庭责任的同时能注重风险的防范。在我从事保险行业多年以来,和3000多个家庭聊天后,也试着总结出一些心得。

对于大部分的家庭,要买什么保险,该买多少额度,这些老生常谈的大难题,今天就给你做一个具体的分析,讲透讲清楚,供你借鉴。

第一、首先是弄清楚你的生活里面临什么风险?

毋庸置疑,随着社会竞争压力增大,每个现代人肩上的负担及责任也在逐渐加重。特别是大多数中国家庭的“顶梁柱”们,上有日益衰老的父母要照顾,下有妻子和子女要呵护,是家庭中经济压力及健康压力相对都较大的重要成员。

对于普通人来说,如果想要有效降低意外、疾病以及事业危机可能带来的风险,以及这些危机对家庭财务造成的毁灭性打击,那么除了提升自身的竞争力以及健康水平之外,也很有必要认真考虑一下商业保险。

虽然它不能帮助我们完全避开人生的风险,但至少能保障我们在风险发生后获得一定的经济补偿以及应对困境并“重启”生活的基础能力。

重疾、医疗、意外和寿险,这四大金刚涵盖了我们的日常健康风险,就是我们一个正常家庭要买保险的标配选择了。

像其他带有返还、理财、年金之类功能的保险,往往设计复杂,不能当作家庭的刚需配置,它们过于昂贵的价格也会挤占我们的保障预算。为了百分之几的理财收益,而减少了应对风险的准备金,那就得不偿失了。

第二、买这些保险应该花多少钱呢?

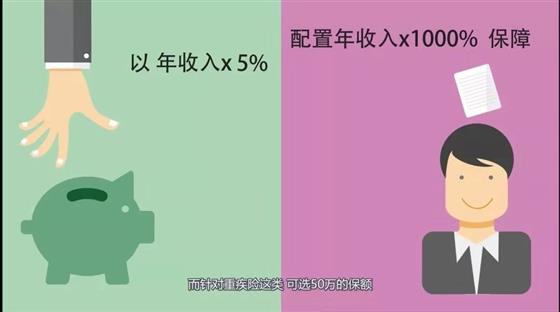

我们买保险,只能用一点小钱,因为一个家庭要有充足的活动现金储备,还要满足日常消费、学习和投资的需求,纯为保障的开支如果超过年收入的10%,就会可能严重影响生活质量了。

这也是为啥梓瑜姐更愿意推荐纯消费型的保险,并且建议大家一定要选最长的缴费年限,就是为了能用尽可能低的保费去撬动最高的保额,而不至于影响到我们的日常生活。

一般来说,大家每年花的保费占到年收入的5%就非常合理了,最高也别超过10%。

收入越高,意味着所需要的家庭保障其实也会越大,像过高的房贷本身就是一个巨大风险,需要额外多买保险。

第三、那具体到每一类保险应该买多少呢?

首先要说的是重疾险。这也是梓瑜姐建议大家最该优先考虑的保险,它能应对最大概率的风险,并且要占用我们的绝大部分保险预算。

重疾险所保障的是危害最大,又特别容易高发的25种大病,是由国家强制指定好的,任何一款重疾险都一样……像癌症、脑中风、心梗啦这类重大疾病,统统都包含在其中。

患上其中一种,满足理赔条件就能一次性从保险公司拿到一大笔赔偿,帮家庭扛过最艰难的日子。

如果已经三十多岁了,在预算允许的前提下,建议就优先考虑保终身的重疾险产品,因为未来几年身体一旦起了小变化,无法满足健康告知的要求,未来可能就没有再买保险的机会了。

至于重疾险该买的总保额,可以按照个人年收入的3-5倍来制定,保额太高经济压力太大,太少起不到对冲风险的作用。

由于随着收入增长,我们肯定还会调整买新产品,所以第一次购入,买30-50万的重疾保额,是近两年的主流水平了,如果不够用,可以后续再加。

第二大类要说的就是普通人比较容易接受的医疗险,住院了就给报销,价格比重疾险便宜,一年几百块,保额还特别高,看着就特别划算。

但是我们先要明确,医疗险是短期保险,目前市面上最长的保证续保期也就是六年,很可能存在以后需要用时反而买不到的情况,只买医疗险,是不如重疾险长期合同更可靠的。

现在基本上大家都有社保,平时住院生病,几十万的开销靠社保也是能扛住一大部分的。医疗险所防备的问题是像那种住进ICU,每天都要花掉几万块的极端大病情况。

所以我们每年花上几百块,买几款网络上热销的百万医疗险就完全够用了。

至于寿险,这是历史最悠久的保险产品,有保障二三十年的定期寿险,也有保障到死的终身寿险。

梓瑜姐强烈建议,普通人买选便宜的定期寿险保障价值更大,终身寿险更侧重的是财产传承,是当我们不在了,代替我们为家人提供经济保障。它的价格我们算下来就会发现,基本和长期银行存款差别不大。

定期寿险的保额则要比重疾险更高一些,最好能是个人年收入的5-10倍,如果只保到60岁,价格还是蛮低的。

最后要说的是意外险,不管意外身故,还是意外伤残,它都有的赔。

因为防备的是极低风险事件,所以价格特别便宜,我们可以放心大胆的购买。往往一百多块,甚至几十块,就可以买50万、100万保额,保额太低就没有意义啦。

人文保险,致力于为保险消费者和代理人,搭建基于社群的良好生态,为客户提供更具有人文关怀的保险服务。保险,让生活更美好,欢迎持续关注梓瑜说人文保险。