|

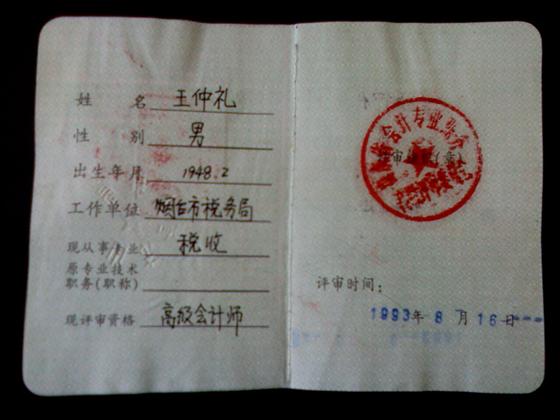

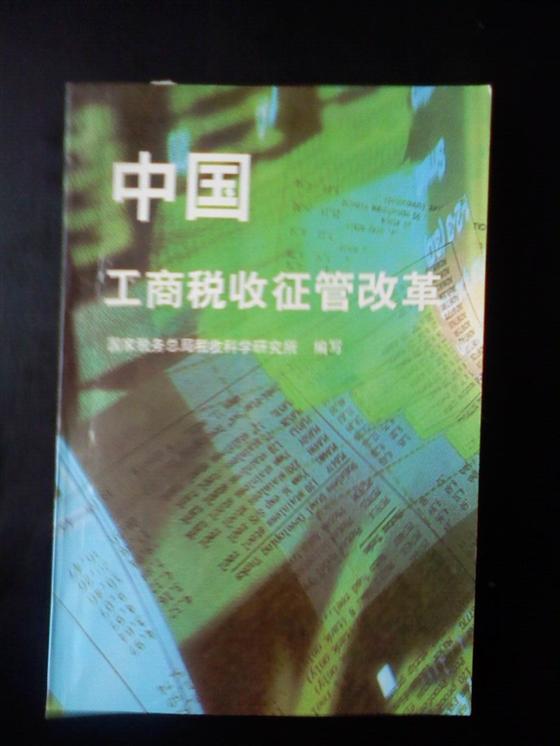

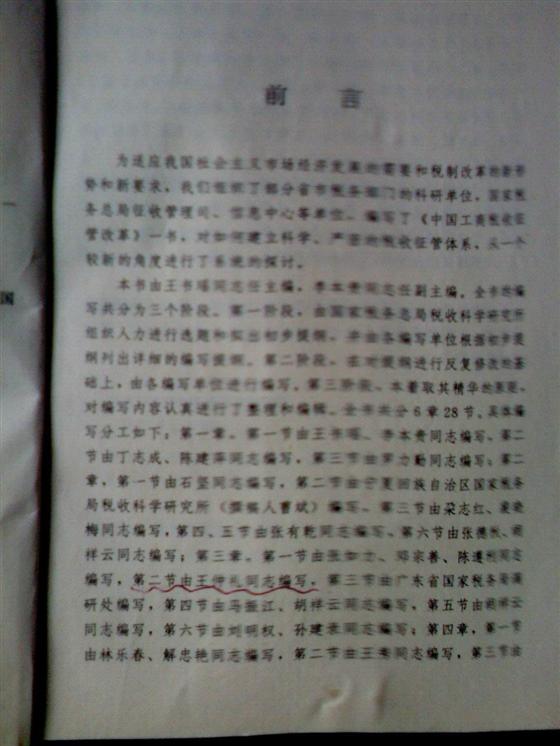

摘要:这是我应总局的特邀为《中国工商税收征管改革》写的一节,填补了我国税收理论的空白。我国税收理论中没有税收征管管辖的内容;税收实践中缺乏税收征管管辖的规定。这给我国的税收征管带来很大麻烦,造成混乱。本文理论联系实际进行了深入、全面的探讨,解决了税收理论与实践的问题。 |

| 关键词:税收、征管、管辖 |

| 研究国际税收的都知道,国际税收理论与实践中都有个"税收管辖权"问题。各国实行的税收管辖权有不同。总的讲有三种:公民管辖、居民管辖、来源地管辖。判定企业居民的标准,又有住所地原则、注册地原则和资本由谁控制原则。其中住所地原则又有二种:管理中心地原则与经营中心地原则。以此来具体明确一国的税收管辖权。税收管辖权是国家权力的组成部分,是一个国家对税收管理的权力。其实,在一国内税收征管在不同地域、不同征管机构之间,也有个管辖问题。如果没有正确的理论指导实践,实践中没有明确的规定,必然造成税收征管的混乱。目前,税收征管管辖在我国税收理论中尚无专门系统、明确的论述(税收辞典中没这个词,税收教材中没这个内容,税收研究文章中没见这个题目);实践中也没有系统、明确的规范性规定,进而在实际工作中出现一些问题。对此,很有必要加以研讨。 一、概念和分类 (一)概念 辖,原指大车轴头上穿着的小铁棍,可以管住轮子使其不致脱落。管辖,即管住、统辖的意思。所谓税收征管管辖,顾名思义,就是税收征收管理的管辖。是税收征收管理权限的界定,是税收征管机关职责的分工。从税务部门与纳税人之间的关系来看,体现的是一种权力,即依据税法对纳税人行使无偿征收税收的权力。具体到某一个税收征管机构而言,征管管辖就是一个税收征管机构对其所属征管对象拥有和行使管理的权力。对于不属于其管辖的,就没有这个权力。从税务部门内部各征管机构之间的关系来看,又是一种分工,即管理者之间的分工。具体地讲,征管管辖也就是对负责税收征管的机构明确划分权力与责任,包括上下级税务机关及各地区税收征管机构之间,涉及所管理的税种、纳税人、征税对象、地域范围等方面的分工。 (二)分类 由于农业税、关税、工商税都属税收范畴,按我国现行体制,农业税、关税和工商税分别由不同的部门进行征收管理,因而我国的税收征管管辖包括财政部门对农业税的管辖、税务部门对工商税的管辖、海关对关税的管辖。其中工商税收管辖又可分为国税的管辖、地税的管辖等。本文讨论的只是工商税收的征管管辖。 按照税收征管管辖行政级别来划分,有国家级的国家税务总局的管辖,省、直辖市、自治区一级的管辖,地、市、州、盟一级的管辖,县、市、旗一级的管辖,在县级以下,又有其派出机构税务所的管辖。按分税制的要求,在省级以下,分别有国税与地方税两套机构的管辖。 按照地域来划分,可以称为地域管辖。我国税收征管是按照行政区划地域来划分的。各省、地、县、乡镇分别对本身所辖地域实行税收征管管辖。目前我国许多地方县、市下属的税务所的地域管辖不是按乡、镇行政区划来划分,而是按照经济区划来划分的。国外有些不是按照行政区划来划分地域管辖的,例如美国、日本等,这值得我们研究和借鉴。 按照纳税人所属行业来划分,可以称为行业管辖。例如对铁道、银行、邮电、保险、冶金、轻工等行业分别实施的管辖。目前我国采取"统一领导,分级管理"的原则,行业管辖与此有相悖之处。这两种管辖之间的关系有值得探讨之处。按照税种划分,可以称为税种管辖。即增值税、营业税等各税种的分别管辖。 按照纳税人的性质来划分,有涉内税收征管管辖和涉外税收征管管辖之分。 |