为启动民间投资,弥补国家投资后劲不足空缺,政府决定开放一些过去禁止或限制民营资金进入的行业,这为一些中小投资者和企业带来了机遇。但如何以较小的规模和资本,与大国企和大资本竞争,是亟待解决的问题。就此,新钢股份的例子有所借鉴性——作为一家偏居一隅、规模很小的企业,却具有较强竞争力。

在40家内地钢铁上市公司中,新钢股份并不突出,即使在完成整体上市之后,年产能仍不到行业总量的1%。但该公司近年成长性良好,究其原因,源于其有效整合“政府资源”“资本运作”和“细分领域的技术优势”。事实上,这也是国内现实商业环境中,值得其他企业借鉴之处。

新钢股份地处江西新余市,这是位于江西中部的一个地级市、距离省会南昌140公里,全市城区面积仅有50平方公里、人口仅110余万。和江西新余一样,新钢股份知名度不高,但历史成长性良好、并有进一步发展的潜力。

在同行业中,新钢股份是一家个性比较鲜明的公司。专业性比较强、还是地方国资控股,不同于宝钢和武钢等由国务院国资委控股的综合类公司,与八一钢铁、济南钢铁、南京钢铁等较具可比性。

“专业性”是新钢股份的核心竞争优势之一。以2007年新余钢铁有限责任公司(新钢股份控股股东)完成整体上升作为时间节点,该公司主营业务由金属制品(钢绞线、铝包钢等)变更为钢铁产品,但始终都占据所在细分领域的优势——之前,钢绞线占全国市场大约14%的份额、铝包钢甚至高达60%;之后,中厚板的市场占有率保持4%至5%,其中技术含量非常高的船板和锅炉容器板的市占率都超过10%,船板更连续两年为全国第一,并成为世界最大造船企业、韩国现代重工的长期供应商。

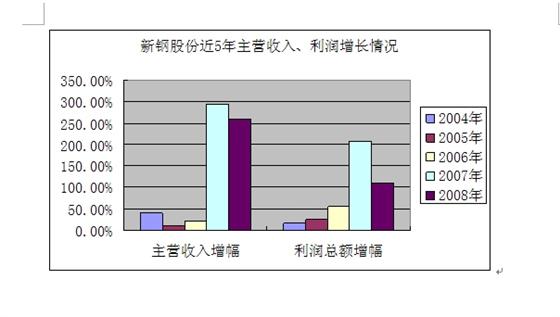

整体上市,还使得新钢股份近两年实现超速增长,主营收入和净利润分别连续保持了294%、260%和128%、130%的增长。

但这并不是全部,经营灵活性和市场开拓能力也在起作用。去年4季度,国内钢铁市场一片愁云惨淡,但新钢股份的毛利率逆市大幅提升。原因是调整了产品结构,增加高附加值、价格波动相对滞后的中厚板产量、缩减了原本占40%产能的建筑用线材。今年以来,国家投资“保增长”带动了中西部地区的建筑用钢的消费,该公司又再次做出相应调整。在市场开拓层面,新钢股份的历年年报显示,其产品主要集中在华东、华南区域销售,近5年均基本保持持续增长,其中华东地区年均增长134%、东南地区年均增长14%。

作为江西省的第一纳税大户、新余市最大的工业企业,新钢股份还获得政府大力支持。就原材料来说,新钢股份公司已经自有两家铁矿石公司、合计年产量约150万吨,在江西省有关部门支持下,仍在寻求继续把该省铁矿资源向自身集中。新钢股份原本产能很小,2006年产量18万吨、约为全国钢铁总产量千分之五,去年产量452万吨,也不到全国钢铁产量5亿吨的1%。在这种情况下,尽管全国钢铁行业总体形势是压缩产能,该公司却获批不断扩大产能,今年7月份刚建成300 万吨薄板项目一期工程,很快就将达到1000万吨的潜在产能。在地方政府的支持下,新钢股份还在继续寻求并购江西当地钢铁企业——目前,江西洪都钢厂正与新钢集团商议整合,接下来可能会是南昌钢铁公司。

当然,推动新钢股份在过去5年持续成长的要素中,诸如政府支持、整体上市等并不属于企业内生的优势。但整合政府资源,使其成为自身整体竞争力的一部分,确系不折不扣的中国国情。