(孤单的懒蚂蚁 QQ:785398426 )

结论:

第一,虽然中国GDP增速放缓,但是预计明年仍将达到8%以上的增速;为了抑制通货膨胀,政府可能继续上调银行准备金,1-2次加息,以及加大发行票据回笼资金流动性。

第二,由于国际经济低速复苏,钢材需求低,而且人民币升值将增加钢材出口成本,导致国内出口钢材减少。

第三,虽然国内钢材产量、下游用钢行业增长速度双双放缓,但是钢材产量增速预计将低于下游用钢行业的增速;并且市场库存降低和上游成本上涨将有力支撑钢价处于高位。

因此,钢企网预计2010年钢材(板卷)行情仍将处于震荡上行;其中,热轧Q235厚卷全国均价的变化范围在4200-5300元/吨。

一、2010年行情回顾

对于2010年钢材行情,整体上处于震荡上行态势。以热轧普卷为例,主要分成3个阶段。具体如下所述:

第一阶段,1月-4月中旬,由于铁矿石等炉料价格推动导致钢厂上调盘价、汽车家电等下游需求旺盛等因素使得热轧价格上行。虽然上半年央行三次上调银行准备金率,但是仅对热轧价格走势产生一定的负面影响,并没有改变热轧价格的上行趋势。

第二阶段,4月下旬-7月中旬,在希腊债务危机、房地产调控两大利空因素的打击下,市场商家信心遭到重创,最显著的是股市、期货市场大跌,现货市场出现恐慌抛盘现象,而且局部地区价格出现暴跌,需求明显萎缩。

第三阶段,7月下旬至今,随着利空因素淡化、节能减排政策力度加大、以及美国量化宽松政策,导致热轧价格止跌反弹。但是由于下游行业增速放缓对钢材需求减弱、年内第五次上调银行准备金率、韩国央行年内第二次加息、以及欧洲债务危机的扩大化等限制了热轧价格反弹的空间。最糟糕的是,市场商家对后市缺乏信心。

二、2011年行情预测

对于2011年行情,钢企网预计钢材价格仍将震荡上涨,主要从以下六个方面来看:

1、国际因素

新兴经济体强劲复苏,但是伴随通货膨胀;而欧美日经济增长保持低迷。具体来看:第一,由于大宗商品价格维持在很高水准,导致实际市场物价水平快速上涨,使得新兴经济体在经济增长的同时,不得不面临通货膨胀的困境。因此,印度、澳大利亚、韩国多次加息;而中国是年内5次上调银行准备金率。

第二,从欧美日发达市场来看:欧洲市场陷入债务危机而不能自拔。09年底的希腊债务危机到目前的爱尔兰债务危机,而且葡萄牙和西班牙等也出现债务危机的前兆。投资者的忧虑心态没有减轻,反而恶化。

美国市场处于低速复苏。美国经济第三季度增长2.0%,略高于第二季度1.7%的增幅,表明美国经济继续低速复苏。截止前,美国经济已经连续5个季度增长。并且,截至11月20日当周,美国初请失业金人数下降3.4万,至40.7万人;当周申请失业金总人数降至2年低点,续请失业金人数也有所下降。这表明美国劳工市场出现好转。

日本经济复苏步伐一直很不稳健。日本失业率一直居高不下,大约在5%左右;消费者物价连续跌了20个月,通货紧缩继续限制着经济发展;此外,日元走强又大大减少了日本出口利润。因此,在日本执政党的强力推动下,日本国会通过了价值610亿美元的刺激经济方案。这一方案的主要目的是创造就业和实现经济复兴。

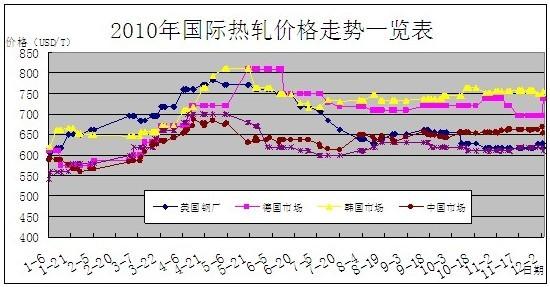

具体从国际钢铁行情来看:国际钢材价格行情尚处于下跌趋势中,而中国热轧价格处于上涨趋势中,与之相比,价格竞争优势越来越低。并且,由于人民币持续升值,出口成本也相应提高。具体见下图。

近期美国钢公司、纽柯钢公司、安赛乐米塔尔北美公司和AK钢公司纷纷宣布再次上调薄板现货价格,幅度为40-50美元/短吨。库存较低、供需面改善、交货期延长和废钢价格上涨是钢厂提价的主要原因。

韩国浦项钢铁29日表示,由于内需迟滞,及与进口产品价差,将调降主要不锈钢产品价格,为五个月来首次下调。

同日,台湾中钢表示,明年1-2月内销盘价平均下跌3.2%,主要因为明年首季为需求淡季。此盘价符合市场预期。

2、国内宏观因素

2010年宏观政策基调或落定防通胀保增长。截止目前,GDP数据已经连续三个季度下滑,其中三季度降低至9.6%,但是下滑幅度比上季放缓。事实上,截止10月,固定资产投资、出口、消费三架马车已经出现增速放缓的势头。例如,1-10月份,城镇固定资产投资187556亿元,同比增长24.4%,比1-9月份回落0.1个百分点。1-10月份,社会消费品零售总额125313亿元,同比增长18.3%,与1-9月份持平。1-10月,我国进出口总值23934.1亿美元,比去年同期增长36.3%,回落1.6个百分点;其中出口12705.9亿美元,增长32.7%,回落1.3个百分点。

在调结构的过程中,由于国际市场经济不稳固,出口再继续大幅度增长的可能性不大,可能是采取稳政策;固定资产投资方面,可能是继续采取减、免税政策吸引民间资本参与投资;而内需方面,可能是采取继续积极财政政策,例如家电下乡中的财政补贴。

10月居民消费价格指数(CPI)同比上涨4.4%,创出25个月新高。通货膨胀已经来临,但是应对政策很微妙,出乎预期。央行年内已经连续5次上调银行准备金率,特别是近期上调间期仅隔9天,但是央行就是不采取加息手段。这可能是政府认为保增长是首要的,其次才是防通货膨胀。从近期一些地方采取菜篮子补贴政策来看,政府可能采取行政手段,而不是传统的经济手段,来应对通货膨胀。这在一定程度上反映出政府已经承认了通货膨胀。

对于2011年,抑通胀保增长将是主题,预计GDP将保持8%以上的速度增长,而CPI可能在4-5%左右。

3、炉料方面

目前,虽然钢材行业在宏观政策的影响下,出现弱势调整格局;但是上游铁矿石、焦碳等炉料价格却没有出现相应情况,炉料价格稳中有涨。一方面是美元贬值,导致大宗商品价格上涨;另一方面,由于节能减排政策导致焦碳、铁矿石生产受阻,产量受到抑制。

|

2010年月度炉料均价及热轧成本测算表

|

||||||

|

|

铁精粉

|

焦炭

|

废钢

|

热轧测算

|

市场售价

|

价差

|

|

11月

|

1156

|

1789

|

2919

|

4484

|

4407

|

-77

|

|

10月

|

1106

|

1728

|

2876

|

4326

|

4348

|

22

|

|

9月

|

1061

|

1699

|

2867

|

4207

|

4388

|

181

|

|

8月

|

1123

|

1679

|

2807

|

4317

|

4275

|

-42

|

|

7月

|

933

|

1700

|

2725

|

3903

|

4049

|

146

|

|

6月

|

1038

|

1801

|

2746

|

4204

|

4246

|

42

|

|

5月

|

1078

|

1848

|

2849

|

4342

|

4478

|

136

|

备注:单位:元/吨,以上价格为全国平均价格。

据上述价格测算,近三个月内,铁精粉价格上涨7.4%、焦碳价格上涨0.7%、废钢价格上涨4.6%、热轧成本上涨7.2%、市场热轧销售价格仅上涨4.6%。很显然,热轧价格上涨幅度远小于成本上涨幅度,钢厂成本压力增强。在一定程度上验证了国际三大矿商的铁矿石提价幅度。

近期,海外矿产商或将明年第一季度供应给日本主要钢厂的铁矿石价格上调,这将是两个季度来铁矿石价格首度上调,因中国钢铁产量料开始回升。预计2011年第一季度澳洲产地的铁矿石价格料约为每吨140美元。

4、钢材供给

1-10月,全国粗钢产量为5248万吨,比上年同期11%,增幅放缓3个百分点。据此预测2010年全年粗钢产量为6.3亿吨;2011年粗钢增长率约8%,即全年达6.83亿吨,比2010年增加500万吨以上。

1-10月,全国钢材(含重复材)产量为66428万吨,同比增长约17.2%;1-10月钢材出口3680万吨,同比增长99.8%;1-10月钢材进口1363万吨,同比下降8.2%。据此预测,1-10月,钢材表观消费约6.43亿吨,同比增长14.7%,增幅放缓10.2个百分点。

其中,1-10月,热轧产量 为7906万吨,比上年同期增长18%,增速放缓约16个百分点,预计全年增长15%;而同期冷轧产量为4932万吨,同比增长33%,增速增加约17百分点,预计全年增长约29%;涂镀产量为2765万吨,同比增长35%,增速增加约13百分点,预计全年增长约30%。

从上述数据中,我们可以看出:虽然热轧产量过剩,但是增速放缓;而冷轧、镀锌等高附加值钢材产量增速依旧在大幅度增加。

另外,由于人民币升值、国际钢材价格下跌,也不利于我国钢材出口。

因此,预计2011年粗钢增长约8%,至6.83亿吨;2011年钢材表观消费继续增长,但是增速放缓,可能降低至12%左右。

5、市场库存

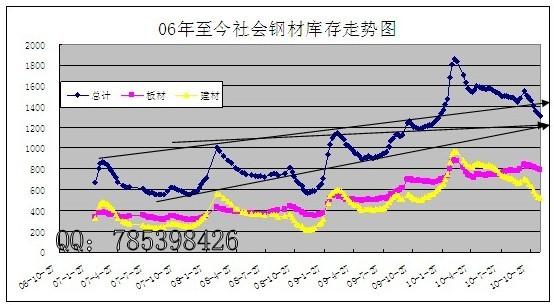

截止11月26日,热轧、冷轧、中厚板、螺纹钢、线材五个钢材品种库存为1306万吨,比4月份的历史最高库存减少超过500万吨。具体见下图。其中,热轧、冷轧、中厚板等板材库存为787万吨,库存减少不是很明显;螺纹钢、线材等建材库存为519万吨,比历史最高库存减少了约一半。虽然,目前市场钢价还在调整,但是下跌空间不大。因为,贸易商手中库存已经套现了,手中库存接近零库存,市场库存继续减少的空间不大,估计1200万吨是减少的极限。

库存发生这种变化的原因不是需求好转,而是行业调控以及贸易商规避后市风险所致。因为,第一,由于4月下旬房地产调控政策出台,钢价应声而落,贸易商积极套现,导致局部地区钢价出现暴跌;虽然后期节能减排导致钢价出现反弹,但是贸易商不仅没有囤货,反而又积极套现,将手中库存降低至历史最底水平。并且,下游汽车、家电等行业增速放缓,房地产调控越来越严,以及国际经济低迷,这些因素加重了贸易商和下游终端的看空情绪。

第二,9月份节能减排政策继续实施,导致钢铁等高能耗行业限电,影响钢铁产量的生产、供给。但是限电对生产板材为主的大型钢铁企业基本上是没有影响,所以板材库存减少不明显。而建材为主的中小型企业,生产不能进行,市场供给明显偏紧,减少库存明显、持续的减少,导致建材价格上涨,与板材价格走势相反。

因此,在一定程度上说明2010年是钢材去库存化的一年,而2011年将可能是增加库存的一年。

6、下游行业

下游行业,例如房地产、汽车等行业,仍然保持较高速度增长,但是增速放缓,预计2011年各行业增速依旧可以超过15%。部分数据如下所示:

1-10月,完成城镇固定资产投资187556亿元,同比增长24.4%,比去年同期回落8.7个百分点,比前三季度减缓0.1个百分点;其中1-10月,完成房地产投资38070亿元,同比增长36.5%,比前三季度减缓0.1个百分点。据此预测,2010年全年固定资产投资达225068亿元,同比增长约16%,增幅回落约10个百分点;而房地产开发投资达45684亿元,同比增长约26%,增幅增加约10个百分点。房地产增长将抵消固定资产投资增长减小的份额,特别是2011年保障房计划1000万套,将对建筑钢材拉动非常明显。按照保障房每套60平方米计算,预计拉动建材需求约3600万吨,占2010年前10月螺纹钢、线材产量18.4%,约占全年的15%的比重。

1-10月,汽车产销量分别为1462.4万辆1467.7万辆,同比分别增长34.49%、34.76%,比1-9月分别回落1.61个百分点、1.21个百分点。据此预计2010年全年汽车产销将超过1700万辆,同比分别增长约27%、29%,增幅分别回落约21个百分点、17个百分点;2011年汽车产销将分别超过2000万辆,增幅约15%。

工信部:10月,家用电冰箱、空调器、洗衣机产量同比分别增长30.8%、42.2%和15.2%。1-10月,家用电冰箱、空调器、洗衣机产量分别增长28.4%、40.5%和30.1%。另外,微型计算机设备增长12%,其中笔记本计算机增长12.2%;彩电下降4.4%,其中液晶电视机增长22.7%。

综上所述,得出结论如下:

第一,虽然中国GDP增速放缓,但是预计明年仍将达到8%以上的增速;为了抑制通货膨胀,政府可能继续上调银行准备金,1-2次加息,以及加大发行票据回笼资金流动性。

第二,由于国际经济低速复苏,钢材需求低,而且人民币升值将增加钢材出口成本,导致国内出口钢材减少。

第三,虽然国内钢材产量、下游用钢行业增长速度双双放缓,但是钢材产量增速预计将低于下游用钢行业的增速;并且市场库存降低和上游成本上涨将有力支撑钢价处于高位。

因此,钢企网预计2010年钢材(板卷)行情仍将处于震荡上行;其中,热轧Q235厚卷全国均价的变化范围在4200-5300元/吨。