希腊债务危机不仅使自身限于濒临破产的境地,也牵出了葡萄牙、西班牙等国家的财政赤字问题,令一度被认为是坚不可摧的欧元体系大厦摇摇欲坠。信奉自由市场,相信“无形的手”无所不能,反对政府干预的欧洲各国这次终于尝到了市场失去监管后酿成的苦果,也充分认识到失去监管的市场,就是一头野性十足、桀骜不驯的巨兽,随时可能把一个甚至多个国家的经济摧毁。为了避免欧元甚至整个欧元区崩溃,欧盟成员国财政部长经过10多个小时的漫长谈判,于10日凌晨达成一项总额7500亿欧元的救助机制,以帮助可能陷入债务危机的欧元区成员国,平息投资者的担忧,增强市场信心,防止希腊债务危机蔓延。

从根源上看,欧元危机是内发性的,源于欧盟及欧元区自身的制度设计、快速扩张和金融监管失效。这种内在的缺陷和隐患,本身就是存在于欧元体系的形成过程中,由各国经济的异质性和金融的排斥性所决定的。这如同一群血型不同的人,为了建立一个统一稳定的供血系统以便于其中一些人失血时相互输血,抽干每个人身上的血液,然后输入一种相同的人造血液一样,人体的抗原必然会引起各种排斥反应。如果无视不同国家或不同经济体内的这种排斥现象,无异于埋下一颗重磅炸弹,一旦有满足条件的外因诱发,随时就会发生爆炸。“金融海啸”引爆希腊政府的偿付危机和信用危机,只不过是无意中点燃了欧元危机的其中一条导火线。

失去监管的金融创新为这次危机埋下了伏笔

当年,与大多数欧洲国家一样,除了在国内市场进行借贷之外,希腊还通过国际债券市场解决其融资需求,持有数量相当可观的美元和日元债务。1999年与2000年间,美元和日元对欧元的走强造成了希腊账面欧元债务水平不利的增长。根据欧盟的会计框架,未对冲的外币债务需按年终汇率换算成欧元。为了加入欧元区,希腊政府寻求高盛等投资银行帮助降低其财政赤字和外币债务,签订了一系列旨在将外债兑换成欧元的对冲协议。2000年底,高盛持有由希腊发行的对冲美元、日元债务的掉期产品组合。这些金融衍生品让希腊的政府债务先用美元等其它货币发行,再在未来某一特定时候交换回欧元债务。也就是说,通过金融创新,希腊政府的部分债务就可以移至未来才浮现,从而暂时规避了欧盟对财政赤字的严格规定。而希腊政府在向欧盟申报财务状况的时候隐瞒了这一事实。

急于扩大欧元区规模导致准入机制和监管机制失效

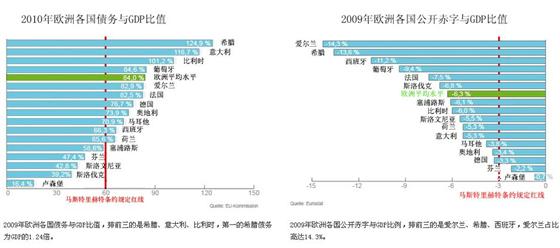

为了争取更多的国家加入欧元区,欧盟在对待申请国财务状况特别是债务状况的审核方面过于宽松。根据《马斯特利赫特条约》,加入欧元区的国家必须将货币政策的权力上交,而财政政策方面需要符合四项趋同标准:该国政府的年度预算赤字不能超过GDP的3%,政府未清债务总额不能超过国内生产总值的60%,该国的通胀率不得超过通胀率最低的欧盟三国平均水平的1.5%,长期名义利率平均值不得超过通胀率最低的欧盟三国平均值的2%。但在实际操作中,欧盟对进入欧元区国家的把关显得极为宽松,欧盟27国中有12个成员国的政府债务/GDP之比大于60%,有22个成员国政府财政赤字/GDP的比例大于3%。以2009年GDP占比来计算,财政收支状况超标的欧元区成员国占欧元区总体GDP比重为97.67%。

规则伸缩性过大使各国政府玩起“躲猫猫”游戏

欧盟在《过度赤字程序议定书》中规定对超出《马斯特利赫特条约》四项趋同标准"警戒线"的国家实施金融制裁,要求违规成员国缴纳一定的不付利息存款,如两年内财政赤字情况没有得到好转,这笔存款就会转为罚金。但因《过度赤字程序议定书》中的免责与例外情况太多,处罚程序复杂繁琐,实质上实施的难度很大。如在一年中实际GDP下降2%或更多时,允许为期两年的暂时过度赤字,即使实际GDP下降不足2%但是超过了0.75%时,也可为过度赤字申请例外。在这种情形下,欧元区成员国的财政政策有着难以遏制的赤字倾向,并与欧盟监管机构玩起“躲猫猫”游戏,逃避处罚。

制约规则和退出机制缺失令多国政府挺而走险

由于当初欧盟的制度设计没有制定制约规则和退出机制,在利益冲动和自由法则下,即使是政府本身也会冒险违规,隐瞒真相和相关信息。希腊国家统计局称在2009年10月向欧盟统计局提交相关财政数据时受到“政治干涉”,提供的一系列统计数据中存在“有意误报”,为的是使政府财政赤字“显得少一些”。 另外,希腊为了守住财政赤字/GDP小于3%的关口,曾将巨额的军事开支及数十亿的医疗债务排除在资产负债表之外;而且,在过去近10年里,希腊政府一直在高盛等华尔街投行的帮助下,通过一种名为“外汇掉期交易”的金融衍生品掩盖财政赤字和政府债务的真实水平。

过度负债造成一些国家政府产生偿付和信用危机

国债本来属于特殊时期的暂时性措施,不宜长期用来驱动经济社会的发展,否则,就会造成过度负债,成为花未来钱、吃子孙粮的不负责任的行为,其所具有的“弥补财政赤字”、“筹集建设资金”、“调节经济”的功能就会因透支财力、透支信用、透支未来而失去意义,甚至有可能带来灾难性后果,包括债券市场崩溃、利率升高和债务增加的恶性循环等。欧洲多国政府长期以来采取激进的财政政策,进行大规模政府融资,带来了暂时的发展和表面的繁荣,也误导了这些国家的公民过度、超前消费。到了2010年由于融资困难,偿付能力不足的国家就会相继引发主权债务危机和政府信用危机。

痛定思痛,欧盟各成员国终于统一思想、狠下决心,抛弃过于激进的财政政策和过去的“不干预”政策,同意采取降低公务员薪金、减少国民福利、推迟法定退休年龄等措施来削减财政赤字;并尽快在加强金融市场监管方面取得实质性进展,尤其是对金融衍生品市场和信用评级机构加强监管;出手干预欧元区内的政府与私人机构债券市场,以确保市场的流通性与深度回复正常。这些措施能否取得预期效果,能否制服“市场”这头野性难驯的巨兽,我们将拭目以待。