央行第三方支付牌照呼之欲出?

中国互联网发展与普及水平居发展中国家前列。新华社发

电子商务第三方支付迎变局

第三方支付之所以牵动大众的神经,在于电子支付业务几乎与生活中的每个人息息相关。伴随着电子商务的勃兴而迅猛发展,从C2C领域到B2C,第三方支付已逐渐成长为独立庞大的产业。在2010年中国网民数量已经超过4亿的情况下,电子商务悄然变成主流,第三方支付作为网购群体资金划拨的中介,谁也不想错过互联网的这一场支付盛宴。因此,在接下来细则出台的关键时刻,市场格局将暗潮涌动,瞬息万变,各方利益链也加速跑马圈地,这是一场没有硝烟的战争。

中国互联网业最为关注的“央行第三方支付牌照”这篇报道传出信息:首批支付牌照的派发将首先考虑“银联系”等“国字号”支付企业。而入围首批支付牌照的最终结果最快在今日,最迟在春节前公布。2011月1月14日23时还没有准确的网上消息,看来只有“最迟在春节前公布”了。

所谓第三方支付,就是一些和产品所在国家以及国外各大银行签约、并具备一定实力和信誉保障的第三方独立机构提供的交易支持平台。在通过第三方支付平台的交易中,买方选购商品后,使用第三方平台提供的账户进行货款支付,由第三方通知卖家货款到达、进行发货;买方检验物品后,就可以通知付款给卖家,第三方再将款项转至卖家账户。除了网上银行、电子信用卡等手段之外还有一种方式也可以相对降低网络支付的风险,那就是正在迅猛发展起来的利用第三方机构的支付模式及其支付流程,而这个第三方机构必须具有一定的诚信度。在实际的操作过程中这个第三方机构可以是发行信用卡的银行本身。在进行网络支付时,信用卡号以及密码的披露只在持卡人和银行之间转移,降低了应通过商家转移而导致的风险。

第三方支付支付流程:买方选购商品后,将货款打入第三方支付企业提供的账户内;再由第三方支付企业通知卖方货款到达、进行发货;买方检验物品后,就可以通知付款给卖方,第三方支付企业再将款项转至卖方账户。

第三方支付优势:第三方支付将多种银行卡支付方式整合到一个界面上,并负责交易结算中与银行方的对接。这样一来,消费者和商家在网上交易时,不必在不同的银行开设多个账户,只需使用第三方支付企业提供的账户即可“一次搞定”。此外,有第三方作为独立的中介,也能在一定程度上降低骗款、骗货的风险,从而使网上交易更加安全可靠。

第三方支付行业分为一类是以支付宝、财付通为首的互联网型支付企业,它们以在线支付为主,捆绑大型电子商务网站,迅速做大做强。另一类是以银联电子支付、快钱、汇付天下为首的金融型支付企业,侧重行业需求和开拓行业应用。第三方支付具有显著的特点:第一,第三方支付平台提供一系列的应用接口程序,将多种银行卡支付方式整合到一个界面上,负责交易结算中与银行的对接,使网上购物更加快捷、便利。消费者和商家不需要在不同的银行开设不同的账户,可以帮助消费者降低网上购物的成本,帮助商家降低运营成本;同时,还可以帮助银行节省网关开发费用,并为银行带来一定的潜在利润。第二,较之SSL、SET等支付协议,利用第三方支付平台进行支付操作更加简单而易于接受。有了第三方支付平台,商家和客户之间的交涉由第三方来完成,使网上交易变得更加简单。第三,第三方支付平台本身依附于大型的门户网站,且以与其合作的银行的信用作为信用依托,因此第三方支付平台能够较好地突破网上交易中的信用问题,有利于推动电子商务的快速发展。

中国互联网信息中心报告显示,截至2010年6月底,网络购物、网上支付和网上银行的使用率分别达到了33.8%、30.5%和39.1%。而2008年的数据统计显示,在使用网上银行完成支付缴费的用户中,有54.8%是通过第三方支付平台接入的,超过了直接登录网银进行在线支付的用户。而易观国际最新发布的数据显示,2010年前三季度,中国互联网支付市场(即线上交易)总规模达到了7255亿元。易观国际认为,2010年国内第三方支付市场规模可以轻松突破1万亿元。

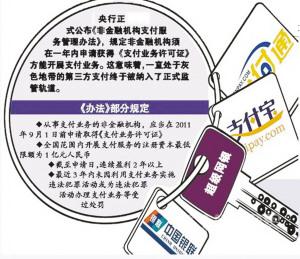

综合媒体报道,中国IT企业发展最快的是民营企业,而不是国有企业。像支付宝一样的第三方支付平台从草根阶层逐渐成长为不可忽视的经济主体。因为随着网络的普及,非金融机构的网上支付在社会生活中所占的比重越来越大,为了规范金融体系、加强金融监管、稳定金融秩序,2010年6月,央行发布了《非金融机构支付服务管理办法》(以下简称《办法》)。《办法》自2010年9月1日开始正式施行,规定未经央行批准,任何非金融机构和个人不得从事或变相从事支付业务。这意味着三方支付企业必须完成由“互联网型”向“金融型”的转变。随着《办法》的出台和细则的规范,第三方支付将迎来新一轮的扩充与升级,但更有可能的是迎来市场的洗牌。

2010年4月,在央行报备的第三方支付企业有130多家,而最终进入央行首批名单的只有17家。2010年12月21日-25日,17家第三方支付企业申请《支付业务许可证》的公告被陆续挂在央行各地分支行官方网站上,公示期为三天。近日,17家第三方支付企业在央行官网发布了申请《支付业务许可证》的公告,分别是北京6家,上海6家,深圳2家,杭州、广州、海南各一家,其中包括了支付宝、财付通、快钱等国内主要第三方支付平台,还有4家银联系企业。不出意外的话,首批支付牌照将从这17家进入央行公示程序的申报企业中产生。

17家公告公司中,北京有6家,分别为北京商服通网络科技有限公司(资和信)、开联通网络技术服务有限公司、北京通融通信息技术有限公司(易宝支付)、北京银联商务有限公司、北京数字王府井科技有限公司、钱袋网(北京)信息技术有限公司。

上海亦有6家公司入围,这些公司分别是上海银联电子支付服务有限公司(Chinapay)、快钱支付清算信息有限公司(快钱)、上海东方电子支付有限公司、通联支付网络服务股份有限公司、上海汇付数据服务有限公司(汇付天下)、上海盛付通电子商务有限公司(盛付通);深圳2家,分别是快付通公司、财付通公司.

另外,杭州、广州、海南各有1家公司,分别为支付宝(中国)网络技术有限公司、广州银联网络支付有限公司、海南新生信息技术有限公司。广州银联在申请中明确表示,该公司注册资本为12500万元,2008年度、2009年度及2010年前三季度经审计的财务会计报告显示,该公司的税后净利润分别为10938.99万元、19581.45万元和18568.6万元。

据上述人士称,目前,广州银联拟申请的支付业务包括“网络支付—互联网支付”、“预付卡的发行与受理”、“银行卡收单”和“自助终端类其他支付业务”。在这些可以申请的业务中,网络支付和银行卡收单比较好批,因为都掌握在银行手里,但是其他业务,很可能因为风险而受阻。

首批或仅发十张牌照,四家企业牌照已无悬念。在首批名单中,支付宝、快钱、财付通、盛付通等支付公司名列其中。业内人士称,按照相关法规,行政机关一般须自受理行政许可申请之日起20日内做出许可决定,因此,首批牌照或将在1月发放。

综合多位支付业内人士判断,北京银联商务有限公司、北京数字王府井科技有限公司、上海银联电子支付服务有限公司、广州银联网络支付有限公司等四家“银联系”支付企业获得支付牌照已无悬念。根据央行在2010年6月14日发布的《非金融机构支付服务管理办法》,支付服务主要被划分为网络支付、预付卡的发行与受理、银行卡收单等三类。已公示的名单中不乏三类支付牌照同时申请的支付企业。

“国家队”更为稳健,银联体系下的4家支付企业携手上榜。曝光率不高的上海东方电子支付同样拥有“国”字号背景,是上海市政府旗下企业,主要为进出口企业提供海关税费电子支付服务,业务集中在B2G领域,与传统意义上的第三方支付交集不大。

候选企业拟申请的支付业务类型主要为互联网支付、银行卡收单及预付卡业务。大部分企业选择了互联网支付业务和银行卡收单两大业务类型,还有一些企业同时申请了预付卡的发行与受理业务。例如,广州银联拟申请的支付业务包括网络支付—互联网支付、预付卡的发行与受理、银行卡收单和自助终端类其他支付业务。

业内人士认为,在这些可以申请的业务中,网络支付和银行卡收单比较好批,因为都掌握在银行手里,但是其他业务,很可能因为风险而受阻。就预付卡的相关问题,知名专家、中国人民银行参事陈静在接受记者采访时,表示预付卡作为一种新型的电子支付形式,它是否属于有价证券、应该如何监管都是央行详细研究的。

无论牌照最终花落谁家,毋庸置疑的是,首批非金融支付机构正规军的诞生,将对第三方支付行业的发展带来从量变到质变的突破。牌照发放后,获得牌照的企业将可接入超级网银。而目前第三方支付很少涉足的基金行业,可能会成为下一个竞争焦点。“目前至少有大约1亿美元的资金正蓄势待发,跃跃欲试,计划在2011年第一季度进入这些获得第三方支付牌照的公司。”有分析人士称。可以预测,一系列的融资、并购、反收购即将展开,第三方支付行业将风起云涌。

从各方信息看,据统计,2010年,我国第三方支付企业有300多家,去年4月在央行报备的有130多家,最终进入央行首批名单的只有17家,竞争十分激烈。央行将发首批第三方支付牌照,西部重庆、成都、西安、东北及山东企业暂缺席 。

第三方支付期待更明朗的法规环境

第三方支付牌照将春节前发放

第三方支付市场激烈角逐

“第三方支付”五大悬疑待解 巨额沉淀资金有多少

工信部将规范互联网信息市场秩序、维护用户合法权益