读懂财务报表(一)

企业的财务报表就好像人的健康报告,你可以通过它来判断一个企业的健康状况以及未来的前景。因此,不管你是一名管理者、投资者,还是一名员工,读懂财务报表都是非常有用的技能。

一、三张财务报表

你可以从隐私法的角度来排除那个不可能的选项

要了解一家企业的财务状况,你都必须要要查看三张财务报表,以下哪个报表不是这三张表之一?

A、资产负债表 B、损益表 C、现金流量表 D、员工工资表

答:D对。

第一张表:资产负债表

资产负债表体现了一家公司在某一个时间的财务状况。它相当于在某一天对企业的财务状况拍下的一张快照。

资产负债表最重要的功能是显示公司的资产和占有的资源。

其二,考虑到公司只能通过两个途径获得外部的资本(借债和股权),资产负债表也显示了公司为获得资产所付出的代价。当公司借钱的时候,就产生了负债。另外,公司也可以依靠股东的投资来筹集资金,用于经营和开拓。

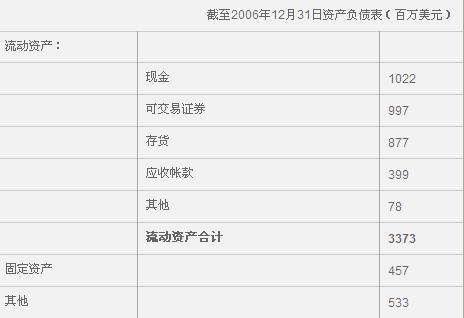

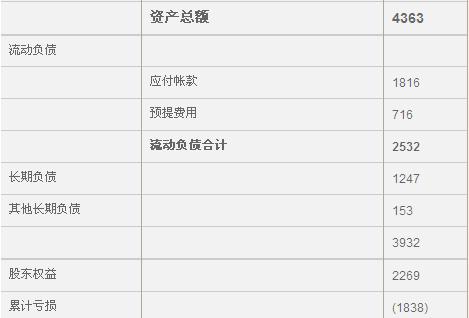

请继续前进,仔细地查看亚马逊公司的2006年底的资产负债表。

(一)、亚马逊公司资产负债表

二、资产负债表中的信息

资产负债表揭示了公司在特定时间点的财务状况。

1、公司的资源都在哪里?

资产是公司所拥有的经济资源,它可以帮助公司获得收入(现金流入),或者节省支出。现金、应收帐款、存货、预付支出和设备都属于资产。流动资产是指现金或者预计在365天内可以转换为现金的资产。

2、公司是如何获得资金的?

公司获得资本有两个途径。一个途径是负债,比如对供货商的欠款,从银行借款等。另一个来源是股东。

3、股东的权益体现在哪里?

股东的权益就是公司的资产减去负债后剩下的部分。股东权益体现了股东对公司的投入以及利润的留存(也就是,公司赚得的利润中除去股息的那部分)。这个部分就是公司的“帐面价值”。

4、资产负债表上看不到的东西

公司的价值往往不能完全体现在资产负债表上。比如,公司自己开发的专利并不在资产负债表上。另外,如果一家公司(如Google)迅速地创建出家喻户晓的品牌,这个价值也无法体现在财务报表上。

问题1:资产负债表的英文叫做Balance Sheet,那么这个Balance(平衡)体现在哪里呢?

A、资产=负债+股东权益 B、资产+负债=股东权益

C、资产>=负债 D、资产+股东权益=负债

答:对。这个是会计学最基础的一个概念,一定要记牢了。

问题2、请判断一下说法是否正确

A、留存收益应该归为资产。

答:错误。留存收益是利润的一部分,应该属于股东权益

B、资产负债表显示了一段时期内的股东权益。

答:错误。前面说了,资产负债表是“快照”,体现的是某一个时间点,而不是某段时间。

C、供货方的应付帐款应该是一种负债。

答:正确。这是欠款。

D、现金是资产的第一项。

答:正确。看一看前面亚马逊的资产负债表。

E、长期资产的价值会随时间而折旧。

答:正确。诸如设备之类的长期资产在资产负债表上的显示的价值应该是逐年减少的。

三、权责发生制原则

两种最常见的会计原则,一是现收现付制,另一种就是权责发生制。

现收现付制在财务报表上只体现公司发生的现金收付。但是在很多情况下,一项交易即使尚没有产生现金的收支,公司的财务状况也会发生改变。

比如,公司的一个大客户可能已经收货,并且已经安排好在两个月内付款。如果采用现收现付制,这次销售收入就不会被即时记入。

权责发生制就可以解决这个问题,当期的收入和支出会完全体现在财务报表上。也就是说,当公司赚到一笔钱(比如客户下单了)或者有一笔开销的时候,会计账目上就会有记录,而不必等到现金到账。

重要知识点:

1、收支对应

根据权责发生制原则,销售收入及其相关联的费用要记录到同一个会计期间。

2、应收帐款

公司的客户在收货或者接受服务之后,就产生了应收帐款。根据权责发生制原则,销售收入应该记录在交货的期间。

四、第二张表:损益表

损益表显示特定期间公司所有的收入和支出。

将公司在这段期间内的收入减去所有费用,就得到了净收益(Net Income),也就是我们常听说的“底线”。公司的运营通常是以财政年度或财政季度来划分的。管理层、债权人和投资者通常都会根据公司一段时期内的表现来衡量其经营业绩。人们会比较同一公司不同期间的业绩,也会比较不同公司在同一期间的业绩。如果公司在一段时间内(会计期间)的销售收入超过了支出,那么公司就有盈利,反之则是亏损。

重要知识点:

1、销售成本

简单地说,可以理解为一项产品的进货成本或生产成本。作为一项费用,它只有在销售完成的时候才会记入损益表。

2、运营支出/收入

运营支出是指和公司的常规持续经营相关的支出。利息支出、税项和与公司主营业务无关的项目不在其中。公司的销售收入,减去销售成本,再减去运营支出,就得到“营业利润”。

3、留存收益

当公司在一段时期内获得盈利时,股东可以获得分红。如果公司管理层决定不把所有的盈利都通过股息形式分给股东时,没有分给股东的那部分盈利就是“留存收益”。公司经营期间的留存收益累积起来,就会体现在资产负债表的股东权益一栏。许多公司把过去的利润保留在公司内部,用于将来的投资和开拓。

五、衡量公司业绩

从损益表上可以看出公司在一定时期内的业绩表现。

(一)何时计入收入

计入收入必须符合下列两个标准:

1. 产品和服务必须到位。应该以客户收货或者接受服务为准。

2. 收入必须已经实现。公司获得现金,或者是有充分的保障表明将会获得现金。

(二)、何时记录产品成本

产品成本是指同产品或服务直接相关的成本。例如,当产品从仓库中被售出时,采购这项产品的成本就会被计入。如果这项产品出售时要给销售人员佣金,这也是产品成本。这些一般都统称为“销售成本”。

(三)、为什么会有期间成本?

不管公司的销售业绩如何,公司在一定期间内总会有一些支出。这些支出用于支持公司的日常运营,被称为期间成本。办公室租金、保险、和CEO的薪水等,都算是期间成本。这些被统称为“运营支出”。

(四)、什么叫每股收益?

如果公司在特定的期间盈利,这些利润属于全体股东。股东对公司的拥有表现为股份。每股收益=公司一定时期内的净利润/公司的总股数。有了这个数据,投资者就可以看到自己买的每一份股票为自己赚了多少钱。

问题:关于损益表,下列哪种说法是正确的?

A、损益表体现了公司在一定会计期间获得了多少现金

B、损益表记录了一段期间内的所有收入和支出

C、“底线”是指公司在一定时期内的销售业绩

D、股息已经计入费用中

答:B对。

总结:今天学习差不多了,可以继续学习关于现金流量表的知识。今天学到了:

1. 如何看资产负债表

2. 如何衡量公司的收入

3. 两种不同的会计原则(还能说出来吗?)