会计人生:围巾的价值

在这雪花纷纷的今天,静静地在制作“资金时间价值”教学课件。在年初二的时候,一个人做这样的活,尤显孤寂。我有点厌倦了,我停下手中的活。

望着窗外,感受着窗外雪花飘扬的宁静,感受着围巾所带来的温暖。你在翻阅《公司理财实务》的书稿,你问,围巾的价值该如可确定?

我说,价值的确定有多种因素。基于友情与基于爱情的围巾价值是不一样的。

第一篇 恋爱中的围巾价值。

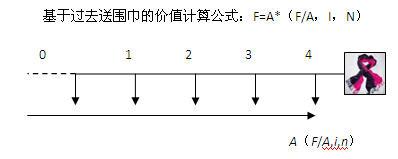

你之所以送给她(他),是因为你珍惜你们曾经的情谊,是根据过去你们的情谊才送他围巾的。围巾的价值到底值多少呢?可以用财务知识予以解答。见图:

基于过去送围巾的价值计算公式:F=A*(F/A,I,N)

所以,根据时间价值原理,围巾的价值F=A*(F/A,I,N)。根据这个公式,可知围巾的价值的高低取决你在他心中的份量I,和你们认识的时间长短N。

你说,时间长短不重要,关键是在他心中的份量I。

我说,这个心中的份量I,也是就折现率,它的高低可以由以下因素构成:I=友情+爱情+亲情+……

如果说,友情<爱情

那么,根据F=A*(F/A,I,N)公式,如果她(他)以朋友关系看你,则围巾在她(他)的心目中的价值则相对较小;如果她(他)爱你,则围巾的价值在她(他)心目中就会很高。

因为,心中的份量I越大,则终值越高。相识时间越长,则更是如此。

所以,如果她(他)喜欢你,爱着你,你这围巾价值对她(他)而言就会无价。

第二篇 结婚后的围巾价值

你说,如果根据时间价值原理计算出来恋爱中的围巾价值高于友情的围巾价值,那么结婚后的围巾价值如何衡量呢?

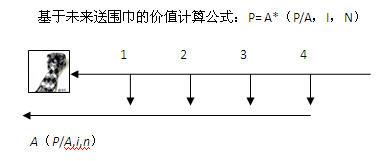

我说,婚后的围巾价值要基于未来考虑了。结婚之后,你送他围巾,是因为依然深爱着她(他),要与她(他)合百年之好。所以,根据时间价值原理,其价值是根据未来的爱求现在的价值。即围巾的价值P=A*(P/A,I,N)。

基于未来送围巾的价值计算公式:P= A*(P/A,I,N)

根据这一公式,我们却发现一个问题。就是结婚后围巾的价值更多地取决于婚姻持续时间的长短N,因为,在折现率I一定的情况下,预计婚姻持续期越长,则其现值(围巾价值)越低;只是,由于你与她(他)已经是一家人了,双方都认为彼此在对方的心中的份量都是很高的,理应采用较高的I折现率进行折现【也就是说,天冷了,你应该送条围巾给他(她)】,结果采用较高折现率I和较长的期间N计算的现值后,围巾在她(他)心中的价值反则低了。

所以,这也就不难理解,你花心思设计,精心挑选好,融入你的爱心礼物送给老公(婆)时,却发现他(她)对礼物的关注与婚前截然不同。

第三篇 工作中的围巾成本

你说,你是成本会计,需要核算围巾的成本。它的成本就是“直接材料+直接人工+间接费用”构成。

我说,如果仅从成本核算角度去看一条围巾,它的入账成本基本上就是这些内容;

你说,春节之后,你将晋升为成本主管,需要对围巾的成本进行更深入,更细致的管理。从管理角度上说,成本可以分解为变动成本、固定成本和混合成本三类。其中,混合成本可以分解为变动成本和固定成本。由是,围巾的成本可以认为是由“变动成本+固定成本”构成。

我说,间接费用若很小,根据重要性原则可以不必分解,直接作为变动成本吧。

你说,你曾经想单独为心爱的人编织一条独一无二的围巾。单位要价是设计费500元;羊毛材质80元/条;人工费15元/条;其它费用5元/条;预计这一条独一无二的围巾制作成本为600元/条;

我说,你这是从核算角度计算这条围巾的成本的。只是一条围巾成本要600元,成本太高,即便它是独一无二的,没有多少市场。

你说,有爱就有市场。若从管理角度看,则设计费是固定成本,其它的都可以认为是变动成本;

你说,还好在校学习了管理会计的课程,看了公司理财的书,知道产量越高,单位产品承担的固定成本就会越低。因此,你没有让它独一无二,你用这个样式,为自己,为她各做了1条。所以,每条的成本就成为了350元;

你说,你想将编织好的围巾送给她,只是又在矛盾中,想送又不想送。

我说,那你再用财务知识来看看我们一起讨论过的围巾价值。

会计人生:围巾的价值

评论

16 views