在中国最大典当行宝瑞通(Baoruitong)的展示柜里,来访者可以看到瑞士手表、钻石戒指和玉饰。但真正的活动发生在后面的私人办公室里,在那里,代理人正在评估作为贷款抵押品的更大物品——房产和汽车——的价值。

“如果说典当行有一个明显特征的话,那就是我们效率非常高,”宝瑞通运营官董伊表示,“我们曾经在4个工作小时之内借给一位客户1000万元人民币(合160万美元),用他的房子作为抵押。”

“如果你把你的汽车开到这里,我们能在最多一两个小时之内借给你钱。”

宝瑞通并不是唯一的。在整个中国,典当行已从以珠宝等为抵押品提供相对小额贷款的模式大有发展。作为小企业的最后贷款者(贷款给小企业的风险较高),它们已变成中国经济一个重要领域的关键参与者。

在世界上任何一个地方都很难获得贷款的小企业在中国的劣势尤为明显,国有银行不愿意贷款给私营企业。典当行向准银行的转变,让外界看到了中国金融体系的缺点,也看到了企业找到解决方案的方法。

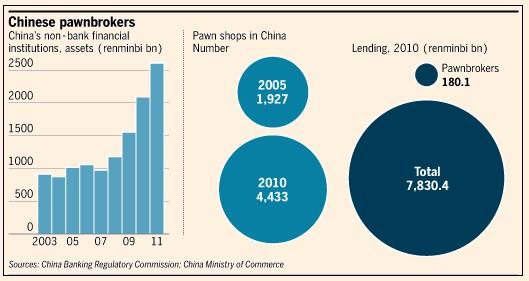

1987年以前,典当行是被共产党禁止的,如今,这项业务正蓬勃发展。根据最近的官方数据,2010年底,中国拥有4433家典当企业,比5年前增长两倍多。

宝瑞通北京总部的董伊表示:“最初,我加入典当行业时并不那么高兴。这个行业似乎有点过于简单。就是用钱换一些物品,是吗?但这是传统的观点。一旦进入这个行业,我发现事实并非如此。典当企业已有所发展。”

在宝瑞通的贷款中,只有约十分之一是传统的典当业务。60%的贷款以房产做抵押,30%以汽车做抵押,几乎所有这些贷款都流向小企业所有者。其他典当行公布的数据也类似。

它们正在满足一项需求。尽管中国的经济增速惊人,但中国的金融体系仍然不发达。银行利润实际上得到政府政策的保证,这让它们对风险极其厌恶。它们更愿意贷款给国有企业,它们担心如果出现问题,私营企业可以破产。

在中国,成千上万家蓬勃发展的企业被挡在了银行贷款的大门之外,为了获得贷款,它们愿意支付高昂的利息。一些现金充裕的企业如工业集团、私人股本公司以及“人人贷”网站觉察到了这一商机,开始向“无法获得银行贷款的企业及个人”提供贷款。

分析人士指出,这种非正式贷款的总额可能达10万亿元人民币,相当于银行贷款的约五分之一,而近几年来,小型企业对于这种贷款的依赖程度似乎也越来越高。

典当行已然成为最活跃的放贷者之一,这得益于它们遍及全国的门店网络以及在短期融资领域的丰富经验。

2010年,典当行的放贷规模达到1800亿元人民币,虽然仅相当于银行贷款的2.3%,但这一数字正迅速上升。虽然银行贷款以每年约20%的速度保持着增长,但据典当行的经理们说,他们的贷款规模每一两年就会翻一番。

贷款的快速增长加上宽松的授信标准使得人们不由开始担心它的风险。

对此,监管者并未视而不见。他们敦促加大对银行系统之外的贷款活动的披露力度,并努力禁止银行从事此类行为。不过,监管者基本上采取了一种自由放任的态度,他们将工作重点放在了改善监管上。

评级机构标准普尔(Standard & Poor's)的分析师陈锦荣(Tan Kim Eng)表示:“如果监管者真的担心这可能会引发系统性风险,他们很早以前就会发出禁令。”

今年3月,中国宣布将在温州启动金融改革试点,为私人贷款行为开出绿灯。在人们看来,这是朝着为非银行类贷款机构建立标准迈出的重要一步。位于东部省份浙江省的温州是中国的创业中心。

商务部主管典当机构,对贷款利率有严格的规定。房产抵押类贷款的月利率不得超过3.2%,折算成年利率高达46%——如此之高的利率使它看起来就像是一种惩罚性利率。不过,贷款期限往往只有几个月,因此,对于典当行的贷款,企业也就欣然接受了。

陈锦荣表示:“到目前为止,监管机构的看法是,既然当前的银行体系不愿为中小企业融资,那么如果非银行类金融机构能够从某种程度上填补这一缺口,并不一定是坏事。”