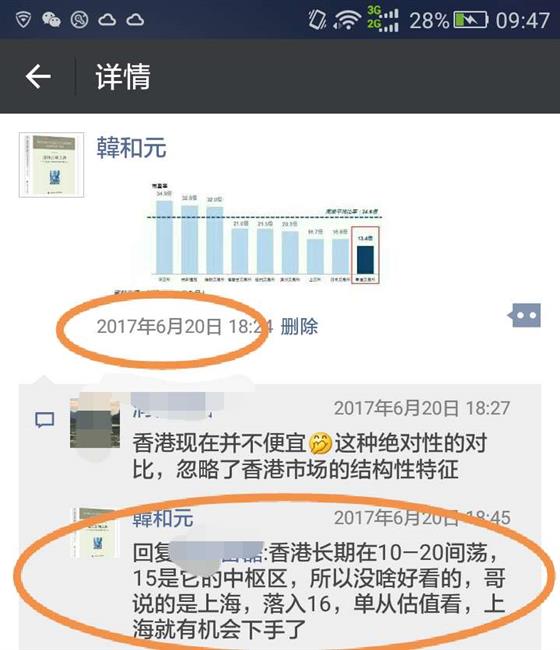

摘要:16.5,单从估值看,上海就有机会下手了。

作者:政经天一楼主韩和元

近期中国A股再次表现抢眼,对此,各种解读纷至沓来。其中由以新周期论最为活跃。

无限膨胀的储蓄和有限的投资渠道:我对A股不悲观的原因

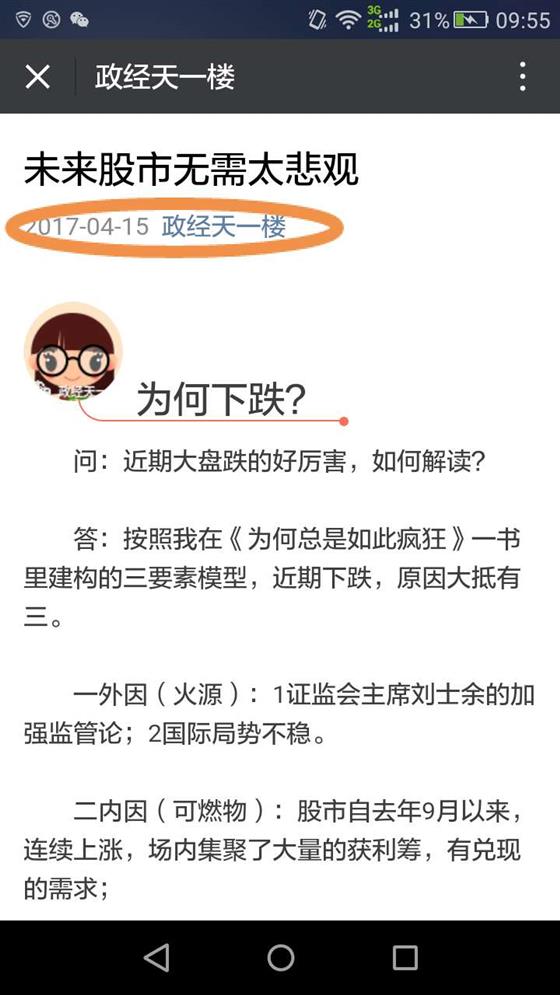

说句实话,A股今时的表现,真可用一句不出意料来形容之。因为早于4月中股市开始大跌是,我就曾明确指出:未来股市无需太悲观。当时所做的分析是:

问:近期大盘跌的好厉害,如何解读? 答:按照我在《为何总是如此疯狂》一书里建构的三要素模型,近期下跌,原因大抵有三。 一外因(火源):1证监会主席刘士余的加强监管论;2国际局势不稳。 二内因(可燃物):股市自去年9月以来,连续上涨,场内集聚了大量的获利筹,有兑现的需求; 三货币因素(助燃剂):M2增速继续回落。2017年1月份M2增速11.3%,2月份11.1%,3月增速10.6% 在这三要素下,近期股市的下跌也就好理解了。

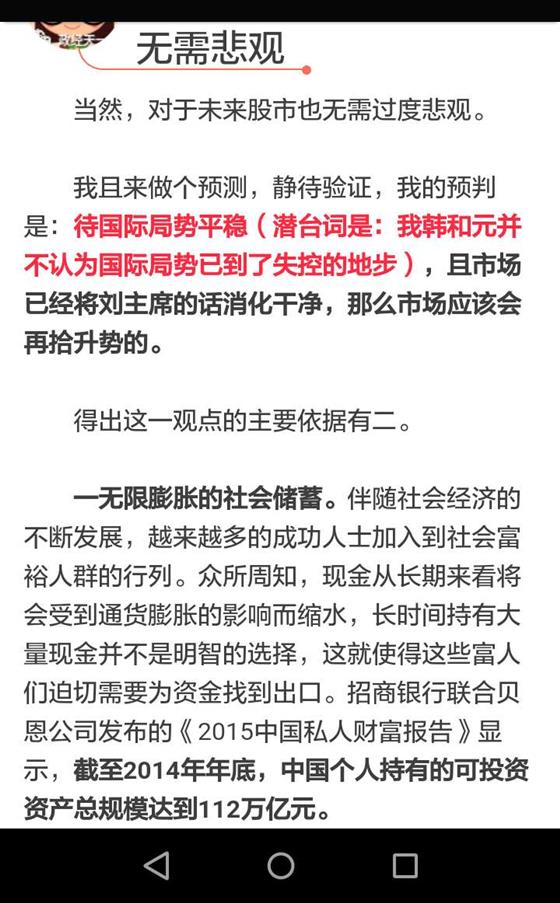

在文中更进一指出。对于未来股市也无需过度悲观。文中我这样写道:

我且来做个预测,静待验证,我的预判是:待国际局势平稳(潜台词是:我韩和元并不认为国际局势已到了失控的地步),且市场已经将刘主席的话消化干净,那么市场应该会再拾升势的。

得出这一观点的主要依据有二。

一无限膨胀的社会储蓄。伴随社会经济的不断发展,越来越多的成功人士加入到社会富裕人群的行列。众所周知,现金从长期来看将会受到通货膨胀的影响而缩水,长时间持有大量现金并不是明智的选择,这就使得这些富人们迫切需要为资金找到出口。招商银行联合贝恩公司发布的《2015中国私人财富报告》显示,截至2014年年底,中国个人持有的可投资资产总规模达到112万亿元。

二投资渠道有限。与无限膨胀的社会储蓄形成鲜明对照的是,国家允许的投资渠道太窄,民间资本无处可去。这样一来,就形成大量闲置的、迫切需要寻找出路的资金。这就必然导致人们的注意力过度关注几个有限的途径。以前还可疏导去国外,但随着外汇管制,这么大的可投资产就只能在股市和楼市之间撞来撞去,进而使得资金快进快去,大量涌入、涌去,造成市场的剧烈波动。

而目前,政府将楼市压弹簧般将它压的死死的,而那112万亿可投资产又摆在那,这些钱除了股市还真没地方宣泄。也正是基于此,个人认为:未来股市无需太悲观。除非国际局势爆发黑天鹅事件。

入场的信号:16.7倍的估值

而让我再次确信可以入场的一个重要信号则是港交所于6月中旬出具的一份文件,文件中引用了彭博的一组数据,数据图表如下:

数据显示,截止报告期上交所的估值只有16.7倍,而其后股市仍然下行,说明该值还在进一步下行。为此,我于6月20日,截了该图,发于我的微信朋友圈,当然没有点评,只是孤零零的一个图表而已。但仍有业内朋友明白了我所预备表达的意思,只是他错会我想说的是香港(可能的原因是,截图来源于港交所,故港交所将港股市场框了起来,给了他错误的提示)。

他的观点是:“香港现在并不便宜,这种绝对性的对比,忽略了香港市场的结构性特征。”而我的回答则是:“香港长期在10—20间荡,15是它的中枢区,所以没啥好看的,哥说的是上海,落入16,单从估值看,上海就有机会下手了。”

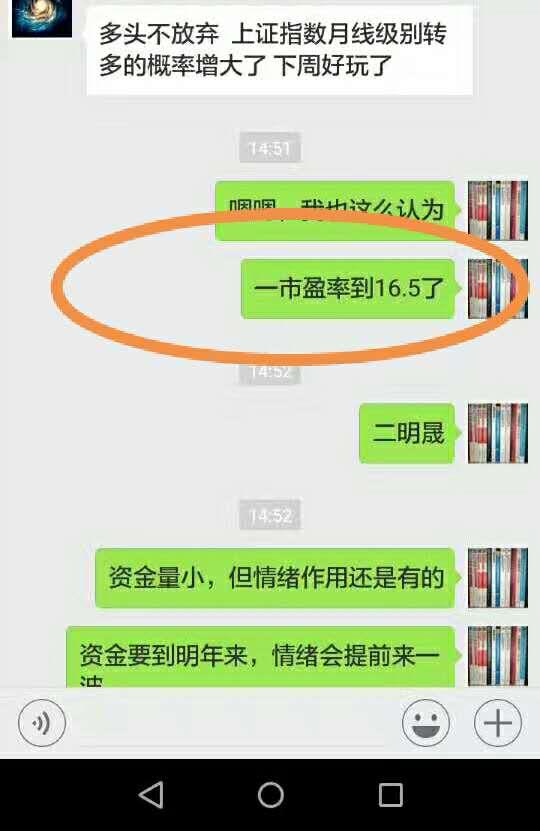

其后,于23日,在某以投资人和首席经济学家为主体的微信群里,我再次明确了16.5倍的估值是个重要信号,当时所论见下图:

谈大牛市,还有些早

也就是说,不管人家啥逻辑,我就一笨办法:看的就是那个16倍的估值。当然,正如我在《未来股市无需太悲观》一文里强调的:这也并不是说,中国的股市将步入大牛市。基于中国资本市场的尿性和逻辑,下一个大牛市起码要等到2022年,并且可预的是,下一个牛市还是改革改革改革为由头,还是一个所谓的改革牛!