谢逸枫:穗6月官方房价玩“数字游戏”?

月份 广州环比 同比 北京环比 同比 上海环比 同比 深圳环比 同比

1月 2.0% 4.7% 2.1% 4.3% 1.3% 1.5% 2.2% 3.3%

2月 3.1% 8.2% 3.1% 7.7% 2.3% 4.1% 2.2% 5.8%

3月 2.5% 11.1% 2.7% 8.6% 3.2% 6.4% 2.8% 8.9%

4月 2.1% 13.7% 1.8% 13.4% 2.0% 10.2% 1.8% 11.9%

5月 1.5% 15.5% 1.6% 15.2% 1.7% 12.2% 1.9% 14.0%

6月 1.0% 16.5% 1.7% 16.7% 2.2% 14.4% 1.7% 16.0%

数据来源:国家统计局 统计整理:谢逸枫

月份 均价 环比 同比

1 15946 2.9% 13.6%

2 16298 2.2% 15.1%

3 16817 3.2% 34.9%

4 16374 -2.6% 18.4%

5 15405 -5.9% 11.7%

6 15261 -0.9% 11.2%

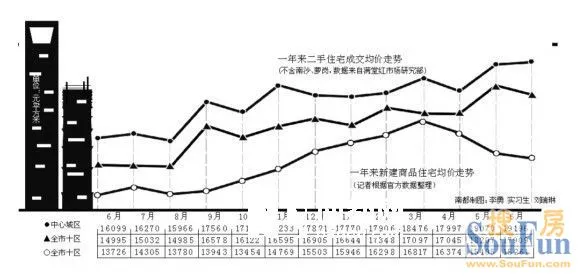

2013年1-6月广州中心六区-----外围四区新建商品住宅网签约均价元/平方米

月份 均价 环比 同比 均价 环比 同比

1 25211 11.5% 27.7% 11989 -3.9% 12.0%

2 26659 5.7% 41.6% 12431 3.7% 15.8%

3 25294 -5.1% 40.6% 12430 3.7% 33.0%

4 23518 -7.0% 16.4% 12276 -1.2% 14.1%

5 24154 2.7% 20.6% 12147 -1.1% 13.7%

6 22620 -6.3% 10.3% 12352 1.7% 13.3%

数据来源--广州市国土房管局 统计整理:谢逸枫 2013年7月19日晚上,广州市国土房管局公布《2013年6月广州市10区房地产市场运行情况的通报》,2013年6月,全市10区新建商品住宅网上签约面积49.61万平方米,同比减少23.5%,环比减少6.9%;网上签约均价15261元/平方米,同比上升11.2%,环比下降0.9%。2013年6月,全市10区批准预售的商品房项目共13个,批准预售商品房4860套,同比减少28.5%,环比增长39.9%;面积47.06万平方米,同比减少37.3%,环比增长28.4%。其中批准预售商品住宅2701套,同比减少44.0%,环比减少8.7%;面积28.91万平方米,同比减少46.2%,环比减少13.8%。2013年6月,全市10区新建商品住宅网上签约面积49.61平方米,同比减少23.5%,环比减少6.9%。新建商品住宅网上签约面积占新建商品房网上签约总面积的77.4%。

2013年6月,越秀、海珠、荔湾、天河、白云、黄埔区(以下简称中心6区)新建商品住宅网上签约面积14.05万平方米,同比减少26.2%,环比减少2.8%,占全市10区新建商品住宅网上签约总面积的28.3%,与去年同期相比比重减少1.0个百分点,与上月相比比重增加1.2个百分点;花都、番禺、南沙、萝岗区(以下简称外围4区)新建商品住宅网上签约面积35.56万平方米,同比减少22.3%,环比减少8.4%,占全市10区新建商品住宅网上签约总面积的71.7%,与去年同期相比比重增加1.0个百分点,与上月相比比重增加减少1.2个百分点。注:由于各个楼盘每个月销售的产品不同,该表只反映各个楼盘月与月之间的集中成交价位变动情况,并不反映楼盘的实际价格变动情况。

6月份的新增房源下跌近3成,阳关家缘数据则显示,截至六月底,广州预售货量较之5月份有所增加。其中,6月累计未售套数为101283套,环比5月的98049套上涨了3%;6月累计未售面积为13906712㎡,较之5月份的13511271㎡环比上升了2.9%。截止2013年7月18日,广州市十区两县商品住宅可售套数为44946套,面积为637.28万/平方米,未售套数为101058套(包括已售抵押),面积为1388.22万/平方米。十区两县商品住宅套数为146004套,套面积为2015.5万/平方米。按照合富辉煌发布楼市的报告,下半年新增供应3.6万套,加上可售套数44946套,共计可售80946套。2012年广州市辖10区新建商品住宅批准预售面积811.5万平方米,同比增加18.0%。新建商品住宅交易面积767.7万平方米,同比增加37.7%;交易均价14044元/平方米,同比上涨4.8%。

2013年7月3日,合富辉煌发布楼市报告称,下半年,预计广州市将有超过3.6万套新货可以推出市场,中小户型依然是市场的主力。不过,其中八成货量尚未取得预售证。产品供应方面,广州大部分区域下半年新货量增加,郊区依然是市场的主力。数据显示,番禺、花都、南沙三区预计新货共计2.1万套,占十区总供应的近六成。其中,番禺新货预计有8000套,其中华南板块占比近五成,南沙预计将有18个项目、约5800多套新货供应。2013年下半年荔湾区新货近3300套,越秀区新货900套,萝岗6个项目推货3700套。萝岗、荔湾和天河等市中心区域供应也明显增加,其中,高端项目(均价超过4万元/平方米)预计有超过2000套。报告显示,今年下半年,预计推出市场的超过36000套新货中,预计中小户型(120㎡以下)将超过六成,但81%货量未拿到预售证,下半年推货有较大变数。

2013年7月12日,合富辉煌统计,今年上半年,广州十区商品住宅新增供应342万平方米,同比小幅上升11%。成交方面,上半年广州十区商品住宅成交398万平方米,同比上年大幅上升34%。上半年十区商品住宅成交均价16120元/平方米,同比去年上半年上升17%,相比去年全年均价上升15%,价格控制目标压力依旧大。虽然4月开始签约均价持续下降,但这纯粹是数据技术性下调。 经历了5月相对冷清的推货后,6月开始市场推货明显增多,“日光”、“热销八九成”的字眼频繁出现。多宗住宅“靓地”拍卖造成地王频出。在“地王效应”的带动下,周边项目价格乘势上调,涨幅在3%-14%。其中,番禺区涨幅最高,平均涨幅在10-14%。

2013年上半年,广州楼市的变化体现着“市场”和“行政”两股力量的交替和交锋。以新“国五条”和广州细则为两条分水岭,广州楼市成交数据由趋热转向趋冷,成交均价则如愿形成一条“下行”的曲线,但这条曲线的真实性却备受怀疑。中国经济发展的持续放缓,降低了房地产政策面收紧的可能性。就广州市场的“限价令”等行政政策而言,虽然制造了平稳回落态势,但受抑制的楼盘不排除会加速“补涨”,“供需失衡”也或导致楼价和成交继续上扬。但相较而言,广州下半年楼市出现大范围 “以价换量”的可能性已不大,房价将平稳上行。另外,银行间“钱荒”并未对房地产有直接影响,但下半年整个社会的流动性会趋紧,过于激进的发展策略依旧会给房企带来风险,“跑量”抢占市场仍是更明智的选择。

根据广州某房产数据中心监控显示,截止2013年6月30日,今年上半年广州十区二县一手住宅成交套数为549万 ,与2012年上半年375.9万 的成交面积相比,同比大幅上涨了46%;但环比去年下半年570万 的成交面积,仍见4%的微幅下滑。整体而言,广州今年上半年楼市成交量波动较大。1月去年下半年火热的成交态势,市场能保持月销万套的水平。进入2月,由于春节长假的影响,市场成交量骤然减半,但3月渐渐恢复至10870套的正常销量。值得指出,3月以来,虽然新“国五条”对全国二手市场造成强大波动,抢搭末班车等现象涌现,但整体而言,广州一手市场并未由此受到太大影响。

然而势态急转,4月开始,随着广州新“国五条”细则和“限价令”等延续政策的陆续出台,广州多盘销售受阻,一手市场大挫,整月的成交水平回到“春节月”的水平,仅为5615套。相继而来的5、6月,虽然在市场和政策、开发商和政府的博弈中,成交量有所回升,但均未超8000套,也没赶上一季度的最高水平。就区域而言,随着上半年中心六区新盘推货量明显增加,区域成交量也相比去年下半年有明显增加。其中,白云区成交3802套的销量环比上涨了近40%。不过增城、花都、番禺仍是广州市场成交主力,增城上半年10979套的成交量也再度拉开与其他区域的差距。

对于购房者最敏感的房价,数据则显示,今年上半年广州十区二县一手住宅均价为13745元/ ,同比上涨14%,环比也上涨了8%。整体来看,排除对数据失真的考虑,今年上半年广州一手住宅均价基本维持在1.3-1.4万/ 的水平。3月份,曾在市场销售火热的带动下,一手住宅价量齐声,均价达到14714元/ ,但这已是上半年的最高价位。至6月,房价数据已跌落至12905元/ 的水平。但另一方面,全国百城房价数据却显示,广州自今年1月份以来,已连续6个月在一手住宅均价的同比或环比涨幅上,领涨全国。官方数据“打架”进一步加深了市场对成交数据真实性的质疑。在2013年上半年在售的464个楼盘中,虽然“限字令”在前,但上半年25000元/ 以上楼盘的数量较去年仍略有增加,达到69个,占总量的14.9%。不过,本时段市场上仍是以刚需自住人群为拉动成交的主力,10000元/ 以下的楼盘有193个,占比42%,10001-15000元/ 的中低价位楼盘也占比17.7%,销售主流并未改变。

根据广州房产提供的数据,今年上半年(2013年1月1日-6月25日,下同),广州全市一手住宅均价为13680元/平方米,比2012年下半年的12711元/平方米,环比上涨了7.6%。楼价最高的天河区均价更是高达35337元/平方米。楼价次高的越秀区均价达32934元/平方米,相比去年下半年26953元/平方米的均价大涨了近6000元/平方米,涨幅高达22%。从中心六区来看,均价为24711元/平方米,远远超过新四区二市的10633元/平方米。从上半年各月楼价来看,1-6月份楼价分别为13870元/平方米、13781元/平方米、14713元/平方米、13515元/平方米、13033元/平方米、12003元/平方米。从数据分析可以发现,广州楼价在上半年几乎是一个倒V字的走势,最高价出现在3月份,而后随着新国五条及广州限签、限售等措施出台,楼价开始呈现下降态势。上半年广州楼市可谓“限”字当头,限价、限签、限售被称为楼市“三限”。而对于政府的限价措施,这表面限制了高价项目,其他楼盘的价格仍会升,而且上有政策下有对策,毛坯卖楼、两套合同日渐流行。

市场库存量方面,截至今年6月30日,全市未售套数共101283套,比去年同期增加了5990套,环比此前六个月的库存量,也增加了7250套。虽然,4月以来,在“限价令”等政策的干扰下,多个计划开盘的项目延迟或暂停开盘推新,但整体而言,市场延续了2012年下半年以来“供求回升”的态势,上半年预计会推新的项目达到113个,其中全新盘57个,旧盘新推56个,比例相当,预计新增货量也达到4.1万套,主要集中于番禺、南沙、增城和白云等区域。而在今年下半年,预计新领预售证的楼盘新货也达到36000套。广州楼市存量“不减反增”,加之市场实际推货和购房情况受制约,新旧货量将给市场构筑一定压力。不过,在目前广州市场,推货预期高企,需求热情旺盛的情况下,去化动力也不小。

宏观层面来看,目前中国经济发展持续放缓,GDP增长率7.5%的目标难度大,政策面收紧的可能性不大。就7月以来,广州一手住宅市场下半年的趋势,虽然“限价令”等政策创造了市场数据的平稳回落态势,但真实的楼市中,目前受抑制的楼盘不排除在政策松动后补加速“补涨”的可能,“供需失衡”也或导致楼价和成交继续上扬。但值得指出,下半年出现大范围 “以价换量”和“降价潮”的可能性并不大,房价更多会持续平稳上行的趋势。另外,刚刚度过的银行间“钱荒”并未对房地产有直接影响,但下半年整个社会的流动性会趋紧,虽然目前多数房企的资金充足,在各地打造“地王”,但过于激进的发展策略仍会给企业带来风险,开发商“跑量”抢占市场仍是更明智的选择。

中地行最新统计数据显示,上周(7月1日-7月7日)广州市商品房住宅共成交1817套,环比下降28.24%,累计成交20.26万平方米,环比下降30.66%;均价14886元/平方米,环比上升4.56%。 从全市签约量上看,全市量价经过两周增涨后,呈冲高回落的态势。造成此现象的原因有二,一是当前预售证的发放要求严格,限价、限签政策力度依旧较大,二是6月底各大房企为冲年中销售量,通过策划大型优惠活动来加大销售力度,而随着年中销售量的达标,步入7月后,各大房企的销售力度也随之下降。中地行数据显示,中心六区上周成交205套(环比下跌283套);累计成交面积2.77万平方米(减少3.56万平方米);均价29265元/平方米(上升1576元/平方米)。 上周,广州商品房住宅新增货量1014套,除增城有极少量外,其余全部源于天河区,分别是上城阳光花园和佳润上品菁园,但由于目前“限价”政策的限制,两个楼盘暂时获批预售证货量仅80余套。